Flash crash per l’argento, ma perdite a doppia cifra anche per l’oro.

Auspicata da molto, la correzione è stata velocissima: oggi prezzi stabili..

I mercati non credono molto ad un Kevin Warsh «colomba» alla FED.

Debito sovrano italiano: di nuovo promosso l’outlook italiano (S&P).

Chiusura di gennaio sotto pressione, con mercati che archiviano il mese in territorio fragile, disturbati da un violento sell-off sui metalli preziosi e da un ritorno deciso dell’avversione al rischio.

Venerdì 30 gennaio le Borse europee hanno mostrato un andamento incerto, mentre Wall Street si muoveva in netto calo, chiudendo un mese che, al netto dei record toccati in precedenza, lascia una sensazione di instabilità latente.

A pesare sull’Europa è stato soprattutto il crollo di SAP, che a Francoforte ha perso il 16,14%, trascinando il Dax a -2,0%. Il colosso tedesco del software ha deluso sul fronte del remote computing, in un contesto di crescente incertezza globale per il settore tecnologico.

Più difensive le altre piazze: Parigi +0,1%, Londra +0,2%, dopo aver segnato un nuovo record intraday, e Milano -0,1%.

Sul fronte valutario, il dollaro resta instabile, senza però ulteriori affondi. Gli investitori continuano a coprirsi dall’incertezza politica negli Stati Uniti e dalla dinamica del debito federale, mentre i segnali ufficiali offrono solo un sostegno marginale.

Il Segretario al Tesoro Scott Bessent ha ribadito la preferenza dell’amministrazione per una politica di “dollaro forte”, cercando di stemperare le preoccupazioni nate dopo le dichiarazioni di Donald Trump, che in precedenza si era detto non particolarmente preoccupato di una valuta più debole.

Nel complesso, gennaio conferma le recenti tendenze di medio periodo: relativa debolezza di Wall Street, ottima dinamica dell’Asia-Pacifico e una Europa sorprendentemente solida.

Da inizio anno, l’ indice S&P500 segna +0,9%, un dato simile a quello del Nasdaq.

Meglio, almeno fino a pochi giorni fa, le società a media e piccola capitalizzazione: il Russell 2000 è a +5% YTD, pur avendo sofferto sensibilmente nell’ultima parte del mese.

In Europa, le performance restano più convincenti: EuroStoxx 50 +2,8% da inizio anno, Stoxx 600 +3,3%, che diventa oltre +4% in dollari. Gennaio segna inoltre il settimo mese consecutivo di rialzo per l’indice paneuropeo, un dato che rafforza la narrativa di resilienza del Vecchio Continente.

Sul mercato obbligazionario, notizia rilevante per l’Italia: S&P ha migliorato l’outlook da “stabile” a “positivo”, confermando il rating “BBB+” sul BTp, già promosso nell’aprile 2025.

Secondo l’agenzia, il miglioramento riflette la resilienza dell’economia italiana di fronte all’incertezza commerciale e tariffaria, sostenuta dai surplus delle partite correnti e dal miglioramento della posizione creditizia esterna netta.

A questo si aggiunge un consolidamento fiscale progressivo e una ricchezza privata che sostiene un PIL atteso in crescita dello 0,8% nel 2026. Per il ministro dell’Economia Giancarlo Giorgetti, la traiettoria di credibilità “non conosce pause” e “il lavoro paga”.

Poche ore prima, Istat aveva diffuso dati sul PIL del quarto trimestre migliori delle attese: +0,3% trimestrale, +0,8% su base annua, che porta il dato del 2025 a +0,7%. L’accelerazione finale lascia in eredità per il 2026 un +0,3% acquisito, pari a oltre il 40% dell’obiettivo di crescita annuale del +0,7% fissato dal governo.

Nel frattempo, il fine settimana è stato dominato dalle indiscrezioni su Kevin Warsh, indicato come possibile successore di Jerome Powell alla guida della Fed.

Il New York Times ha evidenziato le implicazioni politiche della mossa, ricordando come Trump guardi con attenzione alla possibilità di tagli dei tassi da maggio in avanti, quando Powell potrebbe lasciare l’incarico.

Warsh, ex governatore Fed dal 2006 al 2011, si è recentemente riposizionato su toni più accomodanti, ma diversi economisti, tra cui Neil Dutta di Renaissance Macro Research, mettono in dubbio la sincerità di questa svolta, temendo una replica del “caso Powell”, già fonte di frizioni politiche in passato.

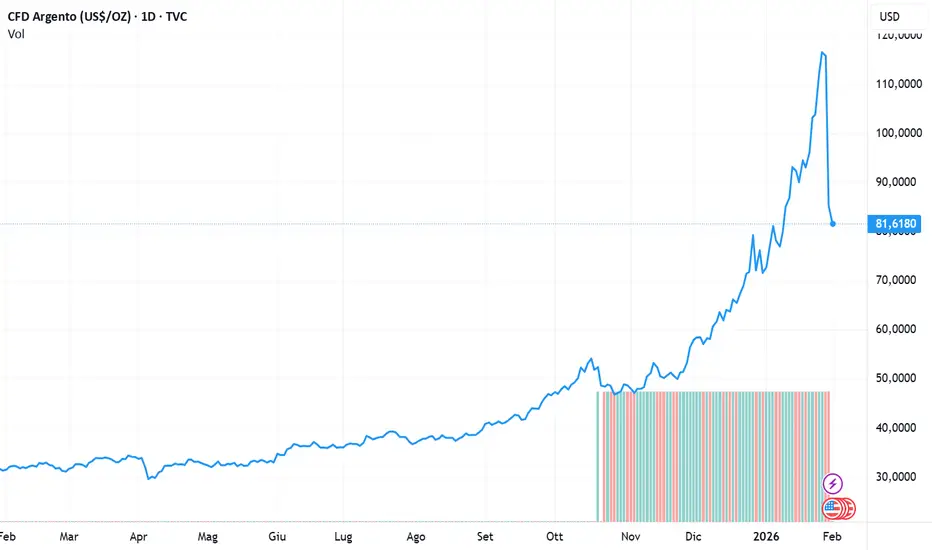

Il nodo Fed ha pesato anche sui metalli preziosi, protagonisti di un cambio di regime violento.

Dopo aver sfiorato 5.600 dollari l’oncia, l’oro è sceso sotto quota 5.000, mentre l’argento ha registrato venerdì un crollo superiore al -30%, fino a 76 dollari/oncia, il peggior ribasso giornaliero dal 1980. Oggi, 2 febbraio, i prezzi sembrano volersi stabilizzare: oro a 4.700 dollari/oncia, -1%, argento a 79 dollari, +2% (ore 12.00 CET).

L’attenzione resta comunque sulla politica americana, con una votazione chiave al Congresso sulla riapertura delle attività federali: i Democratici chiedono modifiche sostanziali ai finanziamenti per il controllo dell’immigrazione, minacciando il voto contrario e un nuovo shutdown.

Il dollaro chiude gennaio con un bilancio pesante: indice -2,1%, minimo da febbraio 2022, e -10% circa nell’ultimo anno. Febbraio si apre così con elevata volatilità: Dow Jones Asia -2,2%, Kospi -4,5%, Hang Seng -2,8%, Nikkei -0,9%, con lo yen a 155,1 contro Dollaro. In controtendenza, tra i grandi listini azionari asiatici, solo il Sensex Mumbai (+0,3%).

Sul fronte delle materie prime, il greggio Brent a 66,4 dollari/barile perde il -4% dai massimi degli ultimi quattro anni.

Prosegue il momento negativo per le cripto valute: sotto pressione Bitcoin a 75.000 dollari, in calo di circa -30% negli ultimi tre mesi, vicino al supporto di 73.000, segnale di un sentiment profondamente cambiato. Giù pesanti e molto volatili anche Solana e Ethereum.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Auspicata da molto, la correzione è stata velocissima: oggi prezzi stabili..

I mercati non credono molto ad un Kevin Warsh «colomba» alla FED.

Debito sovrano italiano: di nuovo promosso l’outlook italiano (S&P).

Chiusura di gennaio sotto pressione, con mercati che archiviano il mese in territorio fragile, disturbati da un violento sell-off sui metalli preziosi e da un ritorno deciso dell’avversione al rischio.

Venerdì 30 gennaio le Borse europee hanno mostrato un andamento incerto, mentre Wall Street si muoveva in netto calo, chiudendo un mese che, al netto dei record toccati in precedenza, lascia una sensazione di instabilità latente.

A pesare sull’Europa è stato soprattutto il crollo di SAP, che a Francoforte ha perso il 16,14%, trascinando il Dax a -2,0%. Il colosso tedesco del software ha deluso sul fronte del remote computing, in un contesto di crescente incertezza globale per il settore tecnologico.

Più difensive le altre piazze: Parigi +0,1%, Londra +0,2%, dopo aver segnato un nuovo record intraday, e Milano -0,1%.

Sul fronte valutario, il dollaro resta instabile, senza però ulteriori affondi. Gli investitori continuano a coprirsi dall’incertezza politica negli Stati Uniti e dalla dinamica del debito federale, mentre i segnali ufficiali offrono solo un sostegno marginale.

Il Segretario al Tesoro Scott Bessent ha ribadito la preferenza dell’amministrazione per una politica di “dollaro forte”, cercando di stemperare le preoccupazioni nate dopo le dichiarazioni di Donald Trump, che in precedenza si era detto non particolarmente preoccupato di una valuta più debole.

Nel complesso, gennaio conferma le recenti tendenze di medio periodo: relativa debolezza di Wall Street, ottima dinamica dell’Asia-Pacifico e una Europa sorprendentemente solida.

Da inizio anno, l’ indice S&P500 segna +0,9%, un dato simile a quello del Nasdaq.

Meglio, almeno fino a pochi giorni fa, le società a media e piccola capitalizzazione: il Russell 2000 è a +5% YTD, pur avendo sofferto sensibilmente nell’ultima parte del mese.

In Europa, le performance restano più convincenti: EuroStoxx 50 +2,8% da inizio anno, Stoxx 600 +3,3%, che diventa oltre +4% in dollari. Gennaio segna inoltre il settimo mese consecutivo di rialzo per l’indice paneuropeo, un dato che rafforza la narrativa di resilienza del Vecchio Continente.

Sul mercato obbligazionario, notizia rilevante per l’Italia: S&P ha migliorato l’outlook da “stabile” a “positivo”, confermando il rating “BBB+” sul BTp, già promosso nell’aprile 2025.

Secondo l’agenzia, il miglioramento riflette la resilienza dell’economia italiana di fronte all’incertezza commerciale e tariffaria, sostenuta dai surplus delle partite correnti e dal miglioramento della posizione creditizia esterna netta.

A questo si aggiunge un consolidamento fiscale progressivo e una ricchezza privata che sostiene un PIL atteso in crescita dello 0,8% nel 2026. Per il ministro dell’Economia Giancarlo Giorgetti, la traiettoria di credibilità “non conosce pause” e “il lavoro paga”.

Poche ore prima, Istat aveva diffuso dati sul PIL del quarto trimestre migliori delle attese: +0,3% trimestrale, +0,8% su base annua, che porta il dato del 2025 a +0,7%. L’accelerazione finale lascia in eredità per il 2026 un +0,3% acquisito, pari a oltre il 40% dell’obiettivo di crescita annuale del +0,7% fissato dal governo.

Nel frattempo, il fine settimana è stato dominato dalle indiscrezioni su Kevin Warsh, indicato come possibile successore di Jerome Powell alla guida della Fed.

Il New York Times ha evidenziato le implicazioni politiche della mossa, ricordando come Trump guardi con attenzione alla possibilità di tagli dei tassi da maggio in avanti, quando Powell potrebbe lasciare l’incarico.

Warsh, ex governatore Fed dal 2006 al 2011, si è recentemente riposizionato su toni più accomodanti, ma diversi economisti, tra cui Neil Dutta di Renaissance Macro Research, mettono in dubbio la sincerità di questa svolta, temendo una replica del “caso Powell”, già fonte di frizioni politiche in passato.

Il nodo Fed ha pesato anche sui metalli preziosi, protagonisti di un cambio di regime violento.

Dopo aver sfiorato 5.600 dollari l’oncia, l’oro è sceso sotto quota 5.000, mentre l’argento ha registrato venerdì un crollo superiore al -30%, fino a 76 dollari/oncia, il peggior ribasso giornaliero dal 1980. Oggi, 2 febbraio, i prezzi sembrano volersi stabilizzare: oro a 4.700 dollari/oncia, -1%, argento a 79 dollari, +2% (ore 12.00 CET).

L’attenzione resta comunque sulla politica americana, con una votazione chiave al Congresso sulla riapertura delle attività federali: i Democratici chiedono modifiche sostanziali ai finanziamenti per il controllo dell’immigrazione, minacciando il voto contrario e un nuovo shutdown.

Il dollaro chiude gennaio con un bilancio pesante: indice -2,1%, minimo da febbraio 2022, e -10% circa nell’ultimo anno. Febbraio si apre così con elevata volatilità: Dow Jones Asia -2,2%, Kospi -4,5%, Hang Seng -2,8%, Nikkei -0,9%, con lo yen a 155,1 contro Dollaro. In controtendenza, tra i grandi listini azionari asiatici, solo il Sensex Mumbai (+0,3%).

Sul fronte delle materie prime, il greggio Brent a 66,4 dollari/barile perde il -4% dai massimi degli ultimi quattro anni.

Prosegue il momento negativo per le cripto valute: sotto pressione Bitcoin a 75.000 dollari, in calo di circa -30% negli ultimi tre mesi, vicino al supporto di 73.000, segnale di un sentiment profondamente cambiato. Giù pesanti e molto volatili anche Solana e Ethereum.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Отказ от ответственности

Информация и публикации не предназначены для предоставления и не являются финансовыми, инвестиционными, торговыми или другими видами советов или рекомендаций, предоставленных или одобренных TradingView. Подробнее читайте в Условиях использования.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Отказ от ответственности

Информация и публикации не предназначены для предоставления и не являются финансовыми, инвестиционными, торговыми или другими видами советов или рекомендаций, предоставленных или одобренных TradingView. Подробнее читайте в Условиях использования.