Сможет ли суверен хирургии пережить собственный успех?В начале 2026 года компания Intuitive Surgical оказалась на парадоксальном перепутье. Несмотря на впечатляющие результаты четвертого квартала 2025 года (выручка 2,87 млрд долларов и рост на 18,8% в годовом исчислении), бесспорный лидер в области роботизированной хирургии сталкивается с беспрецедентным давлением по всем фронтам. Успешный запуск системы da Vinci 5 с революционной технологией силовой обратной связи и одобрением FDA для кардиологических процедур позволяет компании осваивать новые рынки. Однако этот технологический триумф совпал с «патентным обрывом»: в январе 2026 года истек срок действия критически важных объектов интеллектуальной собственности, что открыло конкурентам путь к копированию основных функций, ранее обеспечивавших компании уникальное преимущество.

Крепость Intuitive Surgical осаждена с самых неожиданных сторон. Антимонопольный иск Restore Robotics, подкрепленный разрешением FDA на использование восстановленных сторонними компаниями инструментов, угрожает превратить в рядовой товар высокомаржинальный сегмент «лезвий» в бизнес-модели компании. На инструменты и аксессуары приходится более 50% выручки. Между тем, геополитическое противостояние превратило управление цепочками поставок в экзистенциальную стратегию: Китай контролирует 90% мощностей по переработке редкоземельных металлов, необходимых для двигателей роботов, а экспортные ограничения приостановлены лишь до ноября 2026 года. Пошлины на ключевые компоненты, достигающие 145%, сокращают маржу, несмотря на планы руководства удерживать валовую прибыль на уровне 67–68% за счет агрессивного управления затратами.

Макроэкономическая ситуация усугубляет эти проблемы. Прогноз компании на 2026 год предполагает замедление роста количества процедур до 13–15%. Это математическая неизбежность, поскольку компания сталкивается с насыщением основного рынка США и вынуждена искать рост в более сложных сегментах: международная экспансия с низкими ставками возмещения, сложные новые направления (например, кардиохирургия) и чувствительные к цене амбулаторные центры. Модель регулярных доходов (81% выручки поступает от установленной базы из более чем 9000 систем) обеспечивает устойчивость, но больницы, страдающие от инфляции зарплат и нехватки капитала, изучают покупку каждого робота стоимостью 2 млн долларов с беспрецедентной тщательностью.

Intuitive Surgical остается сувереном операционной, но 2026 год показывает, что сохранение гегемонии требует мастерства, выходящего за рамки хирургических инноваций. Компания должна одновременно защищаться от сбоев в поставках, отстаивать свою экономическую модель в суде, проникать в новые клинические области без полной тактильной технологии (разрешение на кардиопроцедуры ограничивает силовую обратную связь на работающем сердце) и устранять киберуязвимости при интеграции систем в больничные сети. «Суверенный скальпель» по-прежнему остер, но рука, держащая его, теперь должна быть столь же искусна в геополитической стратегии, юридической защите и цифровой безопасности, сколь и в расширении горизонтов малоинвазивной хирургии.

Technology

Может ли поглощение кислорода вызвать беспроводную революцию?Компания Peraso Inc. (NASDAQ: PRSO) работает на стыке геополитики, физики и инноваций в области полупроводников в диапазоне 60 ГГц. Пока западные правительства демонтируют китайскую телекоммуникационную инфраструктуру в рамках инициатив «Rip and Replace» («Удали и замени»), Peraso становится стратегическим бенефициаром, предлагая чипы североамериканской разработки, произведенные на TSMC и соответствующие стандартам «Clean Network». Технология компании использует уникальную особенность атмосферной физики: молекулы кислорода поглощают сигналы 60 ГГц в радиусе 1–2 км, что создает как ограничение, так и стратегическое преимущество. Это явление обеспечивает пространственную изоляцию для повторного использования частот и встроенную безопасность физического уровня, что делает решения Peraso идеальными для плотных городских сетей, тактической военной связи и устройств VR/AR.

Руководство компании обладает признанным опытом в стандартизации новых технологий связи. Peraso владеет девятью ключевыми патентами для стандарта IEEE 802.11ay (WiGig), что дает преимущество при лицензировании. Несмотря на то, что выручка в третьем квартале 2025 года достигла 3,2 млн долларов (рост на 45% по сравнению с предыдущим кварталом), акции остаются сильно недооцененными, о чем свидетельствует попытка враждебного поглощения со стороны Mobix Labs по цене 1,30 доллара за акцию (премия 53%).

Инвестиционный тезис Peraso строится на трех столпах: геополитические факторы, уникальная физика 60 ГГц и патентный портфель. Основные риски включают быстрое расходование денежных средств и волатильность акций малой капитализации. Для инвесторов, ищущих асимметричные возможности в революции «беспроводного оптоволокна», Peraso представляет собой редкий шанс в секторе Deep Tech.

Сможет ли Mobileye превратить заказ на 19 млн единиц в лидерствоMobileye Global Inc. обеспечила себе трансформационный портфель заказов на 19 миллионов единиц благодаря двум крупным сделкам: 9 миллионов чипов EyeQ6H для систем ADAS следующего поколения американского автопроизводителя из топ-10 и предыдущему контракту с Volkswagen. Это достижение произошло в сложный период, отмеченный 50-процентным падением акций в 2025 году, однако оно сигнализирует о фундаментальном сдвиге в бизнес-модели компании. Переход от продажи базовых чипов безопасности по цене 40–50 долларов за единицу к предложению комплексной платформы «Surround ADAS» по цене 150–200 долларов за автомобиль означает утроение потенциальной выручки, утверждая Mobileye как поставщика программно-ориентированных платформ, а не просто производителя компонентов.

Технический фундамент этой стратегии опирается на чип EyeQ6H — 7-нанометровый процессор, способный обрабатывать данные с 11 датчиков, при этом намеренно исключая дорогостоящую технологию LiDAR. Этот экономичный дизайн позволяет реализовать функцию вождения по шоссе «без рук» на скорости до 130 км/ч для массовых автомобилей, объединяя множество функций в одном электронном блоке управления (ECU) и упрощая производство. Запатентованная технология Road Experience Management (REM™), использующая краудсорсинг данных от миллионов автомобилей для создания карт высокой четкости, создает существенный барьер интеллектуальной собственности для таких конкурентов, как Tesla и Nvidia. Возможности обновления «по воздуху» (OTA) гарантируют актуальность платформы на протяжении всего жизненного цикла автомобиля.

Тем не менее, Mobileye сталкивается со значительными трудностями, сдерживающими энтузиазм инвесторов. Поскольку 3 000 из 4 300 сотрудников находятся в Израиле, геополитическая неопределенность влияет на оценку компании и её операционную деятельность, что недавно привело к сокращению штата на 5% (200 человек). Конкуренция со стороны китайских соперников, таких как Huawei и Xpeng, разрабатывающих собственные решения, представляет экзистенциальную угрозу для доли рынка. Компания характеризует 2025 год как «переходный», сопряженный с проблемами складских запасов, но масштабный портфель заказов и улучшенная модель доходов делают 2026 год потенциально решающим. Успех зависит от безупречного вывода продуктов на рынок и способности сохранять технологическое лидерство в условиях геополитической напряженности и усиливающейся конкуренции в сфере автономного вождения.

Может ли пионер малых спутников стать оборонной сверхдержавой?Rocket Lab превратилась из нишевого поставщика запусков малых спутников в стратегический актив национальной безопасности, завершив 2025 год 21 успешным запуском Electron и впечатляющим ростом акций на 175%. Эволюция компании достигла кульминации в контракте на 816 миллионов долларов от Агентства космического развития на строительство 18 спутников для обнаружения угроз гиперзвуковых ракет, что сигнализирует о её появлении в качестве основного оборонного подрядчика. Эта стратегия вертикальной интеграции позиционирует Rocket Lab как ключевого игрока в эпоху, когда суверенитет цепочки поставок стал первостепенным для военной готовности.

Технологическим центром амбиций Rocket Lab на 2026 год является ракета Neutron — среднетоннажный носитель, способный выводить 13 000 кг на низкую околоземную орбиту. Запланированный на середину 2026 года первый испытательный полёт, Neutron оснащён инновационным обтекателем "Hungry Hippo" и 3D-печатными двигателями Archimedes, нацеленными на прибыльный рынок мега-созвездий, доминируемый сейчас Falcon 9 от SpaceX. Этот технологический скачок в сочетании с более чем 550 глобальными патентами на критические инновации в propulsion и структурах создаёт мощный ров интеллектуальной собственности, который конкуренты не могут легко скопировать.

Финансовая траектория подчёркивает эту трансформацию: аналитики прогнозируют рост EPS на 52,2% в 2026 году, достигая 0,27 доллара на акцию и драматически опережая традиционных аэрокосмических гигантов вроде Lockheed Martin (0,6%) и Northrop Grumman (-7,6%). Потенциальное IPO SpaceX с оценкой в 1,5 триллиона долларов может спровоцировать переоценку всего сектора, где Rocket Lab выступает единственной публично торгуемой вертикально интегрированной альтернативой. Уолл-стрит отреагировала соответственно, повысив целевые цены до 90 долларов, поскольку компания преодолевает разрыв между ловкостью стартапа и масштабом аэрокосмического титана, с оборонными контрактами, готовыми доминировать в структуре доходов.

NBIS Nebius Group N.V. когда рост перестаёт быть случайнымЯ смотрю на недельный график NBIS и здесь уже не вопрос эмоций, а структуры. Цена сформировала устойчивый восходящий цикл, вышла из широкой базы и сейчас удерживается выше ключевых скользящих. На недельном таймфрейме большинство индикаторов уже перешло в режим покупки, при этом рынок не выглядит перегретым. RSI находится в нейтрально бычьей зоне, импульс сохраняется, а откаты выкупаются без агрессивных продаж. Скользящие средние 50, 100 и 200 недель начинают выстраиваться в бычью конфигурацию, что обычно говорит о переходе бумаги в фазу среднесрочного тренда. Объёмы подтверждают движение, рост не пустой и не спекулятивный, а сопровождается интересом со стороны более долгих денег. Технически это выглядит как продолжение движения с потенциалом обновления максимумов при удержании текущего диапазона.

Фундаментально Nebius за последние годы прошёл сильную трансформацию. Выручка компании выросла кратно по сравнению с предыдущими периодами, при этом структура доходов стала более диверсифицированной. Основной вклад дают облачные решения, инфраструктурные сервисы и технологические направления, которые показывают устойчивый рост даже в сложной макросреде. EBITDA в последние отчётные периоды снова выходит в положительную динамику, а операционные показатели улучшаются за счёт оптимизации расходов и фокуса на высокомаржинальные сегменты. Да, компания всё ещё находится в фазе инвестиций и не является классической историей прибыли здесь и сейчас, но темпы роста выручки, расширение направлений и масштабирование бизнеса дают понятный задел на будущее. Это не хайп, а ставка на технологическую платформу, которая только входит в фазу раскрытия стоимости.

Тактически я рассматриваю NBIS как бумагу роста, где при сохранении текущей структуры рынок может продолжить движение вверх без глубокой коррекции. Пока цена удерживается выше ключевых недельных уровней и скользящих средних, сценарий остаётся бычьим. Это не идея на один день, а история про тренд, который только начинает формироваться.

Иногда рынок просто заранее знает, куда идут деньги, и в такие моменты лучше слушать график, а не заголовки.

LUMN возвращается в игру или рынок просто моргаетЦена LUMN вернулась в ключевую зону покупок около 6.63 и удержалась в области крупного накопления. Ретест завершился формированием разворотной формации на дневном графике. Это подтверждается дивергенцией и увеличением объема на локальном развороте. Пробой уровня 7.65 станет подтверждением нового импульса в сторону 11.95 и далее в область расширения около 17.27.

L umen Technologies это крупный провайдер телекоммуникационных и облачных услуг с широкой сетью дата центров. Компания обслуживает корпоративный сектор и государственные структуры. Бизнес сфокусирован на сетевой инфраструктуре, кибербезопасности и передаче данных.

Фундаментальная ситуация на 23 ноября

Lumen сохраняет стабильный денежный поток и продолжает снижать долговую нагрузку. Руководство пересмотрело прогноз по прибыли в сторону улучшения. Проект модернизации сети снижает операционные затраты и повышает маржинальность. Корпоративный сектор демонстрирует устойчивый спрос на услуги компании. Это создает фундамент для постепенной стабилизации. При этом выручка пока растет ограниченными темпами и остается под давлением со стороны конкурентов и старых контрактов.

Техническая часть

Пока цена находится выше области 6.30 рынок удерживает структуру накопления. Пробой уровня 7.65 откроет дорогу к 11.95 а закрепление выше этого уровня создаст условия для развития движения в область 17.27. Потенциальный сценарий остается в силе пока цена находится выше зоны спроса.

Что по настроению рынка

LUMN выглядит как тот самый игрок который долго молчал а потом резко взял слово. Посмотрим сможет ли он закончить фразу.

Строит ли IBM непробиваемую криптографическую империю?IBM позиционировала себя на стратегическом перекрестке квантовых вычислений и национальной безопасности, используя свое доминирование в постквантовой криптографии для создания убедительной инвестиционной тезисы. Компания возглавила разработку двух из трех алгоритмов постквантовой криптографии, стандартизированных NIST (ML-KEM и ML-DSA), фактически став архитектором глобальной квантово-устойчивой безопасности. С государственными мандатами, такими как NSM-10, требующими миграции федеральных систем к началу 2030-х годов, и надвигающейся угрозой атак "собрать сейчас, расшифровать позже", IBM превратила геополитическую срочность в гарантированный поток доходов с высокой маржей. Квантовое подразделение компании уже сгенерировало почти 1 млрд долларов кумулятивной выручки с 2017 года — более чем в десять раз больше, чем у специализированных квантовых стартапов, — демонстрируя, что квантовая сфера уже сегодня является прибыльной бизнес-единицей, а не просто центром затрат на НИОКР.

Интеллектуальный "ров" IBM в области патентов еще больше укрепляет ее конкурентное преимущество. Компания владеет более 2500 квантовыми патентами по всему миру, значительно опережая около 1500 у Google, и получила 191 квантовый патент только в 2024 году. Это доминирование в IP обеспечивает будущие доходы от лицензирования, поскольку конкурентам неизбежно потребуется доступ к фундаментальным квантовым технологиям. На аппаратном фронте IBM придерживается агрессивной дорожной карты с четкими вехами: процессор Condor с 1121 кубитом продемонстрировал масштабируемость производства в 2023 году, в то время как исследователи недавно достигли прорыва, запутав 120 кубитов в стабильном "кошачьем состоянии". Компания нацелена на развертывание Starling — отказоустойчивой системы, способной выполнять 100 миллионов квантовых вентилей на 200 логических кубитах — к 2029 году.

Финансовые результаты подтверждают стратегический поворот IBM. Результаты 3-го квартала 2025 года показали выручку в 16,33 млрд долларов (рост 7% год к году) с EPS 2,65 доллара, превысив прогнозы, в то время как скорректированные маржи EBITDA расширились на 290 базисных пунктов. Компания сгенерировала рекордные 7,2 млрд долларов свободного денежного потока с начала года, подтвердив успешный переход к высокомаржинальным услугам ПО и консалтинга. Стратегическое партнерство с AMD по разработке квантово-ориентированных архитектур суперкомпьютеров дополнительно позиционирует IBM для поставки интегрированных решений на экзаскале для правительственных и оборонных клиентов. Аналитики прогнозируют, что форвардный P/E IBM может сойтись с показателями сверстников вроде Nvidia и Microsoft к 2026 году, подразумевая потенциальный рост цены акций до 338–362 долларов, что представляет уникальную двойную тезису: доказанной прибыльности сегодня в сочетании с подтвержденной опциональностью высокоростового квантового потенциала завтра.

Могут ли чипы памяти стать геополитическим оружием?Micron Technology провела стратегическую трансформацию от производителя товарной памяти к поставщику критической инфраструктуры, позиционируя себя на пересечении спроса на вычисления ИИ и интересов национальной безопасности США. Финансовые результаты компании за 2025 фискальный год демонстрируют успех этого поворота: доходы от дата-центров выросли на 137% год к году, составив 56% от общих продаж. Валовая маржа расширилась до 45,7%, поскольку компания захватила ценовую власть как в своем продвинутом портфеле High-Bandwidth Memory (HBM), так и в традиционных продуктах DRAM. Эта двойная экспансия маржи обусловлена необычной рыночной динамикой: перераспределение мощностей в сторону специализированных чипов ИИ создало искусственные ограничения поставок в устаревшей памяти, вызвав рост цен более чем на 30% в некоторых сегментах. В отличие от этого, мощности HBM3E на 2026 год уже распроданы.

Технологическое лидерство Micron сосредоточено на энергоэффективности и инновациях в производстве, которые напрямую переводятся в экономику клиентов. Решения HBM3E компании обеспечивают пропускную способность свыше 1,2 ТБ/с при потреблении на 30% меньше энергии, чем у конкурирующих 8-уровневых конфигураций — критическое преимущество для гиперскейл-операторов, управляющих затратами на электроэнергию в огромных дата-центрах. Это преимущество эффективности подкреплено научными достижениями в производстве, в частности массовым развертыванием 1γ DRAM с использованием экстремальной ультрафиолетовой литографии. Этот переход на узел дает более 30% битов на пластину по сравнению с предыдущими поколениями при снижении энергопотребления на 20%, создавая структурные преимущества в стоимости, которые конкурентам придется догонять за счет значительных инвестиций в НИОКР.

Уникальное положение компании как единственного производителя HBM в Америке превратило ее из поставщика компонентов в стратегический национальный актив. План расширения Micron в США на 200 млрд долларов, поддержанный 6,1 млрд долларов финансирования по Закону CHIPS, направлен на производство 40% мощностей DRAM внутри страны в течение десятилетия. Это геостратегическое позиционирование обеспечивает приоритетный доступ к американским гиперскейлерам и государственным проектам, требующим безопасных компонентов отечественного производства, — конкурентный ров, независимый от немедленных технических спецификаций. В сочетании с мощным портфелем интеллектуальной собственности, охватывающим 3D-стекинг памяти и архитектуры безопасной загрузки, Micron создала несколько уровней обороны, выходящих за рамки типичных циклов полупроводниковой отрасли, подтверждая инвестиционную тезис о устойчивом росте высоких марж через структурные, а не циклические драйверы.

Могут ли кремниевые нанопровода изменить батареи Америки?Amprius Technologies позиционирует себя на стыке прорывных материаловедения и императивов национальной безопасности, разрабатывая литий-ионные батареи с самой высокой плотностью энергии в мире с использованием проприетарной технологии кремниевых нанопроводов. Батареи компании обеспечивают до 450 Вт·ч/кг с целями, превышающими 500 Вт·ч/кг — почти вдвое больше производительности обычных элементов на основе графита — решая исторические проблемы расширения кремния с помощью уникальной архитектуры корневых нанопроводов, которая позволяет внутреннее расширение без структурной деградации.

Стратегическая ценность выходит за рамки чистых технологических показателей. Amprius получила 50 миллионов долларов федерального финансирования в рамках Двухпартийного закона об инфраструктуре Байдена и поддерживает критически важные оборонные контракты, включая повторные заказы на сумму более 50 миллионов долларов от производителей беспилотных авиационных систем. Эта правительственная поддержка отражает роль компании в обеспечении безопасности отечественной цепочки поставок, поскольку ее технология 100% кремниевого анода снижает зависимость от импорта графита, одновременно устанавливая производственные мощности в гигаватт-часах в Колорадо. Инвестиции Министерства энергетики по сути подтверждают Amprius как стратегический национальный актив в гонке за независимостью в области передовых батарей.

Финансово компания продемонстрировала быстрый рост с доходами за первое полугодие 2025 года в размере 26,4 миллиона долларов, уже превышающими весь 2024 год, при достижении положительной валовой маржи в 9%, что сигнализирует о жизнеспособной единичной экономике. Однако путь к жизнеспособности на массовом рынке остается сложным, с оценочными капитальными затратами в 120-150 миллионов долларов на ГВт·ч мощности, подчеркивающими сложность масштабирования производства нанопроводов. Уолл-стрит сохраняет единогласные рейтинги "Сильная покупка" с целевыми ценами выше 11,67 доллара, хотя недавние продажи инсайдерами после роста акций на 1100% вызывают вопросы о текущей оценке по сравнению с рисками исполнения в ближайшей перспективе.

Гибридная стратегия производства компании — использование более 1,8 ГВт·ч международных контрактных мощностей при строительстве отечественного производства — отражает рассчитанный подход к управлению капитальными требованиями при захвате немедленных высокомаржинальных возможностей в обороне и аэрокосмической отрасли. Успех зависит от операционного запуска объекта в Колорадо в первом полугодии 2025 года и способности перевести преимущества производительности в конкурентоспособное по стоимости производство для более широких рынков электромобилей.

Фонд против разрыва в \$13 трлн на частном рынкеФонд ERShares Private-Public Crossover ETF (XOVR) представляет собой революционную финансовую инновацию, которая демократизирует доступ к инвестициям в частный капитал, традиционно доступным только институциональным игрокам и аккредитованным инвесторам. После стратегического перезапуска в августе 2024 года фонд продемонстрировал впечатляющий рост, с активами под управлением в размере 481,5 млн долларов и притоком более 120 млн долларов с момента первоначальной инвестиции в SpaceX. Основанный на проприетарной методологии "Фактор предпринимателя" доктора Джоэла Шульмана, XOVR сочетает проверенный индекс ER30TR (который составляет более 85% портфеля) с тщательно отобранными активами частного капитала, создавая уникальную структуру, предлагающую ежедневную ликвидность и прозрачность при захвате создания стоимости до IPO.

Инвестиционная тезис фонда сосредоточена на выявлении компаний на стыке технологий, национальной безопасности и глобальной стратегии. Его ключевые частные активы - SpaceX и Anduril Industries - иллюстрируют этот подход, представляя критических игроков в приватизированной оборонной промышленной базе. SpaceX эволюционировала от коммерческой космической компании в геостратегический актив благодаря Starlink, который служит essential инфраструктурой связи в современных конфликтах, таких как Украина. Платформа Lattice на базе ИИ от Anduril и ее недавний контракт на 159 млн долларов с армией США по системам смешанной реальности демонстрируют переход армии к гибким, ориентированным на ПО решениям обороны. Обе компании построили мощные конкурентные преимущества через технологические инновации и солидные портфели интеллектуальной собственности.

Результаты XOVR подтверждают его стратегию высокой убежденности, обеспечивая общую доходность 33,46% за прошлый год по сравнению с 26,48% бенчмарка, с трехлетней годовой доходностью 28,11%. Концентрированный подход фонда - с топ-10 холдингами, составляющими более 50% портфеля - это осознанный выбор конструкции, позволяющий сверхвысокие доходы за счет убежденных позиций в определяющих категорию инноваторах. Вместо следования за рыночными трендами XOVR размещает инвесторов у источника инноваций, используя свою уникальную структуру для выявления и доступа к следующему поколению disruptive компаний с потенциалом стать лидерами рынка завтра.

Фонд - это больше, чем инвестиционный инструмент; он воплощает фундаментальный сдвиг в распределении капитала, признающий размытие границ между публичными и частными предприятиями. Сочетая доступность и ликвидность публичных рынков с потенциалом роста частных инвестиций, XOVR предлагает розничным инвесторам беспрецедентный доступ к возможностям создания стоимости, которые ранее были эксклюзивной прерогативой институциональных игроков, позиционируя их для участия в технологических и стратегических инновациях, которые определят следующее десятилетие.

Как тихий гигант доминирует в критических технологиях?Компания Teledyne Technologies незаметно укрепила свои позиции как мощная сила в сферах обороны, аэрокосмических технологий, морских и космических рынков благодаря выверенной стратегии стратегического позиционирования и технологической интеграции. Недавно компания сообщила о рекордной выручке за 2-й квартал 2025 года в размере 1,51 миллиарда долларов (рост на 10,2%) и продемонстрировала исключительный органический рост во всех бизнес-сегментах. Этот результат отражает не удачное стечение обстоятельств на рынке, а итог целенаправленного долгосрочного позиционирования на пересечении критически важных рынков с высокими барьерами входа, где геополитические факторы обеспечивают естественные конкурентные преимущества.

Стратегическая проницательность компании проявляется в таких продуктах, как микро-БПЛА Black Hornet Nano, доказавший свою тактическую ценность в конфликтах от Афганистана до Украины, и новый автономный дрон Black Recon для бронетехники. Teledyne укрепила рыночные позиции через геополитически ориентированные партнерства, например, сотрудничество с японской ACSL для создания дронов, соответствующих требованиям NDAA, что превратило регуляторное соответствие в конкурентное преимущество против компаний из недружественных стран. Приобретение FLIR Systems в 2021 году за 8,2 миллиарда долларов стало примером мастерства горизонтальной интеграции: технологии тепловизоров теперь используются в различных продуктовых линейках и рыночных сегментах.

Конкурентное преимущество Teledyne выходит за рамки продукции и включает доминирование в интеллектуальной собственности: компания владеет 5131 патентом по всему миру с исключительной долей одобренных заявок в USPTO - 85,6%. Эти патенты охватывают визуализацию и фотонику (38%), оборонную и аэрокосмическую электронику (33%) и научные инструменты (29%). Частые ссылки на них со стороны таких гигантов, как Boeing и Samsung, подчеркивают их фундаментальную значимость. Ежегодные инвестиции в НИОКР в размере 474 миллионов долларов, поддерживаемые 4700 инженерами с учеными степенями, обеспечивают непрерывные инновации и создают юридические барьеры для конкурентов.

Компания также заблаговременно подготовилась к новым регуляторным требованиям, в частности к модели сертификации кибербезопасности Министерства обороны США (CMMC), которая вступит в силу в октябре 2025 года. Существующая инфраструктура и сертификации кибербезопасности Teledyne предоставляют значительное преимущество в выполнении этих стандартов, создавая дополнительный «барьер соответствия», который, вероятно, позволит компании расширить объем оборонных контрактов, в то время как конкуренты будут сталкиваться с трудностями в адаптации к новым требованиям.

Готова ли AMD переопределить будущее ИИ и вычислений?Компания Advanced Micro Devices (AMD) стремительно укрепляет свои позиции на рынке, сумев убедить в своих перспективах даже скептически настроенных аналитиков Уолл-стрит. Аналитик Melius Research Бен Райтцес повысил рейтинг акций AMD с «держать» до «покупать», увеличив целевую цену с 110 до 175 долларов, что отражает значительный прогресс компании в разработке чипов для искусственного интеллекта (ИИ) и вычислительных систем. Этот оптимизм обусловлен растущим спросом со стороны крупных облачных провайдеров и государственных организаций, а также значительными перспективами получения дохода от задач ИИ-инференса. Дополнительное повышение рейтинга от CFRA до «сильной покупки» подчеркивает эту позитивную переоценку, указывая на запуск новых продуктов AMD и расширение клиентской базы, включающей таких ключевых игроков, как Oracle и OpenAI, заинтересованных в ускорителях AMD и развитом программном стеке ROCm.

Прорывы AMD на рынке ИИ-ускорителей особенно впечатляют. Серия MI300, включая модель MI300X с лидирующей в отрасли памятью HBM3 объемом 192 ГБ, а также недавно представленная серия MI350, обеспечивают значительные преимущества в цене и производительности по сравнению с конкурентами, такими как Nvidia H100. На мероприятии «Advancing AI 2025» 12 июня AMD продемонстрировала потенциал MI350, обеспечивающей до 38-кратного повышения энергоэффективности для обучения ИИ. Кроме того, компания представила полноценное стоечное решение «Helios». Эти готовые к использованию системы, основанные на будущих GPU серии MI400 и процессорах Zen 6 EPYC «Venice», позволяют AMD напрямую конкурировать за прибыльный рынок крупных операторов дата-центров. Учитывая прогнозы, что задачи ИИ-инференса будут составлять до 58% бюджетов на ИИ, фокус AMD на эффективных и масштабируемых ИИ-платформах дает ей преимущество для завоевания значительной доли рынка дата-центров.

Помимо ИИ, AMD раздвигает границы традиционных вычислений с новыми процессорами Zen 6 Ryzen, которые, по слухам, достигнут впечатляющих частот свыше 6 ГГц — до 6,4–6,5 ГГц. Построенные на передовом 2-нм техпроцессе TSMC, архитектура Zen 6, разработанная той же командой, что и Zen 4, обещает значительные улучшения и прирост производительности на такт. Хотя это пока лишь слухи, сочетание проверенных проектных возможностей AMD и передовых технологий TSMC делает такие цели вполне достижимыми. Эта амбициозная стратегия направлена на обеспечение заметного прироста производительности для энтузиастов и корпоративных пользователей, укрепляя позиции AMD в конкуренции с будущими процессорами Intel Nova Lake с модульной архитектурой и до 52 ядер, ожидаемыми в 2026 году.

Почему акции CrowdStrike стремительно растут на фоне киберхаоса?Цифровая среда сталкивается с всё более сложными киберугрозами, превращая кибербезопасность из обычной статьи ИТ-расходов в ключевой бизнес-приоритет. Прогнозы показывают, что к 2025 году глобальные убытки от киберпреступности достигнут $10,5 триллиона ежегодно. Это ставит компании перед риском значительных финансовых потерь, операционных сбоев и репутационного ущерба из-за утечек данных и атак программ-вымогателей. Растущий уровень угроз формирует устойчивый спрос на надёжные решения в области цифровой защиты, выводя лидеров отрасли, таких как CrowdStrike, в число ключевых игроков, обеспечивающих экономическую стабильность и рост.

Стремительный рост CrowdStrike обусловлен этим спросом, который подпитывается глобальными тенденциями: цифровой трансформацией, массовым переходом к облачным технологиям и развитием гибридных моделей работы. Эти изменения значительно расширяют уязвимости, создавая потребность в универсальных, облачно-ориентированных решениях безопасности, способных защищать разнообразные конечные точки и облачные рабочие нагрузки. Компании всё чаще делают ставку на кибербезопасность, выбирая интегрированные платформы с функциями проактивного обнаружения угроз и быстрого реагирования. Платформа Falcon от CrowdStrike, основанная на искусственном интеллекте и едином агенте, эффективно решает эти задачи, предоставляя актуальную информацию об угрозах и позволяя масштабировать защиту через различные модули. Это обеспечивает высокий уровень удержания клиентов и возможности для дополнительных продаж.

Финансовые показатели CrowdStrike подтверждают её лидерство и операционную эффективность. Компания демонстрирует устойчивый рост годового повторяющегося дохода (ARR), высокие операционные маржи по методике non-GAAP и значительный свободный денежный поток, что свидетельствует о прибыльной и устойчивой бизнес-модели. Финансовая стабильность, подкреплённая постоянными инновациями и стратегическими партнёрствами, обеспечивает CrowdStrike долгосрочный рост. По мере того как компании стремятся консолидировать поставщиков решений и упрощать сложные процессы, универсальная платформа CrowdStrike оказывается в идеальной позиции для захвата большей доли глобального рынка кибербезопасности, укрепляя её роль как ключевого элемента цифровой экономики и привлекательного актива в условиях высокой неопределённости.

Может ли геополитика способствовать развитию технологий?Индекс Nasdaq недавно показал значительный рост, во многом благодаря неожиданному снижению напряжённости между Израилем и Ираном. После выходных, когда, по сообщениям, силы США нанесли удары по иранским ядерным объектам, инвесторы готовились к нестабильному началу недели. Однако сдержанная реакция Ирана — ракетный удар по американской базе в Катаре, не повлёкший жертв или значительных разрушений, — ясно показала, что страна стремится избежать более масштабного конфликта. Этот поворотный момент завершился заявлением президента Трампа в социальной сети Truth Social о «полном и всеобъемлющем перемирии», что немедленно вызвало рост фьючерсов на американские акции, включая Nasdaq. Быстрый переход от геополитической напряжённости к объявленному перемирию резко изменил восприятие рисков, устранив непосредственные опасения, которые оказывали давление на мировые рынки.

Это геополитическое затишье оказалось особенно благоприятным для Nasdaq — индекса, в котором доминируют технологические и быстрорастущие компании. Такие компании, часто зависящие от глобальных цепочек поставок и стабильных международных рынков, процветают в условиях сниженной неопределённости. В отличие от секторов, связанных с сырьевыми ценами, технологические компании создают свою ценность за счёт инноваций, данных и программного обеспечения, которые менее подвержены прямому влиянию геополитических конфликтов при снижении напряжённости. Деэскалация конфликта не только укрепила уверенность инвесторов в быстрорастущих компаниях, но и, вероятно, снизила давление на Федеральную резервную систему в отношении будущей денежно-кредитной политики — фактора, который существенно влияет на стоимость заимствований и оценки высокотехнологичных компаний.

Помимо немедленного геополитического облегчения, на динамику рынка влияют и другие ключевые факторы. Предстоящее выступление председателя ФРС Джерома Пауэлла перед Комитетом по финансовым услугам Палаты представителей, где он обсудит денежно-кредитную политику, остаётся в центре внимания. Инвесторы внимательно следят за его заявлениями, надеясь найти намёки на возможные изменения процентных ставок, особенно с учётом ожиданий их снижения в 2025 году. Кроме того, ожидаются важные отчёты о доходах крупных компаний, таких как Carnival Corporation (CCL), FedEx (FDX) и BlackBerry (BB). Эти отчёты предоставят ценные данные о состоянии различных секторов, позволяя лучше понять ситуацию с потребительскими расходами, глобальной логистикой и кибербезопасностью, что, в свою очередь, повлияет на общее настроение на рынке и дальнейшую динамику Nasdaq.

Кто незаметно движет революцию ИИ?В то время как общественное внимание приковано к гигантам ИИ, таким как Nvidia и OpenAI, менее известный, но ключевой игрок — CoreWeave — стремительно выходит на передний план, становясь фундаментальной силой в сфере искусственного интеллекта. Этот специализированный облачный провайдер для ИИ не просто участвует в буме искусственного интеллекта — он создаёт инфраструктуру, которая лежит в его основе. Уникальная модель CoreWeave позволяет компаниям «арендовать» высокопроизводительные графические процессоры (GPU) через специализированное облако, демократизируя доступ к огромной вычислительной мощности, необходимой для передовых разработок в области ИИ. Такой подход обеспечил CoreWeave впечатляющий рост: в первом квартале 2025 года выручка компании выросла на 420% по сравнению с аналогичным периодом прошлого года, а объём контрактных обязательств превысил 25 миллиардов долларов.

Роль CoreWeave стала ещё более очевидной благодаря недавнему партнёрству между Google Cloud и OpenAI. Хотя на первый взгляд это кажется победой технологических гигантов, именно CoreWeave обеспечивает критически важные вычислительные ресурсы, которые Google затем перепродаёт OpenAI. Это ключевое, пусть и закулисное участие, ставит CoreWeave в центр ключевых альянсов ИИ-революции, подтверждая устойчивость её бизнес-модели и способность удовлетворять строжайшие требования ведущих новаторов в области ИИ. Помимо предоставления вычислительных мощностей, CoreWeave активно развивает программное обеспечение. После приобретения в мае 2025 года платформы для разработчиков ИИ Weights & Biases компания представила новые облачные решения, упрощающие разработку, развёртывание и итерации моделей ИИ, укрепляя свою позицию как универсального поставщика экосистемы ИИ.

Несмотря на стремительный рост стоимости акций и опасения некоторых аналитиков по поводу оценки компании, фундаментальные показатели CoreWeave остаются прочными. Тесное сотрудничество с Nvidia, включая долю Nvidia в капитале компании и ранний доступ к новейшей архитектуре Blackwell, гарантирует CoreWeave приоритетный доступ к самым востребованным GPU. Хотя компания активно инвестирует в расширение, эти затраты напрямую направлены на увеличение мощностей для удовлетворения непрерывно растущего спроса. По мере неуклонного прогресса ИИ потребность в специализированной высокопроизводительной инфраструктуре будет только возрастать. CoreWeave, стратегически позиционируя себя как «гипермаштабируемую платформу ИИ», не просто следит за революцией — она её активно поддерживает.

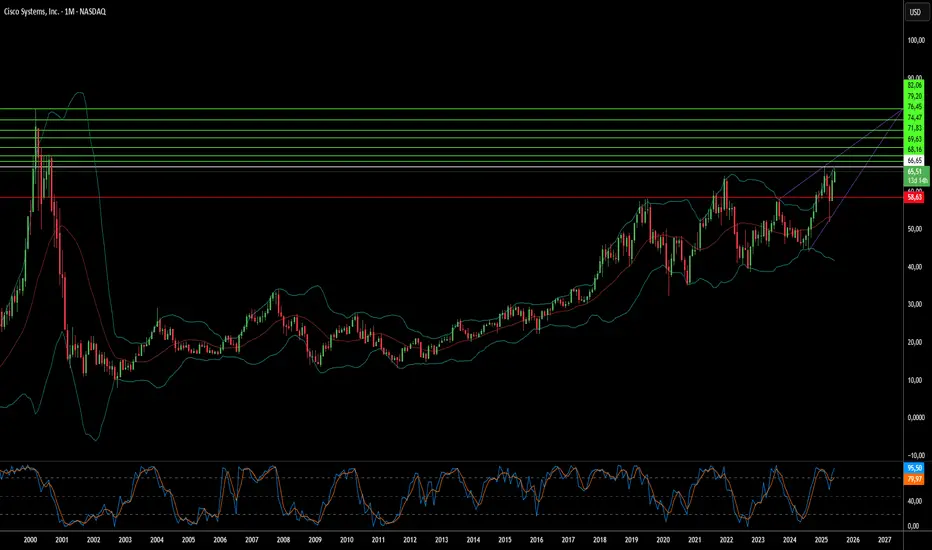

Что подпитывает тихое доминирование Cisco в области ИИ?Компания Cisco Systems, многолетний лидер в области сетевой инфраструктуры, переживает новый подъём, во многом благодаря прагматичному и эффективному подходу к искусственному интеллекту. В отличие от многих компаний, стремящихся к масштабным ИИ-инициативам, Cisco сосредотачивается на решении рутинных, но критически важных задач клиентского опыта. Эта стратегия приносит ощутимые результаты: значительное снижение числа обращений в службу поддержки и экономия времени для команд по работе с клиентами, что позволяет сосредоточиться на более сложных задачах и оптимизации процессов продаж. Практическое применение ИИ в сочетании с акцентом на устойчивость и простоту через унифицированные интерфейсы, а также персонализированный клиентский опыт укрепляют позиции Cisco на рынке.

Стратегическая эволюция компании включает постепенное внедрение ИИ-агентов, рассматриваемых не как замена человеческому интеллекту, а как его мощное дополнение. Такой подход, где ИИ становится партнёром в команде, позволяет проактивно выявлять и устранять проблемы — часто ещё до того, как клиенты их замечают. Помимо внутренних оптимизаций, рост Cisco поддерживается стратегическими инвестициями и приобретениями, такими как интеграция технологии eBPF от Isovalent. Это приобретение значительно укрепило предложения Cisco в области облачных сетей, безопасности и балансировки нагрузки, демонстрируя гибкость компании и её стремление оставаться на передовой технологических инноваций.

Сильные финансовые показатели Cisco и стратегические партнёрства, особенно с лидерами в сфере ИИ, такими как Nvidia и Microsoft, подчёркивают её устойчивый рост. Компания демонстрирует впечатляющий рост доходов от продуктов, особенно в сегментах безопасности и мониторинга, что свидетельствует об успешном переходе к более предсказуемой модели дохода, ориентированной на программное обеспечение. Такое уверенное развитие, подкреплённое чётким видением ИИ-ориентированного клиентского опыта и стратегическим сотрудничеством, делает Cisco значимой силой в меняющемся технологическом ландшафте. Целенаправленный подход компании предлагает ценные уроки для любой организации, стремящейся эффективно использовать трансформирующую силу ИИ.

Является ли цифровой LiDAR ключом к будущему автономии?Компания Ouster, Inc. (NYSE: OUST), ведущий производитель LiDAR-систем среди компаний с малой капитализацией, недавно пережила значительный рост стоимости акций благодаря важному одобрению Министерства обороны США (DoD). Сертификация цифрового LiDAR-сенсора OS1 для использования в беспилотных летательных аппаратах (БЛА) подтверждает надёжность технологий Ouster и подчёркивает возрастающую роль передовых решений 3D-визуализации в оборонной и коммерческой сферах. Ouster позиционирует себя как ключевого участника в развитии автономных технологий, предлагая цифровой LiDAR, который превосходит аналоговые системы по доступности, стабильности и разрешению.

Включение сенсора OS1 в программу Blue UAS Министерства обороны США стало стратегическим успехом для Ouster. Этот строгий процесс проверки гарантирует надёжность цепочек поставок и эксплуатационную пригодность, делая OS1 первым 3D LiDAR-сенсором высокого разрешения, получившим такое одобрение. Это существенно упрощает процесс приобретения для различных подразделений Министерства обороны и открывает перспективы для более широкого внедрения, помимо уже существующих оборонных контрактов Ouster. Благодаря лёгкости, энергоэффективности и устойчивости к суровым условиям, OS1 демонстрирует высокую ценность для требовательных приложений.

Ouster также активно разрабатывает следующее поколение своей твердотельной линейки Digital Flash (DF), которая призвана совершить революцию в автомобильной и промышленной сферах. Отсутствие движущихся частей в серии DF обеспечивает повышенную долговечность, стабильность и экономичное массовое производство, что критически важно для систем автономного вождения и помощи водителю (ADAS). Эта передовая разработка, в сочетании с недавним одобрением Министерства обороны, укрепляет репутацию Ouster как ключевого новатора на стремительно растущем рынке автономных технологий и поддерживает её амбиции занять значительную долю рынка 3D-визуализации объёмом в 70 миллиардов долларов.

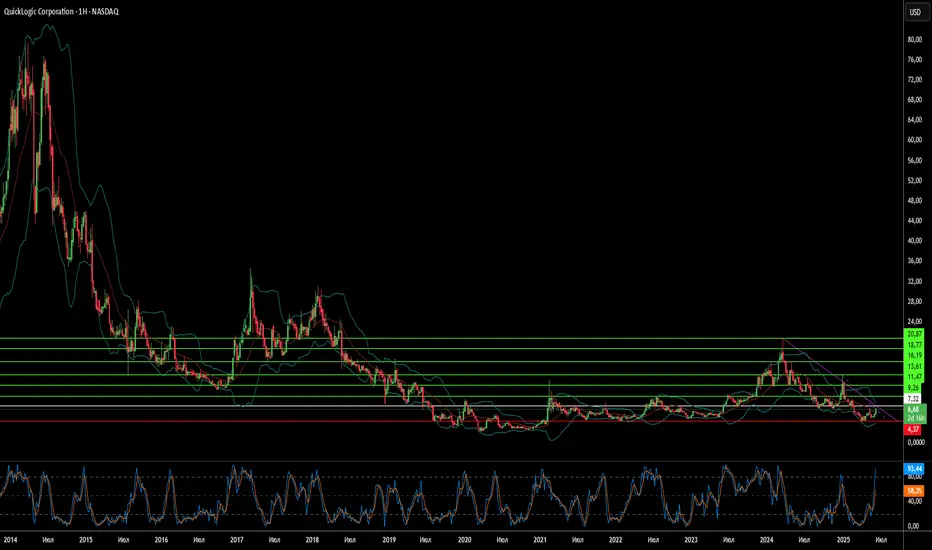

Почему QuickLogic? Стремительный рост в полупроводникахQuickLogic Corporation, ведущий разработчик технологии eFPGA, уверенно укрепляет свои позиции в динамично развивающемся полупроводниковом секторе, где технологические инновации и геополитические изменения задают темп. Недавнее вступление компании в Intel Foundry Chiplet Alliance стало важной вехой, подчёркивающей растущее влияние QuickLogic как в оборонной, так и в коммерческой сферах. Это стратегическое партнёрство, вместе с передовыми технологическими решениями компании, открывает широкие перспективы для роста на фоне увеличивающегося глобального спроса на безопасные и адаптивные полупроводниковые решения.

Геополитические факторы и технологические сдвиги являются ключевыми драйверами роста QuickLogic. Многие страны стремятся обеспечить надёжные, безопасные и локализованные цепочки поставок полупроводников, особенно для критически важных отраслей, таких как аэрокосмическая, оборонная и государственная. Инициативы Intel Foundry, включая Chiplet Alliance, поддерживают эти цели, создавая безопасную и стандартизированную экосистему в США. Участие QuickLogic в этом альянсе укрепляет её репутацию надёжного партнёра и расширяет присутствие на рынках, где безопасность и стабильность имеют первостепенное значение.

С технологической точки зрения, переход отрасли к архитектурам на основе чиплетов идеально соответствует сильным сторонам QuickLogic. Традиционные монолитные подходы сталкиваются с ограничениями масштабирования, тогда как модульные чиплет-архитектуры набирают популярность, позволяя интегрировать функциональные блоки, произведённые независимо. Технология eFPGA от QuickLogic обеспечивает гибкую логику, оптимально подходящую для интеграции в мультичиповые модули. Собственный инструмент компании — генератор IP Australis™ — ускоряет разработку оптимизированных eFPGA IP для передовых техпроцессов, таких как Intel 18A, минимизируя энергопотребление, повышая производительность и сокращая занимаемую площадь. Помимо оборонных приложений, eFPGA от QuickLogic интегрируется в платформы, такие как FlashKit™-22RRAM SoC от Faraday Technology, обеспечивая гибкость для IoT и периферийных AI-приложений. Это позволяет настраивать аппаратное обеспечение уже после производства чипа, продлевая жизненный цикл продуктов.

Участие в Intel Foundry Chiplet Alliance предоставляет QuickLogic значительные преимущества: ранний доступ к передовым технологиям Intel Foundry, снижение затрат на прототипирование через многопроектные ваферные шаттлы и участие в разработке стандартов UCIe. Такое положение укрепляет конкурентоспособность QuickLogic в области передового производства полупроводников. Непрерывные инновации и надёжные стратегические партнёрства обеспечивают устойчивый рост компании в мире, где адаптивные и безопасные полупроводниковые решения становятся всё более востребованными.

C3.ai - Незаметный лидер корпоративного ИИ?Компания C3.ai (AI), поставщик программного обеспечения для корпоративного искусственного интеллекта, работает относительно незаметно, несмотря на ключевую роль в предоставлении передовых решений ИИ для крупных организаций. В то время как рынок ИИ сосредоточен преимущественно на инновациях в аппаратном обеспечении, C3.ai стабильно расширяет использование своей платформы и заключает значимые контракты. Основная сила компании — в её запатентованной высокотехнологичной платформе C3 Agentic AI, созданной благодаря многомиллиардным инвестициям. Эта платформа эффективно решает ключевые бизнес-задачи, включая ошибочные выводы ИИ (так называемые "галлюцинации"), обеспечение безопасности данных и объединение данных из различных форматов.

Важным событием, подтверждающим растущее влияние C3.ai, стало расширение контракта с Управлением оперативного обеспечения Военно-воздушных сил США (Rapid Sustainment Office, RSO). Соглашение увеличило его максимальную стоимость до 450 миллионов долларов до 2029 года и поддерживает масштабное внедрение платформы предиктивного обслуживания PANDA от C3.ai для всего флота ВВС. Этот контракт не только обеспечивает стабильный долгосрочный доход, но и служит убедительным доказательством эффективности технологий C3.ai в крупнейших масштабах, возможно, представляя собой самое значительное внедрение ИИ в производственных условиях в Министерстве обороны США.

С финансовой точки зрения C3.ai демонстрирует уверенный рост. Компания недавно сообщила о рекордной выручке за четвёртый квартал - 108,7 миллиона долларов, что на 26% выше прошлогоднего показателя, благодаря значительному увеличению доходов от подписных услуг и инженерных решений. Стратегические партнёрства с лидерами отрасли, такими как Baker Hughes, Microsoft Azure и Amazon Web Services, ускоряют заключение новых сделок и расширяют рынок, сокращая циклы продаж и увеличивая охват. Хотя прибыльность остаётся приоритетом в ближайшей перспективе, финансовая устойчивость компании и прогнозируемый рост выручки на 2026 финансовый год на уровне 15–25%, а также средняя целевая цена акций, указывающая на значительный потенциал роста, делают C3.ai сильным игроком в сфере корпоративного ИИ.

на индексе доллара США: Потенциал роста к 103,096Entry Point (точка входа): ~100,005

Stop Loss: ~99,089

Target (цель): ~103,096 (что соответствует росту на 3,48%)

Технический паттерн:

Треугольник с последовательными понижающимися максимумами (помечены оранжевыми точками).

Поддержка находится на уровне ~100,005.

Ожидается пробой вверх (судя по целевой зоне), после чего цена может достичь 103,096.

Вывод:

Это бычий (лонговый) сценарий: если цена пробьет уровень сопротивления треугольника вверх, ожидается значительный рост.

Торговая идея: Покупка при пробое выше 100,005, стоп-лосс на 99,089, цель — 103,096.

Соотношение риск/прибыль — благоприятное.

Что обеспечивает устойчивый рост Microsoft?Microsoft стабильно подтверждает лидерство на рынке благодаря высокой капитализации и стратегическим шагам в области искусственного интеллекта. Проактивный подход компании к ИИ, особенно через облачную платформу Azure, делает её ключевым центром инноваций. В настоящее время Azure поддерживает широкий спектр передовых моделей ИИ, включая Grok от xAI, а также решения от OpenAI и других лидеров отрасли. Эта инклюзивная стратегия, движимая видением генерального директора Сатьи Наделлы, направлена на превращение Azure в основную платформу для новых ИИ-технологий, предлагая надёжные соглашения об уровне обслуживания (SLA) и прямую оплату за использование моделей.

Интеграция ИИ глубоко пронизывает экосистему продуктов Microsoft, значительно повышая производительность бизнеса и возможности разработчиков. Новый агент программирования на базе ИИ от GitHub оптимизирует разработку программного обеспечения, автоматизируя рутинные задачи и позволяя программистам сосредоточиться на решении сложных проблем. Кроме того, Microsoft Dataverse превращается в мощную и безопасную платформу для ИИ-агентов, используя такие функции, как поля подсказок и сервер протокола контекста модели (MCP), чтобы преобразовать структурированные данные в доступные знания, готовые для запросов. Гармоничная интеграция данных Dynamics 365 в Microsoft 365 Copilot ещё больше объединяет бизнес-аналитику, предоставляя пользователям всестороннюю информацию без необходимости переключения контекста.

Помимо основного программного обеспечения, облачная платформа Azure предоставляет ключевую инфраструктуру для масштабных проектов в строго регулируемых отраслях. Например, Метеорологическая служба Соединённого Королевства успешно перенесла свои суперкомпьютерные операции в Azure, повысив точность прогнозов погоды и продвигая климатические исследования. Аналогично, финский стартап Gosta Labs использует защищённую и соответствующую стандартам среду Azure для разработки ИИ-решений, автоматизирующих ведение медицинских записей, что значительно снижает административную нагрузку в здравоохранении. Эти стратегические партнёрства и технологические достижения подчёркивают ключевую роль Microsoft в развитии инноваций в различных отраслях, укрепляя её позиции как лидера на глобальном технологическом рынке.

Honeywell: Квантовый прорыв или геополитический манёвр?Honeywell уверенно выстраивает стратегию для устойчивого роста, ориентируя свой бизнес на ключевые мегатренды — будущее авиации и стремительно развивающуюся сферу квантовых вычислений. Компания демонстрирует высокую стабильность и дальновидность, активно развивая партнёрства и инвестиции для захвата новых рыночных возможностей и укрепления лидерства в области разноотраслевых технологий. Этот ориентированный на будущее подход проявляется во всех ключевых сегментах бизнеса, стимулируя инновации и расширение присутствия на рынке.

Ключевые инициативы подчёркивают амбициозную траекторию развития Honeywell. В аэрокосмическом секторе выбор системы JetWave™ X для самолёта ARES армии США подтверждает её роль в укреплении оборонных возможностей благодаря передовой спутниковой связи. Расширение сотрудничества с Vertical Aerospace в разработке критически важных систем для воздушного транспорта VX4 eVTOL выводит Honeywell в лидеры рынка городской воздушной мобильности. В сфере квантовых вычислений дочерняя компания Quantinuum, подконтрольная Honeywell, заключила с Al Rabban Capital из Катара совместное предприятие стоимостью в миллиарды, направленное на создание специализированных приложений для стран Персидского залива. Это вложение укрепляет позиции Quantinuum как первопроходца на быстрорастущем глобальном рынке.

Геополитическая динамика существенно влияет на деятельность Honeywell. Рост мировых оборонных расходов открывает перспективы для аэрокосмического подразделения, тогда как изменения в торговой политике и региональные вызовы требуют стратегической гибкости. Honeywell активно адаптируется, корректируя цены и цепочки поставок для управления тарифами, а также проводя реорганизацию компании на три независимых подразделения для повышения фокуса и операционной эффективности. Стратегическое планирование компании опирается на прогнозирование рыночных тенденций, что позволяет ей уверенно ориентироваться в сложной глобальной обстановке и использовать новые возможности.

Аналитики прогнозируют уверенные финансовые результаты Honeywell, ожидая значительного роста выручки и прибыли на акцию в ближайшие годы, что поддерживает планы по увеличению дивидендов. Несмотря на небольшую премию к историческим средним значениям, акции компании получают высокие рейтинги аналитиков и поддержку институциональных инвесторов, что отражает позитивные ожидания от её стратегии и перспектив роста. Приверженность Honeywell инновациям, стратегическим альянсам и гибкой операционной модели обеспечивает ей устойчивое финансовое преимущество и лидерство в условиях динамичной глобальной среды.

Рост Axon: Больше, чем кажется?Компания Axon Enterprise, лидер в технологиях общественной безопасности, прогнозирует уверенный первый квартал 2025 года: аналитики ожидают значительного роста выручки и прибыли на акцию. Этот оптимистичный прогноз опирается на устойчивую историю компании по превышению рыночных ожиданий в предыдущих кварталах. Успех обусловлен сильными фундаментальными показателями, включая стабильный спрос на флагманские продукты TASER и картриджи, а также значительный рост в подразделении «Программное обеспечение и датчики», связанный с расширением пользовательских сетей, увеличением использования облачных сервисов и успешным запуском нового оборудования, такого как камера Axon Body 4.

Компания активно реализует стратегию расширения, формируя ключевые партнерства с такими организациями, как Skydio в области технологий дронов и Ring в сфере общественной безопасности. Недавние приобретения, включая Dedrone для обеспечения безопасности воздушного пространства, дополнительно укрепляют комплексную экосистему Axon, направленную на повышение эффективности операций общественной безопасности в реальном времени. Эти партнерства и приобретения, в сочетании с внедрением инновационных инструментов на базе ИИ, таких как Axon Assistant и Draft One, подчеркивают приверженность Axon инновациям и её способность осваивать новые рыночные ниши, закрепляя за собой статус прогрессивного игрока в отрасли.

Уверенность инвесторов остается высокой, что подтверждается значительными вложениями институциональных инвесторов и в основном положительными оценками аналитиков с Уолл-стрит. Такая финансовая поддержка отражает веру в стратегию роста Axon и её улучшающийся профиль прибыльности. Хотя некоторые маргинальные дискуссии пытались увязать успех Axon с посторонними социальными вопросами, рост компании очевидно обусловлен технологическим прогрессом, стратегическим развитием бизнеса и удовлетворением меняющихся потребностей агентств общественной безопасности по всему миру. Сосредоточенность Axon на ответственном внедрении инноваций и создании интегрированных решений выделяет ключевые движущие силы бизнеса.