Freddie Mac: самая недооцененная ставка в финансах?Freddie Mac находится в критической точке перелома, поскольку Майкл Бьюрри, легендарный инвестор из фильма «Игра на понижение» (The Big Short), занимает значительную позицию в этом спонсируемом государством предприятии. Торгуясь на внебиржевом рынке за долю своей потенциальной стоимости, компания превратилась из ипотечного гаранта в технологического гиганта с надежными патентами в области ИИ, архитектурой кибербезопасности с «нулевым доверием» (zero-trust) и автоматизированными системами андеррайтинга, которые экономят кредиторам около 1700 долларов на каждом займе. Акции в настоящее время торгуются значительно ниже балансовой стоимости, однако Бьюрри прогнозирует оценку после приватизации в 1,25–2 раза выше балансовой стоимости, что представляет собой огромный потенциал роста в случае разрешения регуляторных неопределенностей.

Тезис о приватизации основан на прекращении изъятия чистой прибыли (Net Worth Sweep), создании резервов капитала и, в конечном итоге, повторном листинге компании. Тем не менее, сохраняются значительные препятствия, в частности варранты Казначейства на 79,9% обыкновенных акций — огромный риск размытия, сдерживающий цены. Несмотря на эти проблемы, операционные показатели Freddie Mac сильны: рынок жилья демонстрирует устойчивость с низким уровнем просрочек около 2,12%, компания впервые за более чем десятилетие сохраняет прибыль, а ее геополитическая важность как столпа гегемонии доллара делает ее стратегически незаменимой для финансовой мощи США.

Помимо традиционных ипотечных операций, интеллектуальная собственность Freddie Mac включает патенты на оценку качества местоположения с использованием машинного обучения, автоматизированное тестирование программного обеспечения для быстрого развертывания и системы целостности данных. Архитектура кибербезопасности с «нулевым доверием» позиционирует компанию как крепость против все более изощренных угроз со стороны государственных субъектов и киберпреступников. Благодаря исследованиям в области квантовых вычислений для оптимизации портфеля и пилотным проектам по резервам криптовалют под руководством FHFA, Freddie Mac позиционирует себя на пересечении финансов и передовых технологий.

Асимметричная возможность очевидна: ограниченный риск падения, учитывая глубокий дисконт, и огромный потенциал роста после повторного листинга и нормализации. Иностранные держатели, такие как Япония (1,13 трлн долларов) и Китай (757 млрд долларов), обеспечивают спрос на долг агентства, предоставляя структурную поддержку. Хотя путь остается «ветреным и каменистым», как признает Бьюрри, сочетание сильных фундаментальных показателей, технологического лидерства, геополитической необходимости и решительного инвестора-активиста создает убедительный аргумент в пользу того, что может стать одной из самых значимых стоимостных сделок десятилетия.

Valueinvesting

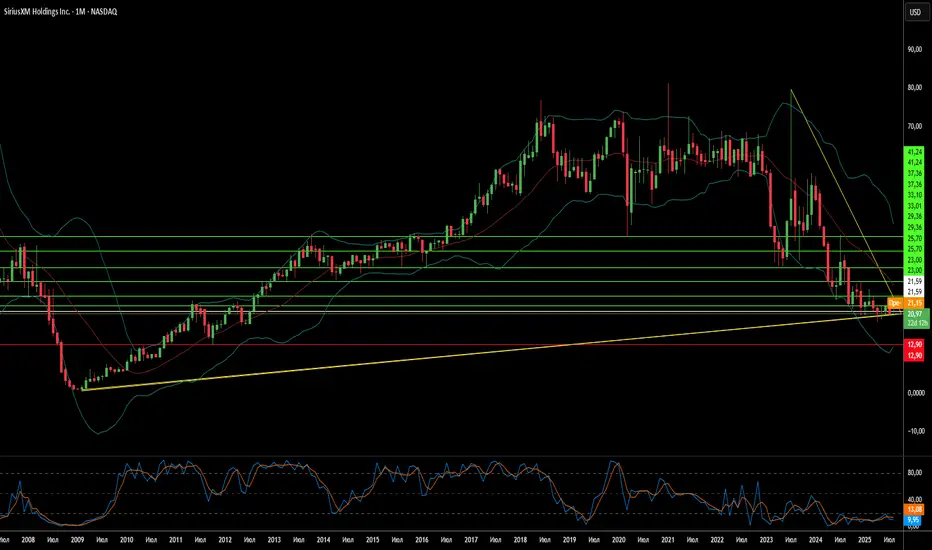

Почему Баффет видит ценность в спутниковой компании на спаде?Компания Berkshire Hathaway Уоррена Баффета увеличила свою долю в Sirius XM Holdings до 37%, что оценивается примерно в 2,6 миллиарда долларов, несмотря на сокращение числа подписчиков и финансовые трудности. Эта значительная инвестиция отражает уверенность Баффета в долгосрочном потенциале спутниковой радиокомпании, основанном на стабильной модели подписки, генерирующей свыше 1 миллиарда долларов свободного денежного потока ежегодно от 34 миллионов подписчиков. Стабильные денежные потоки и дивиденды в 5% соответствуют предпочтению Баффета вкладываться в компании с устойчивой прибылью в условиях экономической неопределённости.

Sirius XM активно адаптируется к цифровому медиапространству через технологические инновации и стратегические приобретения. Компания запустила бесплатную версию с рекламой, приобрела Pandora, чтобы усилить цифровое присутствие, и представила платформу 360L, объединяющую спутниковый и потоковый контент. Эти инициативы, а также эксклюзивные контракты, например, на известные подкасты, помогают Sirius XM выделяться среди конкурентов, таких как Spotify и Apple Music, привлекать молодую аудиторию и диверсифицировать источники дохода.

Компания сталкивается с макроэкономическими и геополитическими рисками, которые могут повлиять на её деятельность. Тесная связь с автомобильной отраслью делает её уязвимой к колебаниям продаж автомобилей, зависящих от процентных ставок и потребительского доверия, а возможные торговые пошлины могут увеличить стоимость автомобилей и замедлить рост числа подписчиков. Кроме того, как оператор спутниковых технологий, работающий с большими объёмами персональных данных, Sirius XM должна соблюдать международные телекоммуникационные нормы и противостоять возрастающим киберугрозам в условиях геополитической нестабильности.

Несмотря на эти вызовы, стратегическая позиция Sirius XM привлекательна для инвесторов, ориентированных на стоимость. Меры по сокращению затрат, нацеленные на экономию 200 миллионов долларов в год, в сочетании с развитой спутниковой инфраструктурой и акцентом на эксклюзивный контент создают основу для потенциального восстановления. При поддержке Баффета и стратегическом фокусе на операционную эффективность, удержание подписчиков и инновации Sirius XM может обеспечить значительную ценность для акционеров, адаптируясь к изменениям в медиапространстве.

Когда лопнет пузырь FAMAGВероятно еще, как минимум, 1-2 квартала роста.

На этом декада преимущества акций роста/momentum над стоимостными/value будет закончена.

Не нужно сейчас покупать акции ростаQQQ лучше покупать при отбое от границы канала спреда qqq/spy

В ином случае их ожидает сильное схлопывание.

Дождусь падения и посмотрю, что будет у границы.

Пузырь QQQСреди акций роста есть выдающиеся. QQQ ETF включает в себя наибольшее число таких.

Спред QQQ к EFV (ETF стоимостных акций) находиться в растущем канале.

10 лет акции роста опережают стоимостные.

Следующая рецессия переключит парадигму на предыдущую.

Акции роста будут падать сильнее стоимостных (value)