RationalQuadraticKernelFunctionDescription:

An optimised library for non-repainting Rational Quadratic Kernel Library. Added lookbackperiod and a validation to prevent division by zero.

Thanks to original author jdehorty.

Usage:

1. Import the library into your Pine Script code using the library function.

import vinayakavajiraya/RationalQuadraticKernelFunction/1

2. Call the Main Function:

Use the rationalQuadraticKernel function to calculate the Rational Quadratic Kernel estimate.

Provide the following parameters:

`_src` (series float): The input series of float values, typically representing price data.

`_lookback` (simple int): The lookback period for the kernel calculation (an integer).

`_relativeWeight` (simple float): The relative weight factor for the kernel (a float).

`startAtBar` (simple int): The bar index to start the calculation from (an integer).

rationalQuadraticEstimate = rationalQuadraticKernel(_src, _lookback, _relativeWeight, startAtBar)

3. Plot the Estimate:

Plot the resulting estimate on your TradingView chart using the plot function.

plot(rationalQuadraticEstimate, color = color.red, title = "Rational Quadratic Kernel Estimate")

Parameter Explanation:

`_src`: The input series of price data, such as 'close' or any other relevant data.

`_lookback`: The number of previous bars to consider when calculating the estimate. Higher values capture longer-term trends.

`_relativeWeight`: A factor that controls the importance of each data point in the calculation. A higher value emphasizes recent data.

`startAtBar`: The bar index from which the calculation begins.

Example Usage:

Here's an example of how to use the library to calculate and plot the Rational Quadratic Kernel estimate for the 'close' price series:

//@version=5

library("RationalQuadraticKernelFunctions", true)

rationalQuadraticEstimate = rationalQuadraticKernel(close, 11, 1, 24)

plot(rationalQuadraticEstimate, color = color.orange, title = "Rational Quadratic Kernel Estimate")

This example calculates the estimate for the 'close' price series, considers the previous 11 bars, assigns equal weight to all data points, and starts the calculation from the 24th bar. The result is plotted as an orange line on the chart.

Highly recommend to customize the parameters to suit your analysis needs and adapt the library to your trading strategies.

Индикаторы и стратегии

lib_profileLibrary "lib_profile"

a library with functions to calculate a volume profile for either a set of candles within the current chart, or a single candle from its lower timeframe security data. All you need is to feed the

method delete(this)

deletes this bucket's plot from the chart

Namespace types: Bucket

Parameters:

this (Bucket)

method delete(this)

Namespace types: Profile

Parameters:

this (Profile)

method delete(this)

Namespace types: Bucket

Parameters:

this (Bucket )

method delete(this)

Namespace types: Profile

Parameters:

this (Profile )

method update(this, top, bottom, value, fraction)

updates this bucket's data

Namespace types: Bucket

Parameters:

this (Bucket)

top (float)

bottom (float)

value (float)

fraction (float)

method update(this, tops, bottoms, values)

update this Profile's data (recalculates the whole profile and applies the result to this object) TODO optimisation to calculate this incremental to improve performance in realtime on high resolution

Namespace types: Profile

Parameters:

this (Profile)

tops (float ) : array of range top/high values (either from ltf or chart candles using history() function

bottoms (float ) : array of range bottom/low values (either from ltf or chart candles using history() function

values (float ) : array of range volume/1 values (either from ltf or chart candles using history() function (1s can be used for analysing candles in bucket/price range over time)

method tostring(this)

allows debug print of a bucket

Namespace types: Bucket

Parameters:

this (Bucket)

method draw(this, start_t, start_i, end_t, end_i, args, line_color)

allows drawing a line in a Profile, representing this bucket and it's value + it's value's fraction of the Profile total value

Namespace types: Bucket

Parameters:

this (Bucket)

start_t (int) : the time x coordinate of the line's left end (depends on the Profile box)

start_i (int) : the bar_index x coordinate of the line's left end (depends on the Profile box)

end_t (int) : the time x coordinate of the line's right end (depends on the Profile box)

end_i (int) : the bar_index x coordinate of the line's right end (depends on the Profile box)

args (LineArgs type from robbatt/lib_plot_objects/24) : the default arguments for the line style

line_color (color) : the color override for POC/VAH/VAL lines

method draw(this, forced_width)

draw all components of this Profile (Box, Background, Bucket lines, POC/VAH/VAL overlay levels and labels)

Namespace types: Profile

Parameters:

this (Profile)

forced_width (int) : allows to force width of the Profile Box, overrides the ProfileArgs.default_size and ProfileArgs.extend arguments (default: na)

method init(this)

Namespace types: ProfileArgs

Parameters:

this (ProfileArgs)

method init(this)

Namespace types: Profile

Parameters:

this (Profile)

profile(tops, bottoms, values, resolution, vah_pc, val_pc, bucket_buffer)

split a chart/parent bar into 'resolution' sections, figure out in which section the most volume/time was spent, by analysing a given set of (intra)bars' top/bottom/volume values. Then return price center of the bin with the highest volume, essentially marking the point of control / highest volume (poc) in the chart/parent bar.

Parameters:

tops (float ) : array of range top/high values (either from ltf or chart candles using history() function

bottoms (float ) : array of range bottom/low values (either from ltf or chart candles using history() function

values (float ) : array of range volume/1 values (either from ltf or chart candles using history() function (1s can be used for analysing candles in bucket/price range over time)

resolution (int) : amount of buckets/price ranges to sort the candle data into (analyse how much volume / time was spent in a certain bucket/price range) (default: 25)

vah_pc (float) : a threshold percentage (of values' total) for the top end of the value area (default: 80)

val_pc (float) : a threshold percentage (of values' total) for the bottom end of the value area (default: 20)

bucket_buffer (Bucket ) : optional buffer of empty Buckets to fill, if omitted a new one is created and returned. The buffer length must match the resolution

Returns: poc (price level), vah (price level), val (price level), poc_index (idx in buckets), vah_index (idx in buckets), val_index (idx in buckets), buckets (filled buffer or new)

create_profile(start_idx, tops, bottoms, values, resolution, vah_pc, val_pc, args)

split a chart/parent bar into 'resolution' sections, figure out in which section the most volume/time was spent, by analysing a given set of (intra)bars' top/bottom/volume values. Then return price center of the bin with the highest volume, essentially marking the point of control / highest volume (poc) in the chart/parent bar.

Parameters:

start_idx (int) : the bar_index at which the Profile should start drawing

tops (float ) : array of range top/high values (either from ltf or chart candles using history() function

bottoms (float ) : array of range bottom/low values (either from ltf or chart candles using history() function

values (float ) : array of range volume/1 values (either from ltf or chart candles using history() function (1s can be used for analysing candles in bucket/price range over time)

resolution (int) : amount of buckets/price ranges to sort the candle data into (analyse how much volume / time was spent in a certain bucket/price range) (default: 25)

vah_pc (float) : a threshold percentage (of values' total) for the top end of the value area (default: 80)

val_pc (float) : a threshold percentage (of values' total) for the bottom end of the value area (default: 20)

args (ProfileArgs)

Returns: poc (price level), vah (price level), val (price level), poc_index (idx in buckets), vah_index (idx in buckets), val_index (idx in buckets), buckets (filled buffer or new)

history(src, len, offset)

allows fetching an array of values from the history series with offset from current candle

Parameters:

src (int)

len (int)

offset (int)

history(src, len, offset)

allows fetching an array of values from the history series with offset from current candle

Parameters:

src (float)

len (int)

offset (int)

history(src, len, offset)

allows fetching an array of values from the history series with offset from current candle

Parameters:

src (bool)

len (int)

offset (int)

history(src, len, offset)

allows fetching an array of values from the history series with offset from current candle

Parameters:

src (string)

len (int)

offset (int)

Bucket

Fields:

idx (series int) : the index of this Bucket within the Profile starting with 0 for the lowest Bucket at the bottom of the Profile

value (series float) : the value of this Bucket, can be volume or time, for using time pass and array of 1s to the update function

top (series float) : the top of this Bucket's price range (for calculation)

btm (series float) : the bottom of this Bucket's price range (for calculation)

center (series float) : the center of this Bucket's price range (for plotting)

fraction (series float) : the fraction this Bucket's value is compared to the total of the Profile

plot_bucket_line (Line type from robbatt/lib_plot_objects/24) : the line that resembles this bucket and it's valeu in the Profile

ProfileArgs

Fields:

show_poc (series bool) : whether to plot a POC line across the Profile Box (default: true)

show_profile (series bool) : whether to plot a line for each Bucket in the Profile Box, indicating the value per Bucket (Price range), e.g. volume that occured in a certain time and price range (default: false)

show_va (series bool) : whether to plot a VAH/VAL line across the Profile Box (default: false)

show_va_fill (series bool) : whether to fill the 'value' area between VAH/VAL line (default: false)

show_background (series bool) : whether to fill the Profile Box with a background color (default: false)

show_labels (series bool) : whether to add labels to the right end of the POC/VAH/VAL line (default: false)

show_price_levels (series bool) : whether add price values to the labels to the right end of the POC/VAH/VAL line (default: false)

extend (series bool) : whether extend the Profile Box to the current candle (default: false)

default_size (series int) : the default min. width of the Profile Box (default: 30)

args_poc_line (LineArgs type from robbatt/lib_plot_objects/24) : arguments for the poc line plot

args_va_line (LineArgs type from robbatt/lib_plot_objects/24) : arguments for the va line plot

args_poc_label (LabelArgs type from robbatt/lib_plot_objects/24) : arguments for the poc label plot

args_va_label (LabelArgs type from robbatt/lib_plot_objects/24) : arguments for the va label plot

args_profile_line (LineArgs type from robbatt/lib_plot_objects/24) : arguments for the Bucket line plots

args_profile_bg (BoxArgs type from robbatt/lib_plot_objects/24)

va_fill_color (series color) : color for the va area fill plot

Profile

Fields:

start (series int) : left x coordinate for the Profile Box

end (series int) : right x coordinate for the Profile Box

resolution (series int) : the amount of buckets/price ranges the Profile will dissect the data into

vah_threshold_pc (series float) : the percentage of the total data value to mark the upper threshold for the main value area

val_threshold_pc (series float) : the percentage of the total data value to mark the lower threshold for the main value area

args (ProfileArgs) : the style arguments for the Profile Box

h (series float) : the highest price of the data

l (series float) : the lowest price of the data

total (series float) : the total data value (e.g. volume of all candles, or just one each to analyse candle distribution over time)

buckets (Bucket ) : the Bucket objects holding the data for each price range bucket

poc_bucket_index (series int) : the Bucket index in buckets, that holds the poc Bucket

vah_bucket_index (series int) : the Bucket index in buckets, that holds the vah Bucket

val_bucket_index (series int) : the Bucket index in buckets, that holds the val Bucket

poc (series float) : the according price level marking the Point Of Control

vah (series float) : the according price level marking the Value Area High

val (series float) : the according price level marking the Value Area Low

plot_poc (Line type from robbatt/lib_plot_objects/24)

plot_vah (Line type from robbatt/lib_plot_objects/24)

plot_val (Line type from robbatt/lib_plot_objects/24)

plot_poc_label (Label type from robbatt/lib_plot_objects/24)

plot_vah_label (Label type from robbatt/lib_plot_objects/24)

plot_val_label (Label type from robbatt/lib_plot_objects/24)

plot_va_fill (LineFill type from robbatt/lib_plot_objects/24)

plot_profile_bg (Box type from robbatt/lib_plot_objects/24)

two_ma_logicLibrary "two_ma_logic"

The core logic for the two moving average strategy that is used as an example for the internal logic of

the "Template Trailing Strategy" and the "Two MA Signal Indicator"

ma(source, maType, length)

ma - Calculate the moving average of the given source for the given length and type of the average

Parameters:

source (float) : - The source of the values

maType (simple string) : - The type of the moving average

length (simple int) : - The length of the moving average

Returns: - The resulted value of the calculations of the moving average

getDealConditions(drawings, longDealsEnabled, shortDealsEnabled, endDealsEnabled, cnlStartDealsEnabled, cnlEndDealsEnabled, emaFilterEnabled, emaAtrBandEnabled, adxFilterEnabled, adxSmoothing, diLength, adxThreshold)

Parameters:

drawings (TwoMaDrawings)

longDealsEnabled (simple bool)

shortDealsEnabled (simple bool)

endDealsEnabled (simple bool)

cnlStartDealsEnabled (simple bool)

cnlEndDealsEnabled (simple bool)

emaFilterEnabled (simple bool)

emaAtrBandEnabled (simple bool)

adxFilterEnabled (simple bool)

adxSmoothing (simple int)

diLength (simple int)

adxThreshold (simple float)

TwoMaDrawings

Fields:

fastMA (series__float)

slowMA (series__float)

emaLine (series__float)

emaUpperBand (series__float)

emaLowerBand (series__float)

tts_conventionLibrary "tts_convention"

This library can convert the start, end, cancel start, cancel end deal conditions that are used in the

"Template Trailing Strategy" script into a signal value and vice versa. The "two channels mod div" convention is unsed

internaly and the signal value can be composed/decomposed into two channels that contain the afforementioned actions

for long and short positions separetely.

getDealConditions(signal)

getDealConditions - Get the start, end, cancel start and cancel end deal conditions that are used in the "Template Trailing Strategy" script by decomposing the given signal

Parameters:

signal (int) : - The signal value to decompose

Returns: An object with the start, end, cancel start and cancel end deal conditions for long and short

getSignal(dealConditions)

getSignal - Get the signal value from the composition of the start, end, cancel start and cancel end deal conditions that are used in the "Template Trailing Strategy" script

Parameters:

dealConditions (DealConditions) : - The deal conditions object that containd the start, end, cancel start and cancel end deal conditions for long and short

Returns: The composed signal value

DealConditions

Fields:

startLongDeal (series__bool)

startShortDeal (series__bool)

endLongDeal (series__bool)

endShortDeal (series__bool)

cnlStartLongDeal (series__bool)

cnlStartShortDeal (series__bool)

cnlEndLongDeal (series__bool)

cnlEndShortDeal (series__bool)

CommonTypesMapUtilLibrary "CommonTypesMapUtil"

Common type Container library, for central usage across other reference libraries.

ArrayBool

Fields:

v (bool )

ArrayBox

Fields:

v (box )

ArrayPoint

Fields:

v (chart.point )

ArrayColor

Fields:

v (color )

ArrayFloat

Fields:

v (float )

ArrayInt

Fields:

v (int )

ArrayLabel

Fields:

v (label )

ArrayLine

Fields:

v (line )

ArrayLinefill

Fields:

v (linefill )

ArrayString

Fields:

v (string )

ArrayTable

Fields:

v (table )

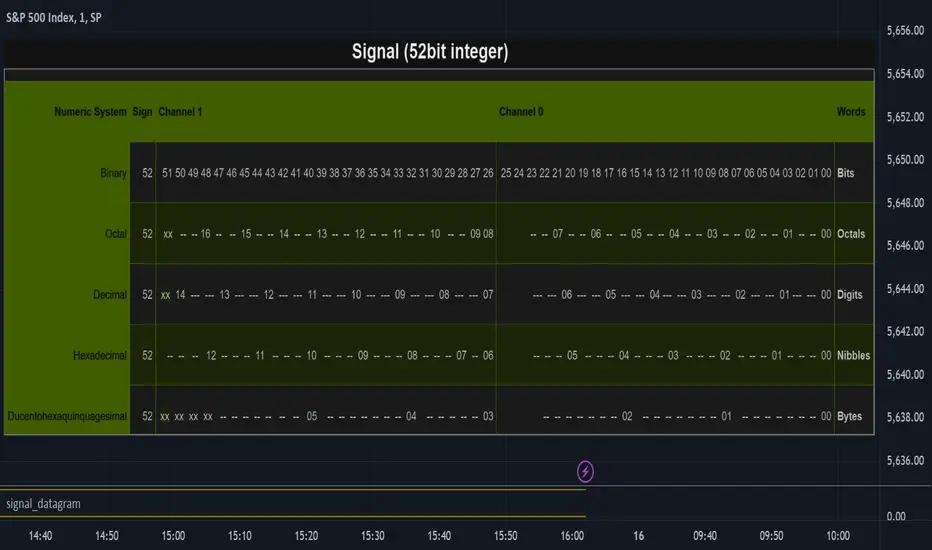

signal_datagramThe purpose of this library is to split and merge an integer into useful pieces of information that can easily handled and plotted.

The basic piece of information is one word. Depending on the underlying numerical system a word can be a bit, octal, digit, nibble, or byte.

The user can define channels. Channels are named groups of words. Multiple words can be combined to increase the value range of a channel.

A datagram is a description of the user-defined channels in an also user-defined numeric system that also contains all runtime information that is necessary to split and merge the integer.

This library simplifies the communication between two scripts by allowing the user to define the same datagram in both scripts.

On the sender's side, the channel values can be merged into one single integer value called signal. This signal can be 'emitted' using the plot function. The other script can use the 'input.source' function to receive that signal.

On the receiver's end based on the same datagram, the signal can be split into several channels. Each channel has the piece of information that the sender script put.

In the example of this library, we use two channels and we have split the integer in half. However, the user can add new channels, change them, and give meaning to them according to the functionality he wants to implement and the type of information he wants to communicate.

Nowadays many 'input.source' calls are allowed to pass information between the scripts, When that is not a price or a floating value, this library is very useful.

The reason is that most of the time, the convention that is used is not clear enough and it is easy to do things the wrong way or break them later on.

With this library validation checks are done during the initialization minimizing the possibility of error due to some misconceptions.

Library "signal_datagram"

Conversion of a datagram type to a signal that can be "send" as a single value from an indicator to a strategy script

method init(this, positions, maxWords)

init - Initialize if the word positons array with an empty array

Namespace types: WordPosArray

Parameters:

this (WordPosArray) : - The word positions array object

positions (int ) : - The array that contains all the positions of the worlds that shape the channel

maxWords (int) : - The maximum words allowed based on the span

Returns: The initialized object

method init(this)

init - Initialize if the channels word positons map with an empty map

Namespace types: ChannelDesc

Parameters:

this (ChannelDesc) : - The channels' descriptor object

Returns: The initialized object

method init(this, numericSystem, channelDesc)

init - Initialize if the datagram

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object

numericSystem (simple string) : - The numeric system of the words to be used

channelDesc (ChannelDesc) : - The channels descriptor that contains the positions of the words that each channel consists of

Returns: The initialized object

method add_channel(this, name, positions)

add_channel - Add a new channel descriptopn with its name and its corresponding word positons to the map

Namespace types: ChannelDesc

Parameters:

this (ChannelDesc) : - The channels' descriptor object to update

name (simple string)

positions (int )

Returns: The initialized object

method set_signal(this, value)

set_signal - Set the signal value

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to update

value (int) : - The signal value to set

method get_signal(this)

get_signal - Get the signal value

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to query

Returns: The value of the signal in digits

method set_signal_sign(this, sign)

set_signal_sign - Set the signal sign

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to update

sign (int) : - The negative -1 or positive 1 sign of the underlying value

method get_signal_sign(this)

get_signal_sign - Get the signal sign

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to query

Returns: The sign of the signal value -1 if it is negative and 1 if it is possitive

method get_channel_names(this)

get_channel_names - Get an array of all channel names

Namespace types: Datagram

Parameters:

this (Datagram)

Returns: An array that has all the channel names that are used by the datagram

method set_channel_value(this, channelName, value)

set_channel_value - Set the value of the channel

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to update

channelName (simple string) : - The name of the channel to set the value to. Then name should be as described int the schemas channel descriptor

value (int) : - The channel value to set

method set_all_channels_value(this, value)

set_all_channels_value - Set the value of all the channels

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to update

value (int) : - The channel value to set

method set_all_channels_max_value(this)

set_all_channels_value - Set the value of all the channels

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to update

method get_channel_value(this, channelName)

get_channel_value - Get the value of the channel

Namespace types: Datagram

Parameters:

this (Datagram) : - The datagram object to query

channelName (simple string)

Returns: Digit group of words (bits/octals/digits/nibbles/hexes/bytes) found at the channel accodring to the schema

WordDesc

Fields:

numericSystem (series__string)

span (series__integer)

WordPosArray

Fields:

positions (array__integer)

ChannelDesc

Fields:

map (map__series__string:|WordPosArray|#OBJ)

Schema

Fields:

wordDesc (|WordDesc|#OBJ)

channelDesc (|ChannelDesc|#OBJ)

Signal

Fields:

value (series__integer)

isNegative (series__bool)

words (array__integer)

Datagram

Fields:

schema (|Schema|#OBJ)

signal (|Signal|#OBJ)

lib_retracement_labelLibrary "lib_retracement_label"

creates a retracement label between the origin and target of a retracement, updating it's position (via update + draw) when the target moves.

create_tooltip(name, min, max, tol_min, tol_max)

Parameters:

name (string)

min (float)

max (float)

tol_min (float)

tol_max (float)

method update(this)

Namespace types: RetracementLabel

Parameters:

this (RetracementLabel)

method create_retracement_label(this, move_endpoint, args, tooltip)

Creates a new RetracementLabel object.

Namespace types: D.Line

Parameters:

this (Line type from robbatt/lib_plot_objects/23)

move_endpoint (Point type from robbatt/lib_plot_objects/23)

args (LabelArgs type from robbatt/lib_plot_objects/23)

tooltip (string)

method create_retracement_label(this, move_end, args, tooltip)

Creates a new RetracementLabel object.

Namespace types: D.Line

Parameters:

this (Line type from robbatt/lib_plot_objects/23)

move_end (Pivot type from robbatt/lib_pivot/43)

args (LabelArgs type from robbatt/lib_plot_objects/23)

tooltip (string)

method enqueue(id, item, max)

Namespace types: RetracementLabel

Parameters:

id (RetracementLabel )

item (RetracementLabel)

max (int)

method draw(this)

Namespace types: RetracementLabel

Parameters:

this (RetracementLabel)

method draw(this)

Namespace types: RetracementLabel

Parameters:

this (RetracementLabel )

method delete(this)

Namespace types: RetracementLabel

Parameters:

this (RetracementLabel)

method delete(this)

Namespace types: RetracementLabel

Parameters:

this (RetracementLabel )

RetracementLabel

Fields:

move_endpoint (|robbatt/lib_plot_objects/23;Point|#OBJ)

center_label (|robbatt/lib_plot_objects/23;CenterLabel|#OBJ)

SimilarityMeasuresLibrary "SimilarityMeasures"

Similarity measures are statistical methods used to quantify the distance between different data sets

or strings. There are various types of similarity measures, including those that compare:

- data points (SSD, Euclidean, Manhattan, Minkowski, Chebyshev, Correlation, Cosine, Camberra, MAE, MSE, Lorentzian, Intersection, Penrose Shape, Meehl),

- strings (Edit(Levenshtein), Lee, Hamming, Jaro),

- probability distributions (Mahalanobis, Fidelity, Bhattacharyya, Hellinger),

- sets (Kumar Hassebrook, Jaccard, Sorensen, Chi Square).

---

These measures are used in various fields such as data analysis, machine learning, and pattern recognition. They

help to compare and analyze similarities and differences between different data sets or strings, which

can be useful for making predictions, classifications, and decisions.

---

References:

en.wikipedia.org

cran.r-project.org

numerics.mathdotnet.com

github.com

github.com

github.com

Encyclopedia of Distances, doi.org

ssd(p, q)

Sum of squared difference for N dimensions.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Measure of distance that calculates the squared euclidean distance.

euclidean(p, q)

Euclidean distance for N dimensions.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Measure of distance that calculates the straight-line (or Euclidean).

manhattan(p, q)

Manhattan distance for N dimensions.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Measure of absolute differences between both points.

minkowski(p, q, p_value)

Minkowsky Distance for N dimensions.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

p_value (float) : `float` P value, default=1.0(1: manhatan, 2: euclidean), does not support chebychev.

Returns: Measure of similarity in the normed vector space.

chebyshev(p, q)

Chebyshev distance for N dimensions.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Measure of maximum absolute difference.

correlation(p, q)

Correlation distance for N dimensions.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Measure of maximum absolute difference.

cosine(p, q)

Cosine distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

Returns: The Cosine distance between vectors `p` and `q`.

---

angiogenesis.dkfz.de

camberra(p, q)

Camberra distance for N dimensions.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Weighted measure of absolute differences between both points.

mae(p, q)

Mean absolute error is a normalized version of the sum of absolute difference (manhattan).

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Mean absolute error of vectors `p` and `q`.

mse(p, q)

Mean squared error is a normalized version of the sum of squared difference.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Mean squared error of vectors `p` and `q`.

lorentzian(p, q)

Lorentzian distance between provided vectors.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Lorentzian distance of vectors `p` and `q`.

---

angiogenesis.dkfz.de

intersection(p, q)

Intersection distance between provided vectors.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Intersection distance of vectors `p` and `q`.

---

angiogenesis.dkfz.de

penrose(p, q)

Penrose Shape distance between provided vectors.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Penrose shape distance of vectors `p` and `q`.

---

angiogenesis.dkfz.de

meehl(p, q)

Meehl distance between provided vectors.

Parameters:

p (float ) : `array` Vector with first numeric distribution.

q (float ) : `array` Vector with second numeric distribution.

Returns: Meehl distance of vectors `p` and `q`.

---

angiogenesis.dkfz.de

edit(x, y)

Edit (aka Levenshtein) distance for indexed strings.

Parameters:

x (int ) : `array` Indexed array.

y (int ) : `array` Indexed array.

Returns: Number of deletions, insertions, or substitutions required to transform source string into target string.

---

generated description:

The Edit distance is a measure of similarity used to compare two strings. It is defined as the minimum number of

operations (insertions, deletions, or substitutions) required to transform one string into another. The operations

are performed on the characters of the strings, and the cost of each operation depends on the specific algorithm

used.

The Edit distance is widely used in various applications such as spell checking, text similarity, and machine

translation. It can also be used for other purposes like finding the closest match between two strings or

identifying the common prefixes or suffixes between them.

---

github.com

www.red-gate.com

planetcalc.com

lee(x, y, dsize)

Distance between two indexed strings of equal length.

Parameters:

x (int ) : `array` Indexed array.

y (int ) : `array` Indexed array.

dsize (int) : `int` Dictionary size.

Returns: Distance between two strings by accounting for dictionary size.

---

www.johndcook.com

hamming(x, y)

Distance between two indexed strings of equal length.

Parameters:

x (int ) : `array` Indexed array.

y (int ) : `array` Indexed array.

Returns: Length of different components on both sequences.

---

en.wikipedia.org

jaro(x, y)

Distance between two indexed strings.

Parameters:

x (int ) : `array` Indexed array.

y (int ) : `array` Indexed array.

Returns: Measure of two strings' similarity: the higher the value, the more similar the strings are.

The score is normalized such that `0` equates to no similarities and `1` is an exact match.

---

rosettacode.org

mahalanobis(p, q, VI)

Mahalanobis distance between two vectors with population inverse covariance matrix.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

VI (matrix) : `matrix` Inverse of the covariance matrix.

Returns: The mahalanobis distance between vectors `p` and `q`.

---

people.revoledu.com

stat.ethz.ch

docs.scipy.org

fidelity(p, q)

Fidelity distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

Returns: The Bhattacharyya Coefficient between vectors `p` and `q`.

---

en.wikipedia.org

bhattacharyya(p, q)

Bhattacharyya distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

Returns: The Bhattacharyya distance between vectors `p` and `q`.

---

en.wikipedia.org

hellinger(p, q)

Hellinger distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

Returns: The hellinger distance between vectors `p` and `q`.

---

en.wikipedia.org

jamesmccaffrey.wordpress.com

kumar_hassebrook(p, q)

Kumar Hassebrook distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

Returns: The Kumar Hassebrook distance between vectors `p` and `q`.

---

github.com

jaccard(p, q)

Jaccard distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

Returns: The Jaccard distance between vectors `p` and `q`.

---

github.com

sorensen(p, q)

Sorensen distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

Returns: The Sorensen distance between vectors `p` and `q`.

---

people.revoledu.com

chi_square(p, q, eps)

Chi Square distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

eps (float)

Returns: The Chi Square distance between vectors `p` and `q`.

---

uw.pressbooks.pub

stats.stackexchange.com

www.itl.nist.gov

kulczynsky(p, q, eps)

Kulczynsky distance between provided vectors.

Parameters:

p (float ) : `array` 1D Vector.

q (float ) : `array` 1D Vector.

eps (float)

Returns: The Kulczynsky distance between vectors `p` and `q`.

---

github.com

FunctionMatrixCovarianceLibrary "FunctionMatrixCovariance"

In probability theory and statistics, a covariance matrix (also known as auto-covariance matrix, dispersion matrix, variance matrix, or variance–covariance matrix) is a square matrix giving the covariance between each pair of elements of a given random vector.

Intuitively, the covariance matrix generalizes the notion of variance to multiple dimensions. As an example, the variation in a collection of random points in two-dimensional space cannot be characterized fully by a single number, nor would the variances in the `x` and `y` directions contain all of the necessary information; a `2 × 2` matrix would be necessary to fully characterize the two-dimensional variation.

Any covariance matrix is symmetric and positive semi-definite and its main diagonal contains variances (i.e., the covariance of each element with itself).

The covariance matrix of a random vector `X` is typically denoted by `Kxx`, `Σ` or `S`.

~wikipedia.

method cov(M, bias)

Estimate Covariance matrix with provided data.

Namespace types: matrix

Parameters:

M (matrix) : `matrix` Matrix with vectors in column order.

bias (bool)

Returns: Covariance matrix of provided vectors.

---

en.wikipedia.org

numpy.org

PScolorLibrary "PScolor"

TODO: add library description here

////variable/////////////////////////////

//COLOR brightness

Each color has 0–9 / A1–A4

(5th standard: Bright if small, dark if big)

(Fluorescence based on A2)

//Color Name

1 = RED

2 = DEEP_ORANGE

3 = ORANGE

4 = AMBER

5 = YELLOW

6 = LIME

7 = LIGHT_GREEN

8 = GREEN

9 = TEAL

10= CYAN

11= LIGHT_BLUE

12= BLUE

13= INDIGO

14= DEEP_PURPLE

15= PURPLE

16= PINK

0= GRAY

// Transparency

///////////////////////////////////////

lvcol(colormode, Number, trans)

Parameters:

colormode (int)

Number (simple int)

trans (float)

lvcolA(colormode, Number, trans)

Parameters:

colormode (int)

Number (simple int)

trans (float)

lvcol2(colormode, colorName, trans)

Parameters:

colormode (int)

colorName (simple string)

trans (float)

lvcol2A(colormode, colorName, trans)

Parameters:

colormode (int)

colorName (simple string)

trans (float)

TradeTrackerv2Library "TradeTrackerv2"

This library can be used to track (hypothetical) trades on the chart. Enter the Open, SL, and TP prices (or TP in R to have it calculated) and then call Trade.TrackTrade(barIndex). Keep track of your trades in an array and then simply call TradeTracker.UpdateAllTrades(close) to update all trades based on the current close price.

How to use:

1. Import the library, as always. I'm assuming the alias of "Tracker" below.

2. The Type Trade is exported, so generate a Trade object like newTrade = Tracker.Trade.new() .

3. Set the values for Open, SL, and TP. TP can be set either by price or by R, which will calculate the R based on the Open->SL range:

newTrade.priceOpen = 1.0

newTrade.priceSl = 0.5

newTrade.priceTp = 2.0

-- or in place of the third line above --

newTrade.rTp = 2

4. On each interval you want to update (whether that's per tick/close or on each bar), call trades.UpdateAllTrades(close) . This snippet assumes you have an array named trades (var trades = array.new()) .

In future updates, more customization options will be created. This is the initial prototype.

method MakeTradeLines(t, barIdx)

Namespace types: Trade

Parameters:

t (Trade)

barIdx (int)

method UpdateLabel(t)

Namespace types: Trade

Parameters:

t (Trade)

method MakeLabel(t, barIdx)

Namespace types: Trade

Parameters:

t (Trade)

barIdx (int)

method CloseTrade(t)

Namespace types: Trade

Parameters:

t (Trade)

method OpenTrade(t)

Namespace types: Trade

Parameters:

t (Trade)

method OpenCloseTrade(t, _close)

Namespace types: Trade

Parameters:

t (Trade)

_close (float)

method CalculateProfits(t, _close)

Calculates profits/losses for the Trade, given _close price

Namespace types: Trade

Parameters:

t (Trade)

_close (float)

method UpdateTrade(t, _close)

Namespace types: Trade

Parameters:

t (Trade)

_close (float)

method SetInitialValues(t, barIdx)

Namespace types: Trade

Parameters:

t (Trade)

barIdx (int)

method UpdateAllTrades(trades, _close)

Namespace types: Trade

Parameters:

trades (Trade )

_close (float)

method TrackTrade(t, barIdx)

Namespace types: Trade

Parameters:

t (Trade)

barIdx (int)

Trade

Fields:

id (series__integer)

isOpen (series__bool)

isClosed (series__bool)

isBuy (series__bool)

priceOpen (series__float)

priceTp (series__float)

priceSl (series__float)

rTP (series__float)

profit (series__float)

r (series__float)

resultR (series__float)

lineOpen (series__line)

lineTp (series__line)

lineSl (series__line)

labelStats (series__label)

utilsLibrary "utils"

TODO: add library description here

maCustomseries(source, typeMa, length)

Parameters:

source (float)

typeMa (simple string)

length (simple int)

barCrossoverCounter(signalPrice, basePrice)

Parameters:

signalPrice (float)

basePrice (float)

barCrossunderCounter(signalPrice, basePrice)

Parameters:

signalPrice (float)

basePrice (float)

WHAlertCommandLibrary "WHAlertCommand"

f_WH_Risk(risk_Type_)

Parameters:

risk_Type_ (string)

f_WH_Open_Position(uuid_, enable_Buy_, enable_Sell, enable_All_Group_Members_, enable_Close_Opposite_Side_, enable_Risk_, risk_Type_, signal_Type_Buy_Or_Sell)

Parameters:

uuid_ (string)

enable_Buy_ (bool)

enable_Sell (bool)

enable_All_Group_Members_ (bool)

enable_Close_Opposite_Side_ (bool)

enable_Risk_ (bool)

risk_Type_ (string)

signal_Type_Buy_Or_Sell (string)

f_WH_TP(uuid_, position_Size_Percent_, side_)

Parameters:

uuid_ (string)

position_Size_Percent_ (float)

side_ (string)

f_WH_MARKET_CLOSE(uuid_, side_)

Parameters:

uuid_ (string)

side_ (string)

RiskToolsLibrary "RiskTools"

Provides functions for calculating risk metrics

pctDrop(start, result)

Calculates what is the percentage drop from a reference price

Parameters:

start (float) : Starting price before the drop occurred

result (float) : Resulting price to which the percentage drop occurred

Returns: Percentage drop from "start" to "result"

priceBeforeDrop(pctDrop, result)

Calculates a starting price given a resulting price and a percentage drop to that price

Parameters:

pctDrop (float) : Percentage drop

result (float) : Resulting price to which the percentage drop occurred

Returns: The starting price from which a percentage drop "pctDrop" gave a "result"

dropzone(price, masource, malength, window, zonesize)

Calculates drop zone as an integer representing some multiple of the "zoning size"

Parameters:

price (float) : The current price from which you want to calculate the drop zone

masource (float) : The source series used in the SMA calculation from which the floor price is determined

malength (simple int) : The length used in the SMA calculation from which the floor price is determined

window (simple int) : The lookback period from which to calculate the floor price

zonesize (simple int)

Returns: The zone identifier as a multiple of the zone size. A value of zero or less is translated to the first zone.

RSNPSDLibrary "RSNPSD"

EMA5(source, EMAlength, Smoothlength)

Parameters:

source (float)

EMAlength (simple int)

Smoothlength (simple int)

SLOPE(source, slopeDistance)

Parameters:

source (float)

slopeDistance (simple int)

print(txt)

Parameters:

txt (string)

libHTF[without request.security()]Library "libHTF"

libHTF: use HTF values without request.security()

This library enables to use HTF candles without request.security().

Basic data structure

Using to access values in the same manner as series variable.

The last member of HTF array is always latest current TF's data.

If new bar in HTF(same as last bar closes), new member is pushed to HTF array.

2nd from the last member of HTF array is latest fixed(closed) bar.

HTF: How to use

1. set TF

tf_higher() function selects higher TF. TF steps are ("1","5","15","60","240","D","W","M","3M","6M","Y").

example:

tfChart = timeframe.period

htf1 = tf_higher(tfChart)

2. set HTF matrix

htf_candle() function returns 1 bool and 1 matrix.

bool is a flag for start of new candle in HTF context.

matrix is HTF candle data(0:open,1:time_open,2:close,3:time_close,4:high,5:time:high,6:low,7:time_low).

example:

=htf_candle(htf1)

3. how to access HTF candle data

you can get values using .lastx() method.

please be careful, return value is always float evenif it is "time". you need to cast to int time value when using for xloc.bartime.

example:

htf1open=m1.lastx("open")

htf1close=m1.lastx("close")

//if you need to use histrical value.

lastopen=open

lasthtf1open=m1.lastx("open",1)

4. how to store Data of HTF context

you have to use array to store data of HTF context.

array.htf_push() method handles the last member of array. if new_bar in HTF, it push new member. otherwise it set value to the last member.

example:

array a_close=array.new(1,na)

a_close.htf_push(b_new_bar1,m1.lastx("close"))

HTFsrc: How to use

1. how to setup src.

set_src() function is set current tf's src from string(open/high/low/close/hl2/hlc3/ohlc4/hlcc4).

set_htfsrc() function returns src array of HTF candle.

example:

_src="ohlc4"

src=set_src(_src)

htf1src=set_htfsrc(_src,b_new_bar1,m1)

(if you need to use HTF src in series float)

s_htf1src=htf1src.lastx()

HighLow: How to use

1. set HTF arrays

highlow() and htfhighlow() function calculates high/low and return high/low prices and time.

the functions return 1 int and 8arrays.

int is a flag for new high(1) or new low(-1).

arrays are high/low and return high/low data. float for price, int for time.

example

=

highlow()

=

htfhighlow(m1)

2. how to access HighLow data

you can get values using .lastx() method.

example:

if i_renew==1

myhigh=a_high.lastx()

//if you need to use histrical value.

myhigh=a_high.lastx(1)

other functions

functions for HTF candle matrix or HTF src array in this script are

htf_sma()/htf_ema()/htf_rma()

htf_rsi()/htf_rci()/htf_dmi()

method lastx(arrayid, lastindex)

method like array.last. it returns lastindex from the last member, if parameter is set.

Namespace types: float

Parameters:

arrayid (float )

lastindex (int) : (int) default value is "0"(the last member). if you need to access historical value, increment it(same manner as series vars).

Returns: float value of lastindex from the last member of the array. returns na, if fail.

method lastx(arrayid, lastindex)

method like array.last. it returns lastindex from the last member, if parameter is set.

Namespace types: int

Parameters:

arrayid (int )

lastindex (int) : (int) default value is "0"(the last member). if you need to access historical value, increment it(same manner as series vars).

Returns: int value of lastindex from the last member of the array. returns na, if fail.

method lastx(m, _type, lastindex)

method for handling htf matrix.

Namespace types: matrix

Parameters:

m (matrix) : (matrix) matrix for htf candle.

_type (string) : (string) value type of htf candle:

lastindex (int) : (int) default value is "0"(the last member).

Returns: (float) value of htf candle. (caution: need to cast float to int to use time values!)

method set_last(arrayid, val)

method to set a value of the last member of the array. it sets value to the last member.

Namespace types: float

Parameters:

arrayid (float )

val (float) : (float) value to set.

Returns: nothing

method htf_push(arrayid, b, val)

method to push new member to htf context. if new bar in htf, it works as push. else it works as set_last.

Namespace types: float

Parameters:

arrayid (float )

b (bool) : (bool) true:push,false:set_last

val (float) : (float) _f the value to set.

Returns: nothing

method tf_higher(tf)

method to set higher tf from tf string. TF steps are .

Namespace types: series string, simple string, input string, const string

Parameters:

tf (string) : (string) tf string

Returns: (string) string of higher tf.

htf_candle(_tf, _TZ)

build htf candles

Parameters:

_tf (string) : (string) tf string.

_TZ (string) : of timezone. default value is "GMT+3".

Returns: bool for new bar@htf and matrix for snapshot of htf candle

set_src(_src_type)

set src.

Parameters:

_src_type (string) : (string) type of source:

Returns: (series float) src value

set_htfsrc(_src_type, _nb, _m)

set htf src.

Parameters:

_src_type (string) : (string) type of source:

_nb (bool) : (bool) flag of new bar

_m (matrix) : (matrix) matrix for htf candle.

Returns: (array) array of src value

is_up()

last_is_up()

peak_bottom(_latest, _last)

Parameters:

_latest (bool)

_last (bool)

htf_is_up(_m)

Parameters:

_m (matrix)

htf_last_is_up(_m)

Parameters:

_m (matrix)

highlow(_b_bartime_price)

Parameters:

_b_bartime_price (bool)

htfhighlow(_m, _b_bartime_price)

Parameters:

_m (matrix)

_b_bartime_price (bool)

htf_sma(_a_src, _len)

Parameters:

_a_src (float )

_len (int)

htf_rma(_a_src, _new_bar, _len)

Parameters:

_a_src (float )

_new_bar (bool)

_len (int)

htf_ema(_a_src, _new_bar, _len)

Parameters:

_a_src (float )

_new_bar (bool)

_len (int)

htf_rsi(_a_src, _new_bar, _len)

Parameters:

_a_src (float )

_new_bar (bool)

_len (int)

rci(_src, _len)

Parameters:

_src (float)

_len (int)

htf_rci(_a_src, _len)

Parameters:

_a_src (float )

_len (int)

htf_dmi(_m, _new_bar, _len, _ma_type)

Parameters:

_m (matrix)

_new_bar (bool)

_len (int)

_ma_type (string)

TradeLibrary "Trade"

A Trade Tracking Library

Monitor conditions with less code by using Arrays. When your conditions are met in chronologically, a signal is returned and the scanning starts again.

Create trades automatically with Stop Loss, Take Profit and Entry. The trades will automatically track based on the market movement and update when the targets are hit.

Sample Usage

Enter a buy trade when RSI crosses below 70 then crosses above 80 before it crosses 40.

Note: If RSI crosses 40 before 80, No trade will be entered.

rsi = ta.rsi(close, 21)

buyConditions = array.new_bool()

buyConditions.push(ta.crossunder(rsi, 70))

buyConditions.push(ta.crossover(rsi, 80))

buy = Trade.signal(buyConditions, ta.crossunder(rsi, 40))

trade = Trade.new(close-(100*syminfo.mintick), close +(200*syminfo.mintick), condition=buy)

plot(trade.takeprofit, "TP", style=plot.style_circles, linewidth=4, color=color.lime)

alertcondition(trade.tp_hit, "TP Hit")

method signal(conditions, reset)

Signal Conditions

Namespace types: bool

Parameters:

conditions (bool )

reset (bool)

Returns: Boolean: True when all the conditions have occured

method update(this, stoploss, takeprofit, entry)

Update Trade Parameters

Namespace types: Trade

Parameters:

this (Trade)

stoploss (float)

takeprofit (float)

entry (float)

Returns: nothing

method clear(this)

Clear Trade Parameters

Namespace types: Trade

Parameters:

this (Trade)

Returns: nothing

method track(this, _high, _low)

Track Trade Parameters

Namespace types: Trade

Parameters:

this (Trade)

_high (float)

_low (float)

Returns: nothing

new(stoploss, takeprofit, entry, _high, _low, condition, update)

New Trade with tracking

Parameters:

stoploss (float)

takeprofit (float)

entry (float)

_high (float)

_low (float)

condition (bool)

update (bool)

Returns: a Trade with targets and updates if stoploss or takeprofit is hit

new()

New Empty Trade

Returns: an empty trade

Trade

Fields:

stoploss (series__float)

takeprofit (series__float)

entry (series__float)

sl_hit (series__bool)

tp_hit (series__bool)

open (series__integer)

imlibLibrary "imlib"

Description

The library allows you to display images in your scripts utilising the objects. You can change the image size and screen aspect ratio (the ratio of width to height which you can change if the image is too wide / tall). The library has "example()" function which you can use to see how it works. It also has a handy "logo()" function which you can use to quickly display an image by passing the "Image data string", table position, image size and aspect ratio. And of course you can use it in your own custom way by taking the "logo()" function as an example and modifying the code to your needs.

Since tables in Pinescript are limited to 100 by 100 cells, the limit for image's size is also 100x100 px. All the necessary data to display an image is passed as a string variable, and since Pinescript has a limit of 4096 characters for variables of type, that string can have a maximum length of 4096 characters, which is enough to display a 64x64px image (but can be enough to display a 100x100 image, depending on the image itself).

Below you can find the definitions of functions for this library.

_decompress(data)

: Decompresses string with data image

Parameters:

data (string)

Returns: : Array of with decompressed data

load(data)

: Splits the string with image data into components and builds an object

Parameters:

data (string)

Returns: : An object

show(imgdata, table_id, image_size, screen_ratio)

: Displays an image in a table

Parameters:

imgdata (ImgData)

table_id (table)

image_size (float)

screen_ratio (string)

Returns: : nothing

example()

: Use it as an example of how this library works and how to use it in your own scripts

Returns: : nothing

logo(imgdata, position, image_size, screen_ratio)

: Displays logo using image data string

Parameters:

imgdata (string)

position (string)

image_size (float)

screen_ratio (string)

Returns: : nothing

ImgData

Fields:

w (series__integer)

h (series__integer)

s (series__string)

pal (series__string)

data (array__string)

multidataLibrary "multidata"

A library for multi-dimensional data arrays.

Full documentation: faiyaz7283.github.io

This library is designed to enhance data storage capabilities in Pine Script, enabling users to work with two separate data structures: data2d (key -> main-value | alternate-value) and data3d (primary key -> data key-> main-value | alternate-value). These structures facilitate storing key-value pairs in a flexible and efficient manner, offering various methods for manipulation and retrieval of data. Please check out the full documentation at faiyaz7283.github.io .

Extended Moving Average (MA) LibraryThis Extended Moving Average Library is a sophisticated and comprehensive tool for traders seeking to expand their arsenal of moving averages for more nuanced and detailed technical analysis.

The library contains various types of moving averages, each with two versions - one that accepts a simple constant length parameter and another that accepts a series or changing length parameter.

This makes the library highly versatile and suitable for a wide range of strategies and trading styles.

Moving Averages Included:

Simple Moving Average (SMA): This is the most basic type of moving average. It calculates the average of a selected range of prices, typically closing prices, by the number of periods in that range.

Exponential Moving Average (EMA): This type of moving average gives more weight to the latest data and is thus more responsive to new price information. This can help traders to react faster to recent price changes.

Double Exponential Moving Average (DEMA): This is a composite of a single exponential moving average, a double exponential moving average, and an exponential moving average of a triple exponential moving average. It aims to eliminate lag, which is a key drawback of using moving averages.

Jurik Moving Average (JMA): This is a versatile and responsive moving average that can be adjusted for market speed. It is designed to stay balanced and responsive, regardless of how long or short it is.

Kaufman's Adaptive Moving Average (KAMA): This moving average is designed to account for market noise or volatility. KAMA will closely follow prices when the price swings are relatively small and the noise is low.

Smoothed Moving Average (SMMA): This type of moving average applies equal weighting to all observations and smooths out the data.

Triangular Moving Average (TMA): This is a double smoothed simple moving average, calculated by averaging the simple moving averages of a dataset.

True Strength Force (TSF): This is a moving average of the linear regression line, a statistical tool used to predict future values from past values.

Volume Moving Average (VMA): This is a simple moving average of a volume, which can help to identify trends in volume.

Volume Adjusted Moving Average (VAMA): This moving average adjusts for volume and can be more responsive to volume changes.

Zero Lag Exponential Moving Average (ZLEMA): This type of moving average aims to eliminate the lag in traditional EMAs, making it more responsive to recent price changes.

Selector: The selector function allows users to easily select and apply any of the moving averages included in the library inside their strategy.

This library provides a broad selection of moving averages to choose from, allowing you to experiment with different types and find the one that best suits your trading strategy.

By providing both simple and series versions for each moving average, this library offers great flexibility, enabling users to pass both constant and changing length parameters as needed.

ta_mLibrary "ta_m"

This library is a Pine Script™ programmer’s tool containing calcs for my oscillators and some helper functions.

upDnIntrabarVolumesByPolarity()

Determines if the volume for an intrabar is up or down.

Returns: ( ) A tuple of two values, one of which contains the bar's volume. `upVol` is the positive volume of up bars. `dnVol` is the negative volume of down bars.

Note that when this function is designed to be called with `request.security_lower_tf()`,

which will return a tuple of "array" arrays containing up and dn volume for all the intrabars in a chart bar.

upDnIntrabarVolumesByPrice()

Determines if the intrabar volume is up or down

Returns: ( ) A tuple of two values, one of which contains the bar's volume. `upVol` is the positive volume of up bars. `dnVol` is the negative volume of down bars.

Note that when this function is designed to be called with `request.security_lower_tf()`,

which will return a tuple of "array" arrays containing up and dn volume for all the intrabars in a chart bar.

merge_pinbar_modifiedLibrary "merge_pinbar"

Published by @dandrideng

Modified by @RpNm1337

merge_pinbar: merge bars and check whether the bar is a pinbar

merge_pinbar(period, max_bars)

merge_pinbar: merge bars and check whether the bar is a pinbar

Parameters:

period (simple int)

max_bars (simple int)

Returns: array:

A_Taders_Edge_LIBRARYLibrary "A_Taders_Edge_LIBRARY"

RCI(_rciLength, _close, _interval, _outerMostRangeOfOscillator)

- You will see me using this a lot. DEFINITELY my favorite oscillator to utilize for SO many different things from timing entries/exits to determining trends.

Parameters:

_rciLength (int)

_close (float)

_interval (int)

_outerMostRangeOfOscillator (int)

Returns: - Outputs a single RCI value that will between (-)_outerMostRangeOfOscillator to (+)_outerMostRangeOfOscillator

InvalidTID(_close, _showInvalidAssets, _securityTickerid, _invalidArray)

- This is to add a table on the right of your chart that prints all the TickerID's that were either not formulated correctly in the scripts input or that is not a valid symbol and should be changed.

Parameters:

_close (float)

_showInvalidAssets (simple bool)

_securityTickerid (string)

_invalidArray (string )

Returns: - Does NOT return a value but rather the table with the invalid TickerID's from the scripts input that need to be changed.

LabelLocation(_firstLocation)

- This is ONLY for when you are wanting to print ALERT LABELS with the assets name for when an alert trigger occurs for that asset. There are a total of 40 assets that can be used in each copy of the script. You don't want labels from different assets printing on top of each other because you will not be able to read the asset name that the label is for. Ex. If you put your _firstLocation in the input settings as 1 and have 40 assets on this copy of the scanner then the first asset in the list is assigned to the location value 1 on the scale, and the 2nd in the list is assigned to location value 2...and so on. If your first location is set to 81 then the 1st asset is 81 and 2nd is 82 and so on.

Parameters:

_firstLocation (simple int)

Returns: - regardless of if you have the maximum amount of assets being screened (40 max), this export function will output 40 locations… So there needs to be 40 variables assigned to the tuple in this export function. What I mean by that is there needs to be 40 variables between the ' '. If you only have 20 assets in your scripts input settings, then only the first 20 variables within the ' ' Will be assigned to a value location and the other 20 will be assigned 'NA'.

SeparateTickerids(_string)

- You must form this single tickerID input string exactly as laid out in the water (a little gray circle at the end of the setting, that you hover your cursor over to read the details of). IF the string is formed correctly then it will break up. All of the tip rate is within the string into a total of 40 separate strings which will be all of the tickerIDs that the script is using in your MO scanner.

Parameters:

_string (simple string)

Returns: - this will output, 40 different security assets within the tuple output (ie. 40 variable within the ' ') regardless of if you were including 40 assets, to be screened in the MO Screener or not. if you have less than 40 assets, then once the variables are assigned to all of the tickerIDs, the rest of the variables will be assigned "NA".

TickeridForLabelsAndSecurity(_includeExchange, _ticker)

- this export function is used to output 2 tickerID strings. One is formulated to properly work in the request.security() function while the other is how it will appear on the asset name labels depending on how you form your assets string in the MO scanners input settings. Review the tooltip next to the setting, to learn how to form the string so that the asset name labels will appear how you want in the labels at the end of the line plots & the alert labels that would be triggered if the MO Scanner is set up to include Alert Trigger Labels.

Parameters:

_includeExchange (simple bool)

_ticker (simple string)

Returns: - this export function is used to output 2 tickerID strings. One is formulated to properly work in the request.security() function while the other is how it will appear on the asset name labels depending on how you form your assets string in the MO scanners input settings. Review the tooltip next to the setting, to learn how to form the string so that the asset name labels will appear how you want in the labels at the end of the line plots & the alert labels that would be triggered if the MO Scanner is set up to include Alert Trigger Labels.

PercentChange(_startingValue, _endingValue)

- this is a quick export function to calculate how much % change has occurred between the _startingValue and the _endingValue that you input into the export function.

Parameters:

_startingValue (float)

_endingValue (float)

Returns: - it will output a single percentage value between 0-100 with trailing numbers behind a decimal. If you want, only a certain amount of numbers behind the decimal, this export function needs to be put within a formatting function to do so. Explained in the MO Scanner INTRO VIDEO.

PrintedBarCount(_time, _barCntLength, _bcPmin)

- This export function will outfit the percentage of printed bars (that occurred within _barCntLength amount of time) out of the MAX amount of bars that potentially COULD HAVE been printed. Iexplanation in the MO Scanner INTRO VIDEO.

Parameters:

_time (int)

_barCntLength (int)

_bcPmin (int)

Returns: - Gives 2 outputs. The first is the total % of Printed Bars within the user set time period and second is true/false according to if the Printed BarCount % is above the _bcPmin threshold that you input into this export function.