Цена инвертировала весь объём продаж! Жму лонгЦена инвертировала объёмы на продажу, это мы можем понять по импульсному восстановлению после такого же импульсного пролива.

После чего в рамках IFVG был сформирован STB-мув, от области которого и открываю лонг-позицию.

ENS/USDT LONG 10X

Вход лимитом - 11.264

✔️ Тейк 13.057

⚠️ Stop 10.665

RR - 1/3

Инверсия

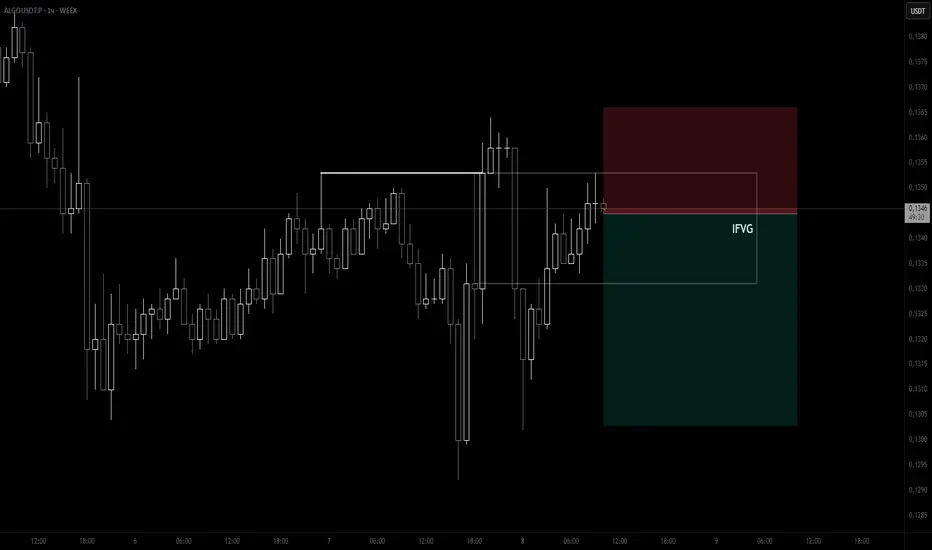

ALGO - инверсия покупок = жму шорт!Цена снимает хай.

Движение импульсное и явно инициировано покупками.

Но лимитный продавец смог остановить поток покупок и даже инвертировать его, а значит, приоритет на стороне продавца.

ALGO/USDT SHORT 20X

ТВХ - 0.1345

✔️ Тейк 0.1303

⚠️ Stop 0.1366

RR - 1/2

Доходность. Инверсия. Будущее. Идея от "ТоварищГанн"Давайте поговорим о государственном долге США и инверсии кривой доходности.

Для новичков в мире экономике сначала проведу небольшой ликбез:

Облигации - это долговые обязательства с определённым сроком погашения.

В облигациях имеется доходность (её график и представлен на ваших экранах), которая формируется из купонных платежей и самого погашения в конце срока облигации.

При мягкой денежно-кредитной политики (ДКП) долгосрочные облигации (ДО) имеют доходность выше, чем краткосрочные (КО).

Это связано с тем, что на дальнем конце кривой (ДО) риски выше, так как время находится "дальше" от текущего момента (для более тонкого понимания рекомендую изучить базу - теория межвременного предпочтения).

И мы знаем, что чем выше риск, тем выше доходность (обычно кривая в 45 градусов в двоичной системе координат).

Однако, когда государство поднимает ключевую ставку, то рынок начинает прайсить выше доходность,

Это происходит как следствие увеличение финансовых рисков.

В такие моменты доходность по КО начинает расти быстрее, чем по ДО - это мы и наблюдаем в июле 2022 года, когда синяя линяя (КО) стала выше чёрной (ДО).

Когда доходности КО больше ДО - это называется инверсией кривой доходности.

Есть также другая занимательная статистика:

Инверсия - это сигнал, что в экономике надвигается рецессия (или депрессия).

Но не когда появляется факт инверсии, а когда, наоборот, инверсия начинает сокращаться - то есть доходности краткосрочных и долгосрочных приближаются друг к друг.

Также по статистике ФРС никогда не начинает раунд смягчения ДКП и вливания ликвидности (QE), пока в системе что-то не сломается.

Сломы финансовой системы мы уже недавно наблюдали.

Например, в марте 2023, когда обрушились ряд крупных банков.

Это связано с тем, что на фоне высоких процентных ставок и обесценения ДО, создалось огромное количество нереализованных убытков у банков.

Но количество противоречий в глобальной системе гораздо больше , и я уверен, что ФРС и люди, стоящие за ней, это прекрасно понимают.

Поэтому удержание высоких процентных ставок и отсутствие QE будет ровно до тех пор, пока что-то серьёзно не сломается.

Выше я привёл вам лишь фрагментарный анализ, то есть финансовые показатели.

Однако, если оценивать экономическую ситуацию целостно, то я скажу больше: наша цивилизация вступила в системный кризис индустриального общества, основанного на долговой экономике.

Именно эта перестройка и идёт, когда видимый нам мир уйдет от линейной шкалы времени (идея прогресса, кредитная система, т.е. время = деньги), и перейдет в цифровой информационный мир циклического времени (вечное возвращение) с новой единой мерой стоимости материальных и нематериальных вещей (уход от базового актива в USD).

Какой именно? Мой вариант - физическое золото (которое сосредоточено в Китае, то есть согласуется с концепцией Китайского цикла накопления капитала), либо пул ресурсов (нефть + золото)

Будут сформированы валютные зоны, борьба за границы которых сейчас и происходит на всём земном шаре.

Очевидно, что такие глобальные изменения вызовут сильнейшую турбулентность и возникновение точек сингулярности в границах воспринимаемого нами мира старого уклада.

Абзац выше - это уже целостный анализ с учётом всех исторических и текущих процессов, которые включают философию, экономику, историю, космологию и другие направления культурной стороны человечества.

Спред между 10-летними и 20-летними трежерис бьет новые рекорды.🇺🇸 Инверсия кривой доходности

Спред между 10-летними и 20-летними трежерис бьет новые рекорды.

Что ж, комментариев, однако, немного.

В моменте, значение спреда достигло -0,8% ❗️

Фактор все тот же: доходность на 10-летние трежерей снижается (это значит, что их активно покупаю), а на 2-летние продолжает стоять на месте. Несмотря на смягчение риторики ФРС в отношении ключевой ставки и роста фондовых рынок, инвесторы продолжают склоняться к рецессии в экономике.

Борьба ФРС с инфляцией путем повышения ключевой ставки снижает экономическую активно и спрос.

-0,8% - это много? Инверсия кривой доходности уже была и в районе -2%. Но это было в 80-х. Там проходили многие фундаментальные события, которые определили текущую экономическую парадигму (неоднократно писал про 40-летний тренд). Но если сравнивать это значение с тем, которые были в "новой" экономике, то да - это очень много. Во время кризиса доткомов значение инверсии были -0,5%... сейчас -0,8%…

Остается только ждать, пока значение трежерей развернется, спред выйдет в положительную зону, начнется рецессия и ФРС начнет снова стимулировать экономику 🙃

#US10Y #US02Y

Инверсия уже -0,65%🇺🇸 Инверсия кривой доходности

Глубина инверсии кривой доходности между 10-летними и 2-летними трежерями продолжает увеличиваться. Спред уже -0,65%. Официально - это рекорд на предоставленном графике, начиная с 90-х.

Происходит он потому, что доходность на 2-летние госбонды стоит на месте, а на 10-летние падает. Пока нет информации про выкуп облигаций со стороны ФРС, поэтому вопрос: растет спрос со стороны инвесторов? «Тихая Гавань» с уже неплохим уровнем доходности?

#US10Y #US02Y

Инверсия кривой доходности - новый рекорд! #BONDS #US10Y #US02Y

Инверсия кривой доходности - новый рекорд!

В предыдущем посте писал мнение, что нужно показать всеми правдами и неправдами стабилизацию ситуации с инфляцией, а дальше можно пустить экономику в рецессию и начать проводить мягкую денежно-кредитную политику (т.к у ФРС уже появляется пространство для «маневра»).

Теперь добавим к описанной гипотезе показатель инверсии. Инверсия между 2-летними и 10-летними трежерями зафиксировала новый рекорд (~ -0,55%), превысив показатель 00-х (~ -0,51%). На данный момент началась попытка разворота, но инверсия все еще находиться в отрицательной зоне. Как мы знаем, экономика вступает в рецессию после того, как кривая доходности принимает нормальный вид.

Поэтому ждем ставку, которая будет «эффективно» справляться с инфляцией и выхода спред между 2-х и 10-летками в положительную зону (нормальный вид) и, таки, рецессию?

*Данный пост не является инвестиционной и торговой рекомендацией.

Инверсия продолжает свое погружение#BONDS #US10Y #US02Y

Инверсия продолжает свое погружение.

Инверсия между 2-летними и 10-летними трежерис практически достигла значения -0,5%. Если смотреть на график (начиная с 1988 года), то текущая инверсия кривой доходности уже обогнала инверсию 2007 года (~ -0,22%) и инверсию 1989 года (~ -0,47%), и стремительно приближается к значениям инверсии 00-х.

Исторически «официальная» экономическая рецессия в США начиналась после того, как кривая доходности выходила из инвертированного вида. Поэтому, ждем дно и пристегиваемся 😊, т.к глубина текущей инверсии может показывать силу предстоящих обвалов на рынке.

К слову, техническая рецессия США уже зарегистрирована ( техническая рецессия — это два поквартальных снижения ВВП, происходящие подряд).

Инверсия кривой доходности гособлигации США#BONDS #US10Y #US02Y

Спред между 2-летними и 10-летними гособлигациями США ушел в отрицательную зону. Кривая доходности вновь приняла инвертированный вид.

Ничего удивительного не происходит . Если взять за основу примеры инверсий кривых, которые происходили с 90х годов, то мы увидим, что 3 из 4 предыдущих инверсий оставались в отрицательный зоне достаточно продолжительный период времени. 4-я инверсия, в августе 2019 года, продлилась 4 дня, что, скорее, исключение из правил.

Поэтому, допускаю, что текущий уход спреда между 2-летними и 10-летними трежерис в отрицательную зону будет глубже и дольше предыдущего.

В последнее время можно наблюдать начало дискуссии относительно рецессии, ключевой вопрос которой «рецессия нам только предстоит или экономика уже в нее вошла?» . Вопрос сложный, но не такой важный. Ведь, если обратиться к «учебнику», то рецессия наступает через 6-9 месяцев после инверсии кривой доходности. И наступает гарантированно, т.к данный показатель пока что осечек не давал.

Немного матчасти.

Инверсия - ситуация, когда доходность краткосрочных облигаций становится выше, чем доходность долгосрочных.

Почему возникает инверсия доходности? В понятии инверсии у нас есть 2 параметра - доходность коротких облигаций и доходность длинных облигаций. Соответственно, инверсия может возникнуть при росте доходности коротких бондов, которая обгоняет длинные. Либо при падении доходности длинных бондов, которая становится ниже коротких.

К примеру, рынок (люди) ожидает ухудшение ситуации эмитента в ближайшем будущем (начало рецессии). Это провоцирует рост продажи коротких облигаций и покупку длинных (доходность длинных облигаций снижается медленнее во время кризиса).

Когда доходность становится выше, чем на дальнем отрезке, возникает инверсия.

инверсия кривой доходности (бонды-векселя) относительно 10летокобычно рассматривают инверсию

разницы доходности бонды-векселя (10 летки минус 3 месячные), и потом определяют

на каком уровне разницы доходностей было дно.

Однако, это абсолютные величины (к примеру 2002 год разница 2% на дне рынка СИПИ, в 2009 году 2.6% на дне СИПИ).

Когда много денег (ФРС не скупится)

- на мой взгляд нельзя ориентироваться на абсолютные цифры

(у меня как то в голове не укладывается что разница доходности в нынешней "мягкой монетарной политике" может быть 2% - это если даже по векселям отрицательная ставка 0,5% то 1,5% по 10 леткам - уж и не помню

когда такую доходность по бондам видели )