Мир не за горами? Друзья, добрый день. Несмотря на то, что российский рынок RUS:IRUS мы обозревали крайний раз не так давно, буквально за последние пару дней произошло очень много событий, да и сам рынок на месте не стоит.

Кстати, сзаранее этот вход мы давали в нашем телеграмм канале, где регулярно анализируем все типы рынков, выкладываем обучающие, аналитические и развлекательные материалы. А самое приятное - по ссылке в описании вы не только сможете подписаться на нас, но и получить наш список компаний, которые больше всего выиграют от развивающегося мирного процесса.

С среднесрочных минимумов российский рынок вырос уже на 8,79%, и останавливаться не собирается. А что такое случилось? А случился новый виток активизации переговорных процессов на украинском треке, который мы ждали, и говорили о том, что он точно будет. Началось все с намерения Зеленского отправится в Турцию для нового раунда переговоров, потом выяснилось что туда же собрался Уиткофф, который впрочем в итоге никуда не поехал. Далее в Украину отправился министр армий США, который вроде бы и в Москву приехать должен был, но тоже передумал. И тут вообще выясняется, что США и Россия разрабатывали секретный мирный план, который был опубликован вчера, и по которому украинская сторона, по крайней мере по последним заявлениям, готова к переговорам.

Ну что случилось в прошлом всем понятно, а чего ожидать от будущего? Российская сторона на фоне этого развития событий в лице Пескова занимает выжидательную сторону с заявлениями типа «ничего не знаю, никуда не летаю». И в общем мысль ясна: не бежать сломы голову на любые переговоры, тем самым показывая свою крайнюю заинтересованность в них, снижая свою переговорную позицию. Однако, после заявления украинской стороны о готовности к обсуждению американо-российского плана ситуация изменится, и РФ естественно согласится на новый раунд переговоров. Скорее всего, переговоры будут трехсторонние, с участием американской стороны, что наш рынок воспримет позитивно.

Кстати, план получился достаточно пророссийским и включает несколько пунктов: Крым, Донецк и Луганск признаются де-факто российскими, Херсон и Запорожье - заморожены на линии столкновения, НАТО не размещает войска на Украине. США и Европа запускают крупный инвестиционный пакет на восстановление Украины, $100 млрд замороженных российских активов - на восстановление Украины; США получают 50% прибыли (видимо на зарплату Уиткоффу за посредничество). Так же план подразумевает постепенное снятие санкций, возвращение РФ в G8, долгосрочное экономическое сотрудничество США-РФ. В общем вполне себе неплохой план.

Ждать мира в ближайшие недели? Сказать сложновато. Мы себе видим два варианта: либо текущий наскок американской администрации снова не удастся, и мы после взрывного роста на фоне переговорных треков увидим еще одну волну стагнации (синяя (E) на графике), а вот уже ближе к лету будет последняя попытка, которая и приведет к миру; либо мы увидим соглашение действительно в горизонте месяца, но санкции еще какое-то время сниматься не будут, будут провокации на фронте и всякий другой негатив, в том числе из сферы макроэкономики, в которой никаких улучшений пока нет, на котором российский рынок покорректируется, после чего опять же в районе лета начнется снятие ограничений, взаимодействие с США и тд. Обратим внимание, что в обоих случаях безоткатного роста по индексу мы не ждем, ждем еще завершающую (Е), которая впрочем совсем не обязательно должна быть такой длинной, как у нас нарисовано.

Россия

Скидка в 80%🤗

На мой взгляд сейчас завершается 5 подволна волны С. В районе 35 р была бы отличная точка входа, но не хочу рисковать и выкладываю идею на рост.

Коррекция всегда может стать сложной и снижение продолжится, поэтому пока о глобальном росте говорить рано, но в любом случае назревает отскок. У нас образовалась дивергенция на дневке и недельке. Вниз прошли 5 волн, а значит нужен отскок в район предыдущей 4 подволны. Мне не нравится последняя 5 подволна, она кажется непропорциональной, но учитывая, что акция упала уже почти на 80%, с глобальной и долгосрочной точки зрения это перспективная бумага.

Минимальная необходимая цель отскока это рост к 0,382 уровню по Фибо в район 59 р.

Первая цель - рост к 59 р

IMOEX пора лонговать?Приветствую! У мониторов вещает финансист, а это значит тебя ждет отличная порция аналитики.

Сегодня немного отойдем от крипты и глянем на мамбу (мосбиржа).

Давайте перед этим сначала сделаем небольшую сводку фундамента.

Геополитическая ситуация

Сообщения о возможных встречах лидеров России и США (например, между Владимиром Путиным и Дональдом Трампом) могут вызывать значительные колебания рынка. Так, новости об отмене или переносе таких встреч привели к падению индекса Мосбиржи на 4,1% 21 октября. Важно следить за официальными заявлениями МИД РФ и других государственных органов, а также за реакцией мировых СМИ.

Санкционные риски

Утверждение 19-го пакета санкций ЕС и планы по отказу от импорта российского газа с 2026 года создают дополнительное давление на рынок.

На графике я вижу накопление по Вайкоффу, которое находится на 3х летней трендовой поддержке. Выглядит очень мощно. Сейчас по схематике мы должны были поставить последний лой, после которого начинается рост.

05.11.2025 #YDEX "Яндекс"05.11.2025 #YDEX "Яндекс"

💎Точка входа: 4056 RUB

⛔️Стоп-лосс: 3 939 RUB

🎯Цель: 4 376 RUB

Свечная комбинация инсайд бар, попытаюсь ее забрать.

RR:1:2

Если весь депозит 100000,то рискуем только 2%, т.е покупка позиции на 55555!!!

НЕ ИИР!

Важно помнить, что ни одна стратегия не гарантирует успеха, и всегда следует проводить собственный анализ и учитывать текущие рыночные условия. Удачных сделок! 💹📈

05.11.2025 #MRKU "Россети Урал" Цель: 0,4604 RUB05.11.2025 #MRKU "Россети Урал"

💎Точка входа: 0.3652 RUB

⛔️Стоп-лосс: 0,3152 RUB

🎯Цель: 0,4604 RUB

Свечная комбинация инсайд бар, попытаюсь ее забрать.

RR:1:2

Если весь депозит 100000,то рискуем только 2%, т.е покупка позиции на 15300 !!!

НЕ ИИР!

Важно помнить, что ни одна стратегия не гарантирует успеха, и всегда следует проводить собственный анализ и учитывать текущие рыночные условия. Удачных сделок! 💹📈

Угроза гиперинфляции в РоссииДолгосрочные тренды с 1992 года формирования гиперинфляции завершены, снятие санкций и окончание СВО может оттянуть этот процесс на полгода, в противном случае сильный рост инфляции может начатся уже через месяц. Слева в окне глобальный график формирования тренда, основной график локальный-завершены все 5 отрезков большого и малого треугольника. Фиолетовая линяя ставка ЦБ, красная линия переход в гиперинфляцию, очевидно что сейчас реальная инфляция выше красной, но ниже фиолетовой.

Денег нет, но вы держитесь или начало кризиса в РоссииИз планируемых 1,2 Трлн до конца года минфин сможет занять только 270 Млрд на аукционах 15 и 22 октября, другие аукционы которые пройдут в ноябре провалятся, соотвественно ОФЗ рухнут, недобор около 1 Трлн при высоком дефиците бюджета.

При погашение облигаций ОФЗ-26229-ПД 12 ноября может быть объявлен технический дефолт с последующем запуском печатного станка при высокой недельной инфляции.

Также к этому добавляются рост плохих кредитов физических и корпоративных, которые из-за не возможности перекредитоватся по низким ставкам будут банкротится или просить помощи у госсударства.

Падение стоимости нефти из-за сокращение мировой экономики и золота, что напрямую влияет на устойчивость банковской системы и вызовет новую волну банкротств банков.

Таким образом можно констатировать, что кризис в России начнётся в ноябре 2025 года.

Технически максимальный уровень заимствования 27.1 Трлн (отрезок H2), сейчас этот показатель 26.84 Трлн. не показывается реально на графике из-за скрытой статистики.

#IRUS2 #IRUS Отскок Российского рынка уже рядом!Российский рынок, отскок в уже в комнате?

Мной были рассмотрены акции российских компаний.

Многие активы сейчас выглядят готовыми к отскоку в ближайшие 2–3 дня. По индексу я провёл волновой разбор и подробно изложил свои наблюдения.

Считаю, что рынок способен показать локальный рост на 7–10% по индексу, что может дать рост отдельных компаний на 10% и выше.

Однако важно понимать — вероятность добоя после отскока остаётся. Поэтому текущий план:

📈 Отскок — фиксация локальных результатов — затем повторная оценка ситуации на основе технического анализа, новостного фона и психологии рынка.

Сейчас мы подошли к интересным зонам по акциям и индексам на младших таймфреймах (4H и D1), где прослеживается начало восходящей динамики.

На недельном и месячном графиках пока не всё так оптимистично, но на недельном таймфрейме сформировался “доджик”, что может стать сигналом возможного разворота тенденции.

Пора откупать Российский рынокКоллеги, всем привет. Публикую свои мысли по российскому рынку и чего ожидать в ближайшем будущем. На графике я обозначил Сбер, так как это голубая фишка. Уровни 275 выступают хорошими целями для ложного пробоя. После чего весь диапазон 275-270 служит приемлемой ценой для покупок. 🚀

🔸Идеальная цена для покупок будет 260-261

🔸Минимальный апсайд у цены 20%, но потенциал долгосрочного роста 40% и выше.

Выше я привел пример индекса Московской биржи. Абсолютно аналогичная картинка. Идеальная зона для покупок будет 140-145.

ОТ ТЕКУЩИХ ЦЕН НЕ ПОКУПАЮ, ПОКА ОЧЕНЬ ДОРОГО. ТОЛЬКО ОТ ОТМЕЧЕННЫХ ЦЕЛЕЙ

Идея MTSS по ТАСреднесрочная идея RUS:MTSS , строится на ТА

В данный момент цена подошла к уровню в 200р, достаточно неплохая поддержка, от которой может начаться рост в район 202р под нисходящую

Ранее есть подобные три вершины, плюс идет нижняя тресковая. MACD на дневном также указывает на рост акции

Лично стоп ставлю на 200р, если пробиваем, то вполне реален сценарий красной стрелки и уход в район 185р, а это уже -9%

Также есть два гэпа на 260р и 346р, но это уже другой вопрос другой срок сделки и тд.

И долгосрочным инвестором стоит помнить, компания последнее время платит дивиденды 35р на акцию и продолжит их платить, а при цене в 204,5р это 17% годовых, что является почти топ по див доходности на нашем рынке. Исходя из этого, котировки стоят очень дешево, как по дивидендам, так и в целом по отчетам, но идея больше про ТА, а не фундамента, поэтому без замечаний

Мои цели: 206₽; 208₽; 210₽; 215₽; 220₽:

Не является ИИР, личная аналитика

Россия 2025 (1917) - повторение истории.Идёт подготовка западными спецслужбами к внутреннему разрушению страны и созданию условий для госпереворота и хауса (мигранты, инфляция, высокие ставки, высокие налоги и штрафы, санкции) Также за счёт Украины выводится топливно-энергетический комплекс, стратегическая авиация и склады снабжения, что указывает на подготовку к будущему нападению на Россию.

Технически основной треугольник бычий, но не жду дальнейшего роста это подтверждает индекс RGBI, который должен обновить минимум. Цель по росту ММВБ 3081 пунктов (0.618 фибо от 2 нисходящей волны) 5 отрезок внутреннего медвежего трегольника, временной интервал 22 сентября.

Сколько веревочке не виться, а конец всегда будетДрузья, добрый день. В этом ресурсе наше последнее обновление по российскому рынку было почти месяц назад, что достаточно давно, в отличие от нашего телеграмм канала, где мы регулярно обновляем разметки по всем типам активов, если это необходимо, а так же даем множество обучающих материалов и много много всего интересного, подписаться можно по ссылке в шапке профиля.

На макростатистике подробно останавливаться не будем, отечественный рынок на данный момент интересует только инфляция, инфляционные ожидания.

Инфляция по сегодняшним цифрам составила 0,02% с 19 по 25 августа против дефляции 0,04% неделей ранее. Однако рынок на это отреагировал слабо, что в общем ожидаемо, цифры при устранении погрешностей остаются около 0, так же стоит понимать, что сезонно инфляция должна была начать расти как раз на этой неделе, что и произошло. Инфляционные ожидания в июле же выросли до 13,5% с 13% месяцем ранее. Тут скажем вещь, которую говорили уже несколько десятков раз: ставка будет продолжать снижаться, и снижаться быстрыми темпами, инфляция и ожидания никаким образом на это не влияют, цикл обусловлен совершенно другими факторами.

Чего же ожидать от ближайшего заседания? На данный момент консенсус составляет снижение ставки на 2 п.п, до 16%, и спорить мы с ним не будем, так же считаем, что это наиболее вероятный сценарий.

Если же разговаривать про геополитику, на данный момент идет сборка всех предложений различных сторон по мирному урегулированию в одну конфетку. Занимается этим госсекретарь США, Марко Рубио, и закончит он в четверг, тоесть завтра. Однако, на фоне переговоров по сектору Газа, заявлений от американской стороны по российско-украинскому треку в четверг не ожидается, более вероятны высказывания в пятницу-выходные. Обратим внимание, что мы говорим про американскую сторону, остальные стороны противостояния могут что-нибудь сказануть и завтра, им будет разослан документ сразу по мере готовности. Ожидания от заявлений и самого документа у нас положительные в силу экстремально негативного сентимента у физических лиц и роста рынка на таком сентименте без значимых новостей, что в свою очередь говорит о закупках со стороны инсайдеров/институционалов.

Если же говорить о разметке, мы считаем, что волна 4 завершена, и на данный момент мы находимся в самом зарождении волны 5 с минимальными целями на обновление максимума, а оптимальными на то место, где у нас стоит тейк.

Всем добра и прибыли 🤝

Ловим падающие ножи🤗

На мой взгляд завершилась волна С и нас ждет отскок к 0,6 р в рамках волны Х или долгий рост, если вся коррекция является простой.

В альтернативе возможно, что 5 подволна не завершена и прошла лишь волна А и В. В таком случае нас ждет сначала снижение в район 0,25 р и затем долгий рост минимум в район 0,85 р

Моя первая цель - рост к 0,6 р

[IMOEX] - Трамп. Путин. Индекс ММВБ.Вчера на очередных новостях встречи Трампа и Путина российский рынок хорошо подрос. Меня это порадовало, так как в шорт я покамест не играю на нашем рынке (будучи на отдыхе), а вот ряд интересных историй на покупку отыгрываю.

В частности индекс выглядит не так плохо, но "есть к чему стремиться". Цена по прежнему не может пройти плеяду скользящих, но что позитивно для быков - индекс торгуется над глобальными углами.

Да, 11 июля был ложный пробой этих углов, что заставило меня думать о дальнейшем снижении.

Оптимальным и сбалансированным решением, на мой взгляд, сейчас является покупка ряда акций (например, #ALRS , #RUAL из публичных идей) на умеренную долю депозита.

Что касается фундаментала, то мою позицию вы знаете. Потенциальное перемирие станет временным для России и Европы.

Очень страшно из АмерикиДрузья, добрый день. Сегодня поговорим про российский рынок, которые последние несколько дней знатно лихорадит.

Кстати регулярные разборы американских, российских, китайских и вообще всяких рынков можно найти в нашем телеграмм канале, там же обучающие материалы, индикаторы и много чего еще, а самое главное все совершенно бесплатно. Подписаться можно по ссылке в шапке профиля.

Начнем стандартно с небольшого макроэкономического разбора. Ставка ЦБ на крайнем заседании рынок немного утихомирила, как мы обсуждали в день заседания, широкими массами ожидалось снижение на 300 б.п., тоесть до 17%. Пресс-конференция была более-менее нейтральная, с легким уклоном в сторону позитива. Мы с вами много раз обсуждали, что на данный момент решения по ставке диктуются не макроэкономикой, а фискальными и политическими процессами, поэтому по поводу возможности снижения на следующем заседании волноваться не стоит.

Инфляция в период с 22 по 28 июля составила -0,05%, в годовом выражении 9,02% против 9,17% неделей ранее. Как мы тоже уже несколько раз говорили, отклонения в сотые доли процента от 0 можно абсолютно справедливо списывать на погрешность, Но в любом случае, данные позитивные, уже несколько недель стоим на 0% при устранении погрешностей. Безработица без сюрпризов, медленно сползает, последние данные составили 2,2%.

В то же время Центробанк усиленно продолжает закупать валюту в попытках ослабить рубль, что пока имеет достаточно переменный успех. По рублю мы свой основной прогноз сохраняем: считаем, что пик составлен и далее нас ждут исторические минимумы. Однако, альтернативный сценарий с походом на 45 рублей за грязную зеленую бумажку, который на данный момент кажется маргинальным, пока не отменен, и имеет шансы на исполнение.

Теперь к главной теме недели - угрозам Дональда Фредовича ввести пошлины против РФ и ее партнеров. Мы считаем, что есть два сценария: либо пошлины не будут введены вообще, либо будут введены, но с огромным количеством исключений. За первый вариант говорит широко известный TACO эффект, достаточно интересные пробросы в СМИ о возможности «огромных экономических сделок» для умиротворения России, а так же активные попытки наладить торговую сделку с Китаем, на который в случае исполнения угроз пошлины прийдется наложить, и этим соотвественно перечеркнуть все переговоры. За второй вариант те же тезисы о торговых отношениях с Китаем, зависимость США от импорта титана и ядерного топлива из РФ. Мы больше склоняемся к тому, что какие-то пошлины введены будут, но с большим количеством исключений, например: на нефть для Китая, на титан и ядерное топливо. Реакция рынков скорее всего будет умеренно-негативная.

И наконец к разметке. Считаем, что мы находимся в среднесрочной начальной диагонали в составе волны 1, а именно в самом начале ее волны iii, в которой будем переживать все танцы с бубнами по поводу новых санкций.

Норникель-противостояние у уровня или что же буде дальше...Коллеги, всем большой привет! Хочу посвятить вас в свое видение ситуации по RUS:GMKN Сперва хочу обратить внимание на то, что смотрел я исключительно по технике, следовательно здесь и будет представлено мое субъективное мнение по данной ситуации в бумаге.

-------------------

Обратимся сперва к общему тренду по Норникелю. На дневном графике, вот уже с ноября 2023 года идем вниз (нисходящий тренд). Были ли попытки пройти выше?-Да, были... Прошли?-Нет! Здесь достаточно все просто-уровень сдержал. Ценовик в районе 139,16 показал очень яркое сопротивление для цены. Более того, объемы взлетели очень высоко, что говорит нам о силе медведей по этой отметке. Ведь отбить идущих на полных оборотах третий месяц подряд покупателей-задача не простая. Так еще и за относительно малый промежуток времени (по сравнению со всем трендом, что длился с 20 декабря 2024 аж до 17 февраля 2025).

Далее, после отчаянной попытки выхода из нисходящего канала все-таки ушли ниже. Видимо, так уж обозлились медведи на своих конкурентов, что протолкнули цену аж до уровня 100,76. !Этот уровень достаточно важный! Его вот прям ДЕРЖАТ. Четыре раза не удавалось уйти участникам торгов ниже(отметил на графике), так еще и подтверждается каждый из этих попыток высоким объемом, что говорит нам о силе уровня.

-----------------САМОЕ ИНТЕРЕСНОЕ------------------

Что сейчас? На сегодняшний день вижу развитие ситуации таким образом: опять идем к уровню 139,16. Бумага вышла из долгосрочного нисходящего тренда и с некоторой проторговкой на уровнях идет к цели (отметил на графике зеленым кружком).

Как будет идти? Учитывая то, что уже был ретест пробитого, после выхода из нисходящего тренда, уровня 113,04, то, возможно отойдем просто к нижней границе синего ценового канала. Не исключаю, что можем расширить нижнюю границу синего канала, просто небольшим боковым коридором (объясняется это очередным набором позиции лица/лиц у данного уровня с последующим выходом больших объемов). Далее- за уровень 122,40, а после-"к конечной точке"-отмечена на графике.

На этом все. Коллеги, оставляйте свои мысли по этой бумаге, буду рад почитать, обсудить их с вами.

Всем спасибо!

Майнинг под колпаком: налоговая получит ваш хешрейт и пул⛔️ ФНС теперь знает о каждом майнере: дата-центры обязали раскрывать полные данные

Что случилось

С 30 июля в России вступил в силу приказ ФНС: все центры обработки данных (ЦОД), которые размещают майнинговое оборудование, обязаны раз в квартал отправлять в налоговую исчерпывающий отчёт о клиентах-майнерах и их устройствах.

Какие сведения попадут в отчёт

Операторы-майнеры

Юрлица и ИП - название, ИНН, ОГРН/ОГРНИП.

Физлица - ФИО , серия/номер паспорта, ИНН.

Оборудование - производитель, модель, заводской номер, алгоритм, хешрейт, энергопотребление, режим работы.

Добыча - вид криптовалюты, объём, пул, ссылка на статистику в реальном времени.

Санкции

За неполный или поздний отчёт - штраф 40 000 ₽ и исключение ЦОДа из реестра майнеров, что лишит площадку льготного статуса.

Почему это важно

Налоговый контроль: весной ФНС начала публиковать официальные курсы криптовалют - майнеры обязаны считать доход по курсу на дату поступления монет.

Запрет майнинга в ЦОДах: правительство уже готовит поправки к закону «О связи», которые полностью запретят размещать фермы в дата-центрах; отчётность упростит поиск нарушителей.

Фактическая деанонимизация: ФНС получает связку «личные данные + адрес пула», что открывает дорогу к дополнительным налоговым проверкам и блокировкам энерготарифов.

Что это значит для майнеров

Риски

Любая ошибка в данных ЦОДа может обернуться штрафом и внеплановой проверкой вашего кошелька.

При запрете майнинга в ЦОДах придётся переезжать в «серые» локации или регистрировать собственную площадку.

Возможности

Прозрачный статус даёт право на официальный учёт электроэнергии и возможность вычета расходов из налогооблагаемой базы.

Корректная отчётность поможет избежать претензий при обмене добытых монет на бирже - ФНС уже фиксирует курсы и объёмы торгов.

Что делать майнеру прямо сейчас

Проверьте, что ваш ЦОД внесён в реестр и запросите копию отчёта, чтобы убедиться: оборудование и паспортные данные указаны корректно.

Храните скриншоты пул-статистики и подтверждения курсов из раздела ФНС - это ваша защита при налоговой проверке.

Готовьтесь к сценарию «запрет в ЦОДах»: изучите площадки с прямыми договорами на энергоснабжение или рассчитайте рентабельность переезда в другие юрисдикции.

Хотите избежать штрафов и сохранить доходность после 1 января? Подписывайтесь: публикую пошаговые чек-листы по легализации майнинга и свежие обновления ФНС без юридического тумана! 📊⚡️

Российский рынок на взлёте, но тучи сгущаютсяУтро четверга, 17 июля, открылось для российского рынка зелёным фоном. Индекс МосБиржи прибавляет +0,27% и держится вблизи отметки 2785 пунктов. Лидерами роста стали «Транснефть» (+4,53%), «Сургутнефтегаз» (+2,96%) и Ozon (+1,74%). А вот в минусе — «Селигдар» (-0,45%), ВК (-0,43%) и «Совкомфлот» (-0,37%).

На первый взгляд — уверенный ап-тренд. Но всё не так однозначно.

🔍 Что поддерживает рынок:

— Ослабление инфляционного давления — инвесторы закладывают в ожидания снижение ключевой ставки Банком России уже 25 июля.

— Рост нефтяных цен: Brent держится у $68,67 (+0,23%), благодаря ожиданиям повышения глобального спроса и сильной статистике по ВВП Китая.

— Корпоративный сезон: продолжается дивидендная фаза. Сегодня последний день, чтобы попасть в реестр по «Сбербанку», «Роснефти» и «Аэрофлоту». Это создаёт спрос на бумаги перед отсечкой.

⚠️ А вот и тёмная сторона:

— Завтра, 18 июля, индекс может резко скорректироваться вниз из-за «дивгэпов» — как это было много раз в прошлом.

— Геополитика не уходит с радаров: сохраняется напряжение вокруг Украины и тема возможных вторичных санкций.

— Киберугрозы: беспрецедентная атака на IT-инфраструктуру Novabev Group (Винлаб) — ещё один тревожный сигнал для «потребительского» сектора.

— Продажа ЮГК — история, которая может запустить волну перестроения внутри энергетических фишек.

🌍 Внешний фон:

На американском рынке — относительный оптимизм. Несмотря на очередной выпад Дональда Трампа в адрес главы ФРС Джерома Пауэлла, он заявил, что увольнять его пока не планирует (но «ничего не исключает»).

Рынки США ждут новых макроданных: статистика по рознице, заявкам на пособие по безработице и индексам цен за июнь могут задать ритм уже к вечеру.

📌 Итог: текущий рост может оказаться временным всплеском перед отсечками и заседанием ЦБ.

📉 Смена тренда может начаться уже завтра. Следим за уровнями, дивидендными гэпами и сигналами извне.

👉 Если тебе интересен контент, то не забудь подписаться и поставить лайк, так как это лучшая мотивация для поддержания и улучшения качества контента!

Пора ли переходить из акций в облигации?Друзья, добрый день. Посмотрим на российский рынок, который последнюю неделю крайне ощутимо падал, но далее резко вырос на позитивных новостях от заокеанских коллег. Однако не новостями едиными, с макроэкономической точки зрения тоже происходит много интересного.

Кстати регулярные разборы американских, российских, китайских и вообще всяких рынков можно найти в нашем телеграмм канале, там же обучающие материалы, индикаторы и много чего еще, а самое главное все совершенно бесплатно. Подписаться можно по ссылке в шапке профиля.

Начнем с макроэкономики. С инфляцией все не супер однозначно, с одной стороны за июнь инфляция составила 0,2% мм и 9,4%-9,41% гг, что является минимумом за последние месяцы, с другой в июле она будет очевидно выше банально из-за сезонных факторов, что тем не менее может напугать рынок. ВВП находится на уровне 1,4%, что конечно после данных прошлых двух лет выглядит не очень, но если посмотреть на картину шире, даже выше среднего значения с 2010х. По поводу ставки поговорим другой раз, но как затравочка: ожидаем наиболее позитивного (для фондового рынка) из возможных сценариев.

Основной риск текущей ситуации - быстро растущие дефициты, которые за первое полугодие составили 3,69 триллиона рублей, или 1,7%, что практически равно плану на весь год, в котором заложено 3,8 триллиона. И тут мы вернемся к тезису из названия. Такие дефициты с крайне высокой долей вероятности повлекут дополнительные размещения ОФЗ, что создаст дополнительное давление на облигационный рынок. Конечно это немного однобокий взгляд на процесс, но все же его стоит держать в голове.

Теперь о геополитике. Думаем все ждали страшного и ужасного заявления Дональда Фредовича в прошедший понедельник, ждал его и рынок, который за неделю упал более чем на 6%. А в понедельник вышел Агент Краснов, и дал России 60 дней на решение разногласий военным путем, как российская сторона и просила. Тут конечно используем возможность сказать "А мы же говорили!", но конечно в торговле сентимент рынков тоже стоит как минимум учитывать, важны не только факты. Продолжение этих историй оцениваем так: с вероятностью более 70% по истечении 50ти дней будут новые переговоры, скорее всего уже финальные. С вероятностью 30% по истечении 50ти дней срок ввода пошлин сдвинется например еще на 50 дней.

И наконец разметка. Считаем, что среднесрочно с высокой долей вероятности дно поставлено. Конечно обидно, что не удержали структуру треугольника, но наша ставка на РТС отработала, там никаких стопов не было. По основному индексу ждем снижения в составе волны {2}, из которой зайдем на отработку {3}, а может и далее.

Рубль под давлением: укрепится на днях — ослабнет к осени📉 Рубль: временное укрепление или начало девальвации?

На первый взгляд — всё вроде неплохо. На горизонте 2–3 недель рубль способен «отыграть» к 87–89 за доллар. Причина проста: пик налоговых выплат экспортёров и нефть Urals, торгующаяся на локальных хаях. Минфин уже ждёт приток почти 1,8 трлн рублей от нефтегазовых компаний — это даст кратковременный «вброс» валюты на рынок.

Но это только одна сторона медали.

📊 Фундаментальные трещины под кожей рубля:

— Сальдо текущих операций сжалось в четыре раза по сравнению с прошлым годом.

— Импорт — на исторических максимумах и уже на $19 млрд опережает экспорт.

— ФНБ схлопнулся ниже 4% от ВВП — у ЦБ больше нет подушки для поддержки рубля.

— А впереди — дефицит бюджета и новый цикл оттока капитала.

📉 Всё это говорит о другом: рубль сжимается как пружина, и чем сильнее он укрепляется сейчас — тем болезненнее может быть обратное движение. Макроэкономика не обманешь: если структурные проблемы сохраняются, локальное укрепление — просто отсрочка.

📌 Что дальше:

Ключевой момент — заседание ЦБ 25 июля. От решения по ставке будет зависеть краткосрочное направление. Второй важный фактор — поведение нефти. Пока котировки высоки — у рубля есть шанс задержаться. Как только они пойдут вниз — начнётся спуск.

💬 Вывод простой: укрепление рубля может быть, но это технический отскок. А за ним, скорее всего, последует новое движение к 100 за доллар — возможно, уже до конца квартала.

Следим за ставкой, следим за нефтью с Биткоином, и не забываем: рынок всегда даёт шанс подготовиться. Вопрос — кто успеет воспользоваться.

Если тебе интересен контент, то не забудь подписаться и поставить лайк, так как это лучшая мотивация для поддержания и улучшения качества контента!

Логика давления на рубль: ключевые механизмы и развилкиНа сегодня рубль держится за счёт трёх факторов:

1. Высокая ставка ЦБ, которая даёт спекулянтам (carry-трейдерам) возможность зарабатывать 20–25% годовых, покупая рубли за валюту. Это поддерживает спрос на рубль.

2. Экспорт нефти... пусть и по сниженной цене, но он пока обеспечивает приток валюты.

3. Ожидания! Рынок верит, что резких шоков (массовой печати денег, резкого снижения ставки, обвала экспорта) пока не будет.

Что может запустить падение рубля:

1. ЦБ начнёт !резко! снижать ставку → доходность по рублям упадёт → carry-трейдеры уйдут → спрос на рубли исчезнет → курс вверх.

2. Нефтяной экспорт сильно сократится из-за санкций или отказа Индии → меньше долларов в системе → курс вверх.

3. Бюджет начнёт печатать деньги ради покрытия дефицита → инфляция + обесценение рубля.

Развилки:

Если ЦБ снижает ставку плавно, экспорт удаётся сохранить, а расходы начинают сокращать (в том числе на СВО), то рубль может удержаться в диапазоне 90–100.

Если ставка падает резко, экспорт падает, а бюджет не справляется, то курс может быстро уйти к 110 и выше.

Россия 2025-лидер экономического роста!Окончание СВО, снятие санкций, внешние инвестиции, резкое снижение ставки ЦБ,сильный рост фондового рынка, укрепление рубля-всё это Россия 2025. Технически завершение 5го отрезка треугольника-выход из треугольника вверх 13.4% роста ввп на конец 2025 года.

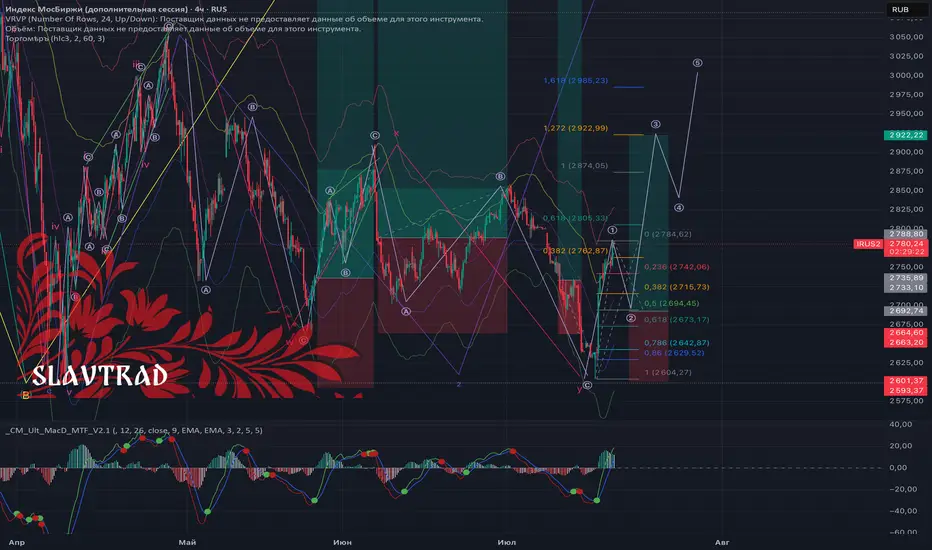

IRUS2 (Что ждём от Российского рынка?)#irus #irus2 (Российский рынок)

Пока все вокруг громыхает, Российский рынок идёт чётко по маршруту который я вам рассказывал: Рынок в среднесрочном диапазоне движения идёт в пятиволновке, сейчас находится в четвертой волне отскока (Волна протекает в треугольнике) следующие и последнее движение должно попробовать уйти в пятую и последнюю волну снижения. большинство активов рисуют похожую разволновку. И так, что у нас получается?

Рынок должен сделать последнюю волну снижения, но сейчас очень сильно снижению мешает растущая эскалация и повышение цен на нефть. И как я раньше говорил - будущего мы не знаем! Теперь исходя из этого у вас есть несколько вариантов:

Вариант №1 - дождаться последнюю волну падения на поддержку: 2519 - 2370 и в данном диапазоне забыть про страх и набирать уверенную позицию. 8 компаний разных сектаров.

Вариант №2 - избежании потери позиции из за возможного резкого и дальнейшего повышения цены на нефть и возможных позитивных новостей, формировать позицию уже в данном диапазоне поддержки: 2734 - 2663 с последующим усреднением 1/3 и в диапазоне 2519 - 2370 докупи 2/3 и 3/3 вашего дипозита!

Считаю в процентах вероятности событий:

Вариант №1 (Снижение в 5 волну падения) - 90%

Вариант №2 (Формирование в текущем диапазоне и выход выше) - 10%

Дальше вы можете самостоятельно оценить ваши риски и депозит. И выбрать удобный и комфортный сценарий какие компании вы будете покупать! Удачи

80 процентов компаний как пример:

#VKCO #FIXP #ALRS и т.д идут в схожей разволновке как и Российский индекс, что еще больше доказывает от варианте №2