Сельскохозяйственные фьючерсы

WHEAT (ZW) вероятность 80% закрыть день ниже открытия дняОсновные правила:

Если у нас высокая вероятность на BUY - означает, что к завершению дня данный актив закроют выше цены открытия текущего дня.

Если у нас высокая вероятность на SELL - означает, что к завершению дня данный актив закроют ниже цены открытия текущего дня.

Вероятности по другим активам ниже:

No Ticker TREND WIN %

1 AUDCAD SELL 53

2 AUDCHF SELL 60

3 AUDJPY BUY 53

4 AUDNZD SELL 53

5 AUDUSD SELL 53

6 CADCHF SELL 67

7 CADJPY SELL 53

8 CHFJPY BUY 60

9 EURAUD BUY 60

10 EURCAD BUY 67

11 EURCHF SELL 53

12 EURGBP BUY 53

13 EURJPY BUY 60

14 EURNZD BUY 67

15 EURRUB BUY 60

16 EURUSD BUY 67

17 GBPAUD BUY 67

18 GBPCAD BUY 60

19 GBPCHF SELL 67

20 GBPJPY BUY 60

21 GBPNZD BUY 67

22 GBPUSD SELL 53

23 NZDCAD SELL 67

24 NZDCHF SELL 60

25 NZDJPY SELL 60

26 NZDUSD SELL 53

27 USDCAD SELL 53

28 USDCHF SELL 67

29 USDJPY BUY 53

30 USDRUB SELL 53

31 XAGUSD SELL 67

32 XAUUSD SELL 53

33 NASDAQ100 SELL 53

34 S&P500 SELL 67

35 DOW30 SELL 53

36 RTSI BUY 53

37 AFLT BUY 53

38 BRENT SELL 53

39 BTCUSD BUY 63

40 COPPER SELL 73

41 WTI SELL 60

42 DAX BUY 67

43 GAZP BUY 60

44 GMKN BUY 67

45 HEATINGOIL BUY 53

46 LKOH BUY 73

47 MTSS SELL 53

48 NATURALGAS BUY 53

49 NVTK BUY 67

50 PALLADIUM SELL 60

51 PLATINUM SELL 53

52 ROSN BUY 60

53 SBER SELL 53

54 COCOA BUY 53

55 COFFEE BUY 67

56 CORN BUY 53

57 SOYBEANS BUY 53

58 SUGAR SELL 67

59 WHEAT SELL 80

60 USD Index SELL 60

61 NIKKEI225 BUY 60

62 USDPLN SELL 53

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

17:00 МСК - ожидания частичного ослабления доллара США USD

18:00 - ожидания укрепления доллара США USD

22:00 - выступление президента США Д. Трампа

Важные события текущей недели:

Среда - выступление президента США Д. Трампа. % ставка Канады. Запасы сырой нефти. % ставка США + выступление председателя ФРС США Джерома Пауэлла

Четверг - резервы ЦБ РФ. Данные рынка труда США.

Пятница - ВВП + ИПЦ Германии. PPI США. отчеты CFTC

Всем желаю профитов и отличного настроения на весь день!

COCOA вероятность 80% закрыть день ниже открытия дняОсновные правила:

Если у нас высокая вероятность на BUY - означает, что к завершению дня данный актив закроют выше цены открытия текущего дня.

Если у нас высокая вероятность на SELL - означает, что к завершению дня данный актив закроют ниже цены открытия текущего дня.

Вероятности по другим активам ниже:

No Ticker TREND WIN %

1 AUDCAD BUY 67

2 AUDCHF SELL 53

3 AUDJPY SELL 67

4 AUDNZD BUY 53

5 AUDUSD BUY 53

6 CADCHF SELL 67

7 CADJPY SELL 73

8 CHFJPY BUY 60

9 EURAUD BUY 53

10 EURCAD BUY 60

11 EURCHF SELL 53

12 EURGBP SELL 53

13 EURJPY BUY 53

14 EURNZD BUY 53

15 EURRUB SELL 60

16 EURUSD BUY 53

17 GBPAUD BUY 67

18 GBPCAD BUY 73

19 GBPCHF BUY 60

20 GBPJPY BUY 60

21 GBPNZD BUY 73

22 GBPUSD BUY 73

23 NZDCAD BUY 67

24 NZDCHF BUY 53

25 NZDJPY SELL 60

26 NZDUSD SELL 67

27 USDCAD BUY 67

28 USDCHF BUY 53

29 USDJPY SELL 60

30 USDRUB SELL 60

31 XAGUSD SELL 53

32 XAUUSD SELL 60

33 NASDAQ100 BUY 67

34 S&P500 BUY 67

35 DOW30 BUY 60

36 RTSI SELL 67

37 AFLT SELL 53

38 BRENT BUY 60

39 BTCUSD SELL 67

40 COPPER SELL 53

41 WTI BUY 53

42 DAX SELL 53

43 GAZP BUY 53

44 GMKN SELL 73

45 HEATINGOIL BUY 60

46 LKOH BUY 53

47 MTSS BUY 60

48 NATURALGAS SELL 67

49 NVTK BUY 73

50 PALLADIUM SELL 60

51 PLATINUM BUY 53

52 ROSN BUY 60

53 SBER BUY 53

54 COCOA SELL 80

55 COFFEE SELL 53

56 CORN BUY 60

57 SOYBEANS SELL 73

58 SUGAR SELL 60

59 WHEAT BUY 53

60 USD Index SELL 60

61 NIKKEI225 BUY 53

62 USDPLN BUY 53

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

16:30 МСК - ожидания ослабления доллара США USD

16:30 - ожидания частичного ослабления CAD

20:00 - ожидания частичного роста цен на нефть WTI

Важные события текущей недели:

Пятница - % ставка Японии. Розничные продажи Британии. PMI Германии. PMI США. Отчеты CFTC

Всем желаю профитов и отличного настроения на весь день!

COCOA вероятность 87% закрыть день ниже открытия дняОсновные правила:

Если у нас высокая вероятность на BUY - означает, что к завершению дня данный актив закроют выше цены открытия текущего дня.

Если у нас высокая вероятность на SELL - означает, что к завершению дня данный актив закроют ниже цены открытия текущего дня.

Вероятности по другим активам ниже:

No Ticker TREND WIN %

1 AUDCAD BUY 60

2 AUDCHF BUY 60

3 AUDJPY BUY 60

4 AUDNZD SELL 67

5 AUDUSD BUY 60

6 CADCHF SELL 60

7 CADJPY BUY 53

8 CHFJPY BUY 60

9 EURAUD SELL 67

10 EURCAD BUY 60

11 EURCHF SELL 60

12 EURGBP SELL 53

13 EURJPY SELL 53

14 EURNZD SELL 67

15 EURRUB BUY 60

16 EURUSD BUY 53

17 GBPAUD SELL 60

18 GBPCAD SELL 60

19 GBPCHF SELL 60

20 GBPJPY BUY 60

21 GBPNZD SELL 67

22 GBPUSD SELL 60

23 NZDCAD BUY 53

24 NZDCHF BUY 67

25 NZDJPY BUY 67

26 NZDUSD BUY 67

27 USDCAD BUY 53

28 USDCHF SELL 67

29 USDJPY BUY 60

30 USDRUB BUY 53

31 XAGUSD BUY 53

32 XAUUSD SELL 53

33 NASDAQ100 BUY 53

34 S&P500 BUY 73

35 DOW30 BUY 53

36 RTSI BUY 57

37 AFLT FLAT 50

38 BRENT SELL 53

39 BTCUSD BUY 75

40 COPPER BUY 53

41 WTI BUY 53

42 DAX BUY 80

43 GAZP BUY 57

44 GMKN FLAT 50

45 HEATINGOIL BUY 53

46 LKOH BUY 71

47 MTSS BUY 64

48 NATURALGAS BUY 53

49 NVTK BUY 79

50 PALLADIUM BUY 53

51 PLATINUM BUY 53

52 ROSN BUY 57

53 SBER FLAT 50

54 COCOA SELL 87

55 COFFEE SELL 60

56 CORN BUY 53

57 SOYBEANS BUY 60

58 SUGAR BUY 53

59 WHEAT SELL 67

60 USD Index BUY 53

61 NIKKEI225 SELL 67

62 USDPLN BUY 53

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

10:45 МСК - ожидание частичного укрепления EUR

11:15 - ожидание частичного ослабления EUR

11:45 - ожидание частичного ослабления EUR

11:50 - ожидание частичного ослабления EUR

12:00 - ожидание частичного ослабления EUR

12:30 - ожидание частичного ослабления GBP

16:00 - ожидание укрепления EUR

17:45 - ожидание ослабления доллара США USD

Важные события текущей недели:

Среда - ИПЦ Еврозоны. Данные рынка труда США. ISM, JOLTS США. Запасы сырой нефти

Четверг - данные рынка труда США

Пятница - Данные рынка труда США (Non-farm payrolls)

Всем желаю профитов и отличного настроения на весь день!

CORN вероятность 87% закрыть день выше открытия дняОсновные правила:

Если у нас высокая вероятность на BUY - означает, что к завершению дня данный актив закроют выше цены открытия текущего дня.

Если у нас высокая вероятность на SELL - означает, что к завершению дня данный актив закроют ниже цены открытия текущего дня.

Вероятности по другим активам ниже:

No Ticker TREND WIN %

1 AUDCAD BUY 53

2 AUDCHF SELL 53

3 AUDJPY BUY 60

4 AUDNZD BUY 73

5 AUDUSD BUY 53

6 CADCHF BUY 60

7 CADJPY BUY 53

8 CHFJPY BUY 53

9 EURAUD BUY 53

10 EURCAD SELL 53

11 EURCHF BUY 53

12 EURGBP BUY 67

13 EURJPY SELL 60

14 EURNZD BUY 53

15 EURRUB SELL 60

16 EURUSD BUY 60

17 GBPAUD SELL 60

18 GBPCAD SELL 67

19 GBPCHF SELL 67

20 GBPJPY SELL 67

21 GBPNZD SELL 53

22 GBPUSD SELL 73

23 NZDCAD SELL 53

24 NZDCHF SELL 53

25 NZDJPY BUY 60

26 NZDUSD SELL 53

27 USDCAD SELL 53

28 USDCHF SELL 53

29 USDJPY SELL 67

30 USDRUB SELL 73

31 XAGUSD SELL 53

32 XAUUSD SELL 60

33 NASDAQ100 BUY 73

34 S&P500 BUY 67

35 DOW30 BUY 53

36 RTSI BUY 73

37 AFLT BUY 53

38 BRENT SELL 60

39 BTCUSD BUY 62

40 COPPER SELL 53

41 WTI BUY 53

42 DAX BUY 67

43 GAZP BUY 80

44 GMKN BUY 53

45 HEATINGOIL SELL 53

46 LKOH BUY 53

47 MTSS BUY 67

48 NATURALGAS BUY 67

49 NVTK BUY 60

50 PALLADIUM FLAT 50

51 PLATINUM BUY 60

52 ROSN BUY 67

53 SBER SELL 53

54 COCOA SELL 73

55 COFFEE BUY 60

56 CORN BUY 87

57 SOYBEANS BUY 80

58 SUGAR BUY 60

59 WHEAT SELL 53

60 USD Index BUY 53

61 NIKKEI225 SELL 60

62 USDPLN SELL 53

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

10:00 МСК - ожидания частичного укрепления GBP

16:30 - ожидания частичного ослабления CAD

Важные события текущей недели:

Вторник - ВВП + Индекс доверия потребителей + данные рынка недвижимости США

Среда - Данные рынка труда США. Запасы сырой нефти

Четверг - Католическое Рождество - выходной (маржинальные рынки)

Пятница - ВВП + Безработица + Розничные продажи РФ

Всем желаю профитов и отличного настроения на весь день!

Какао перешло в боковик#сс какао фьюч чикаго н1

#среднесрок

промежуточную 4946 достали, включились в лонг в боковик, к 5828 дотянут, с нее вниз к 5126 и вероятнее к 4708 на добой

долгосрочно - sell тренд , приоритет продаж

среднесрочно - боковик, приоритет продаж

ICEUS:CC1! RUS:CC1!

Фьючерсы на кукурузу — пробой глобальной нисходящей трендовойНа фьючерсах кукурузы сформировалась сильная нисходящая глобальная трендовая линия, которая была пробита с последующим уверенным закреплением цены. Это может указывать на смену среднесрочной структуры и формирование нового восходящего импульса.

Более подробный разбор ситуации смотрите в видео.

Буду благодарен за ваши лайки и комментарии, это помогает моему видео подниматься в топ и мотивирует меня продолжать делать аналитические обзоры.

WHEAT вероятность 80% закрыть день ниже цены открытия дняОсновные правила:

Если у нас высокая вероятность на BUY - означает, что к завершению дня данный актив закроют выше цены открытия текущего дня.

Если у нас высокая вероятность на SELL - означает, что к завершению дня данный актив закроют ниже цены открытия текущего дня.

Вероятности по другим активам ниже:

No Ticker TREND WIN %

1 AUDCAD BUY 53

2 AUDCHF BUY 60

3 AUDJPY SELL 53

4 AUDNZD SELL 53

5 AUDUSD BUY 53

6 CADCHF BUY 60

7 CADJPY BUY 53

8 CHFJPY BUY 67

9 EURAUD SELL 60

10 EURCAD SELL 53

11 EURCHF SELL 60

12 EURGBP SELL 60

13 EURJPY BUY 53

14 EURNZD SELL 73

15 EURRUB BUY 53

16 EURUSD SELL 67

17 GBPAUD BUY 53

18 GBPCAD BUY 60

19 GBPCHF BUY 53

20 GBPJPY SELL 60

21 GBPNZD SELL 53

22 GBPUSD SELL 53

23 NZDCAD BUY 60

24 NZDCHF BUY 67

25 NZDJPY BUY 53

26 NZDUSD BUY 60

27 USDCAD SELL 60

28 USDCHF BUY 60

29 USDJPY SELL 53

30 USDRUB SELL 60

31 XAGUSD BUY 60

32 XAUUSD SELL 53

33 NASDAQ100 BUY 73

34 S&P500 BUY 60

35 DOW30 BUY 60

36 RTSI BUY 67

37 AFLT BUY 67

38 BRENT BUY 53

39 BTCUSD BUY 62

40 COPPER BUY 53

41 WTI BUY 53

42 DAX BUY 67

43 GAZP SELL 53

44 GMKN BUY 53

45 HEATINGOIL SELL 53

46 LKOH BUY 73

47 MTSS BUY 73

48 NATURALGAS SELL 67

49 NVTK BUY 73

50 PALLADIUM BUY 64

51 PLATINUM BUY 53

52 ROSN BUY 53

53 SBER BUY 73

54 COCOA SELL 53

55 COFFEE BUY 60

56 CORN SELL 60

57 SOYBEANS BUY 53

58 SUGAR BUY 53

59 WHEAT SELL 80

60 USD Index BUY 67

61 NIKKEI225 BUY 60

62 USDPLN BUY 60

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

10:00 МСК - ожидания частичного укрепления GBP

10:00 - ожидания частичного ослабления EUR

11:00 - ожидания частичного ослабления CHF

16:30 - ожидания частичного ослабления CAD

18:00 - ожидания частичного ослабления доллара США USD

Всем желаю профитов и отличного настроения на весь день!

Волны, уровни и шоколад: структура рынка какаоКакао — один из древнейших продуктов, известных человечеству, который на протяжении веков играл роль не только в кулинарии, но и в экономике, культуре, а порой даже в качестве валюты. Сегодня его значение не уменьшилось: какао остаётся важным сырьём для глобальной пищевой промышленности, прежде всего — для производства шоколада и других кондитерских изделий. Но за пределами привычного нам десерта скрывается сложный и динамичный рынок. Общий мировой урожай какао в сезоне 2024/25 составляет около 5 800 тыс. тонн. Ниже приведены доли крупнейших производители какао от мирового объёма в сезоне 2024- 2025, согласно данным ICCO:

Кот-д’Ивуар - 40%

Гана – 17%

Бразилия – 4.5%

Индонезия – 4.2%

Нигерия – 4.0%

Рынок какао, подобно рынку кофе, остаётся чрезвычайно уязвимым к климатическим колебаниям и качеству урожая — особенно в стратегически важном регионе Кот-д’Ивуара. Дополнительным фактором давления стали торговые пошлины США, введённые в размере 10% для всех стран: в результате фьючерсы на какао продемонстрировали высокую волатильность, а с начала года котировки снизились более чем на 30%.

Технический анализ

На срочном рынке - сейчас наблюдаем состояние бэквордации, при этом с весны прошлого года – цена находится в пределах обширного бокового диапазона, с нижней границей порядка 6 419$, верхней границей – 11 772$ за тонну. Значения индикатора RSI указывают на формирование медвежьей дивергенции (недельный график).

С точки зрения месячного графика, хорошо видно пробитие уровня исторического сопротивления 3352$. Движение происходило на повышенных объёмах с формированием бычьих свечных структур – сигналы к продолжению глобального восходящего движения.

Если рассматривать сценарий формирования волны 1 (в виде импульса с сентября 2022 по 2024 год), то оптимальные точки входа - в продолжение глобального бычьего ралли - находятся ниже (примерно) уровня 7 578$ (0.5 по Фибоначчи, арифметический график, сетка – к импульсу: от минимума сентября 2022 года к максимуму декабря 2024 года).

Для того, чтобы сохранилась первичная восходящая структура – не допускается обновление минимума 6 419$. Таким образом (на арифметическом графике), получаем потенциальную зону покупок: 6 419 – 7 578$ за тонну. Получив снижение к указанному ценовому диапазону, с точки зрения волновой теории – сформируется вершина С коррективной волны ABC. Обычно, длина волны С соответствуют длине волны А. Формирование вершины С будет окончанием коррективной волны 2 более высокой степени. Соответственно, далее, целесообразно ожидать новый цикл роста котировок на данный инструмент в рамках формирования волны 3.

С точки зрения дневного графика – всё внимание к уровню минимума апреля 2025 года 7 613$, пробив его – цена может резко ускориться вниз, однако помним, что для реализации глобального бычьего сценария – не хочется увидеть снижение цены ниже реперного уровня поддержки 6 419$.

Итог

Рынок какао остаётся одним из самых чувствительных к климатическим, геополитическим и логистическим факторам среди аграрных товаров. Несмотря на текущее снижение цен и высокую волатильность, глобальные тренды (включая потребительский спрос, ограниченное предложение и структурные риски в странах-экспортёрах) продолжают поддерживать долгосрочный бычий сценарий.

С технической точки зрения, мы находимся в стадии формирования потенциальной волны 2 в рамках более крупного восходящего цикла. Диапазон 6 419 – 7 578 $/т может представлять собой интересную зону для набора длинных позиций, если цена скорректируется в эти значения. Сценарий остаётся в силе до тех пор, пока не будет пробит минимум 6 419 $.

На горизонте следующих лет — при соблюдении технических условий и фундаментальной поддержки — не исключено формирование новой волны роста, которая потенциально способна привести рынок к новым историческим максимумам.

Инвестиции в рынок какао

Инвестировать в рынок какао можно через различные инструменты: от фьючерсов и ETF до акций крупнейших производителей и переработчиков. Как я уже упоминал в идеях по рынку сахара и кофе, по ссылке ниже доступен публичный watchlist, в который входят индексы сырьевого сектора, фонды, а также бумаги ключевых игроков в сегментах сахара, кофе и какао. Список доступен по ссылке: ru.tradingview.com

Спасибо за внимание.

Сладкая правда о сахаре: история, инфляция и технический взглядСырьевые активы — фундамент реальной экономики и важный инструмент защиты от инфляции. В этой идее сфокусируемся на особой категории — мягких сырьевых товарах (soft commodities). Это то, что выращивается, зреет и собирается: кофе, какао, сахар, апельсиновый сок, зерно, кукуруза, скот и многое другое. Такие товары объединяет одно: природный цикл роста , который заканчивается сбором урожая — обычно для дальнейшей переработки.

В отличие от добываемого сырья, soft commodities подвержены изменениям погоды, политике субсидий, эпидемиям, сезонности и спросу со стороны миллиардов потребителей.

Фьючерсы на soft commodities давно стали полем не только для фермеров и производителей, страхующих цены на свою продукцию, но и для трейдеров, ищущих волатильность. Этот рынок представляет собой индикатор состояния глобальной продовольственной безопасности и площадку для стратегических инвестиций.

В рамках нескольких идей, рассмотрим три (наиболее интересных для меня) мягких сырьевых товара: сахар ICEUS:SB1! , кофе ICEUS:KC1! , какао ICEUS:CC1! . Взаимосвязь с инфляцией, объёмы рынков, основные производители и потребители, технический анализ – всё это будет представлено в подготовленным мной материале.

От урожая к инфляции

Многие считают, что цены на сырьевые товары являются ведущими индикаторами инфляции по двум основным причинам. Во-первых, цены на товары такой категории быстро реагируют на общие экономические потрясения (например, резкий рост спроса).

Во-вторых, изменения в стоимости сырьевых товаров отражают системные потрясения (пандемии, ураганы, геополитические конфликты и т.п.), которые могут привести к сокращению поставок сельскохозяйственной продукции (например) и, как следствие, приведут к увеличению затрат на поставки. Со временем, дополнительные затраты перекладываются на конечного потребителя, что неизбежно ведёт к увеличению розничных цен и таким образом, происходит реализации инфляционного давления.

Логарифмические графики некоторых soft commodities представлены ниже (за последние 10 лет):

За последние 5 лет, доходность некоторых soft commodities составила:

Сахар +27.75%

Кокао +280.43%

Кофе +178.13%

Хлопок +9.06%

Апельсиновый сок +61.07%

Живой скот +117.67%

Крупный рогатый скот +131.91%

Для отслеживания тенденций на рынке commodities – формируют специальные индексы. Ниже представляю вашему вниманию динамику бенчмарков сырьевых рынков и S&P500 за последние 5 лет. Более подробно с составом индексов можно ознакомиться на сайте TradingView. Рассмотренные на графике индексы представлены в публичном watchlist «soft commodities» : ru.tradingview.com

Безусловно, глобализация усилила взаимосвязь экономик, и когда цены на сырьевые товары растут из-за сильного доллара, это может вызывать дефляционное давление внутри стран — особенно развивающихся.

График корреляции некоторых soft commodities с индексом доллара (DXY) с 1990 -х годов (зеленым цветом отмечены периоды рецессий в США):

График корреляции soft commodities с инфляцией (с 2000 года):

Сахар: от колоний к квотам — история развития "сладкого" рынка

История сахара отражает не только эволюцию кулинарных традиций, но и ключевые тенденции развития мировой экономики. Первые упоминания о тростниковом сахаре относятся к Индии I века до н.э., откуда технология выращивания данной культуры распространилась в арабский мир, а затем и в Европе. Но именно колониальные плантации Америки с XVII века сделали сахар массовым товаром — с высоким спросом, рабским трудом и политическим значением.

С началом Промышленной революции сахар начал перерабатываться механически -> постепенно увеличивались объемы производства и снижалась себестоимость -> сахар становился более доступным для широких слоев населения. Во время мировых войн, контроль над поставками сахара был стратегической задачей: он шел в рацион солдат, использовался в производстве алкоголя, консервов и даже взрывчатки.

Развитие технологий (генетически модифицированные культуры, дроны, точное земледелие, автоматизация переработки) способствовало значительному повышению эффективности выращивания сахарного тростника и сахарной свеклы – основных источников сахара.

Кто доминирует на глобальном рынке сахара?

В современном мире, сахар — важный ингредиент различных блюд, напитков, хлебобулочных и кондитерских изделий. Из сахара получают тысячи производных, которые используются в разных областях, включая производство пластмасс, фармацевтических препаратов, шипучих напитков и замороженных пищевых продуктов. Сегодня производство сахара осуществляется в 108 странах.

Около 80% сахара в мире производится из тростника, выращиваемого в тропическом и субтропическом климате. Оставшиеся 20% приходится на сахарную свеклу, которая выращивается в основном в умеренных зонах Северного полушария. В настоящее время Бразилия доминирует на рынке, занимая значительную долю рынка в 25,0% (в 2024 году).

По состоянию на 2023 год, топ-5 стран по производству сахара (в год):

Бразилия — 41,2 млн тонн.

Индия — 28,9 млн тонн.

Китай — 11,5 млн тонн.

США — 8,4 млн тонн.

Таиланд — 7,9 млн тонн.

Объем мирового рынка сахара в 2024 году оценивался в 194,9 миллиона тонн. По прогнозам IMARC Group, к 2033 году объем рынка достигнет 223,1 млн тонн , при этом совокупный среднегодовой темп роста рынка в 2025-2033 годах составит 1.36%.

Факторы спроса

Рост численности населения (особенно в городских районах), расширение рынка общественного питания и переход от традиционных блюд к нездоровым продуктам питания и полуфабрикатам приводят к росту спроса на сахар. Кроме того, растущее производство биотоплива, ориентированное на использование возобновляемых источников энергии, еще больше повышает спрос на сахарную свеклу и сахарный тростник для производства этанола, тем самым поддерживая общий рост рынка.

Сочетание высокого внутреннего потребления, развитой промышленной инфраструктуры и государственной поддержки помогает поддерживать процветающий рынок сахара в Европе. На Соединенные Штаты приходится более 73,70% рынка сахара в Северной Америке, при этом, торговая политика (в том числе тарифы на импорт сахара) влияет на отечественных производителей и потребительские цены.

Рынок сахара в Азиатско-Тихоокеанском регионе формируется за счет расширения производства продуктов питания и напитков, особенно в таких быстро урбанизирующихся странах, как Китай и Индия. На Ближнем Востоке рынок сахара находится под влиянием урбанизации, наряду с ростом располагаемых доходов -> стимулируется потребление обработанных пищевых продуктов и продуктов, содержащих сахар.

Несмотря на тенденцию к ухудшению здоровья, сахар остается доминирующим ингредиентом и по прогнозам экспертов, именно изменение предпочтений потребителей будет определять динамику рынка в будущем.

Факторы, формирующие будущее рынка сахара

Рынок сахара, несмотря на кажущуюся стабильность, находится под воздействием целого ряда трансформационных факторов. В эпоху цифровизации экономики и онлайн-торговли, глобальные цепочки поставок становятся как более гибкими, так и уязвимыми к сбоям.

Одновременно мы наблюдаем смену центров экономического влияния: растёт роль развивающихся стран как производителей, так и потребителей (это влияет на структуру спроса и ценовую чувствительность).

Давление оказывают и сахарозаменители — особенно в развитых странах, где растёт интерес к здоровому питанию и регуляторные ограничения (налоги на сахаросодержащие продукты), что приводит к снижению структурного спроса.

Урожайность по-прежнему зависит от: климатических условий (особенно в Бразилии, Индии и Таиланде), технологического уровня агросектора, государственных субсидий и торговых квот, формирующих избыточное или дефицитное предложение.

Кроме того, геополитическая обстановка в стратегических морских коридорах — таких как Суэцкий канал, Панамский канал, Малаккский пролив, Баб-эль-Мандебский пролив и другие — влияет на логистику. Любая нестабильность ведёт к росту фрахтовых ставок и задержкам поставок, что в конечном итоге отражается на стоимости сахара.

Рынок сахара в условиях экономической рецессии

Хотя сахар может выступать защитой от инфляции, в условиях полноценной рецессии он теряет свою устойчивость. Во время рецессии наблюдается рост безработицы, происходит спад в производственной активности, уменьшаются объёмы инвестиций (на фоне утраты доверия к экономике) и, что наиболее важно для рынка сахара, происходит снижение потребительских расходов, т.е. спрос на товары (в том числе и на сахар) – падает.

Вместе с тем, риторики европейских государств и США в сторону смягчения условий денежно-кредитной политики (снижение ключевых ставок) потенциально вызовут усиление инфляционных ожиданий со стороны производителей и продавцов сахара, которые, в свою очередь, будут закладывать более высокие риски в цены на продукцию.

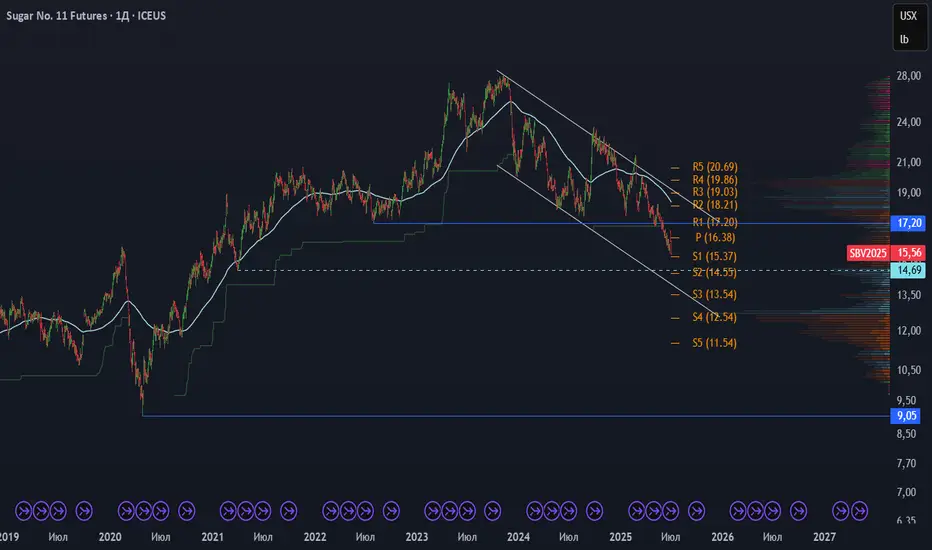

Ценовая конъектура и технический анализ

Исторически сахар был не просто продуктом — он был твердой валютой колониального мира. В XVI–XVIII веках за тростниковый сахар активно расплачивались серебром, особенно в трансатлантической торговле. Он ценился как эквивалент физического металла, и в буквальном смысле был "сладким серебром".

Однако к середине XX века расчёты окончательно перешли в доллары США — на фоне доминирования американской валюты и ухода от биметаллизма. Этот сдвиг сделал рынок сахара уязвимым к глобальным дисбалансам, инфляции и снижению покупательной способности фиатных валют.

После достижения пикового уровня в районе 20 центов за фунт в 1919 году, рынок сахара вошёл в пролонгированную нисходящую фазу. К 1966 году цена опустилась до исторического дна — около 1.3 цента, что означает обвал более чем на 90% за почти полвека. Именно с этой точки начался долгосрочный разворот, который впоследствии сформировал новую ценовую структуру на рынке.

Ниже представлен график сахара (центов за фунт) с 01.05.1912 по 04.10.1971 год, последующие данные -> доступны на TradingView.

С 1971 года мировое потребление сахара значительно превысило мировое производство сахара и в 1974 году был установлен исторический максимум на отметке 66 центов за фунт. С 1974 года по настоящее время рынок сахара находится в фазе сжимающейся боковой консолидации.

Если рассчитывать на глобальный бычий сценарий, то можно предположить, что на графике формируется симметричный бычий треугольник. На текущий момент – определяется волна DE. Однако, лично для меня, корректность формы волны AB – вызывает вопросы (в правильном треугольнике – каждая из волн – представляет собой зиг-заг).

Тем не менее, мы можем обозначить критический уровень, снижение ниже которого – полностью сделает такой план недействительным, а именно – вершина C (треугольника ABCDE) – минимум апреля 2020 года – 9 центов за фунт.

Примечательно, что «золотое» соотношение Фибоначчи (0.618) между волнами треугольника – сохраняется (длина волны С составляет порядка 61.8% волны А, волны D – примерно 61.8% волны В и т.д.). Исходя из такого расчета, окончательное формирование вершины E должно быть вблизи уровня 11.44 центов за фунт.

Альтернативный вариант, предполагает пробой минимума на уровне 9 центов, с дальнейшим ускорением на снятие ликвидности за минимумом в районе 5 центов за фунт.

Рассматривая дневной график, отмечу, что актив торгуется в пределах нисходящего канала с октября 2023 года. Весной этого года был пробит важный уровень 17.20. На текущий момент – актуальной целью выступает минимум 14.69, затем, допускаю достижение ценой диапазона 12-13 центов – зоны повышенных объёмов.

Цели

Что касается целей по данному активу, то после ожидаемого мной снижения на пару десятков процентов (первая цель - 14.69), ожидаю увидеть постепенный бычий разворот, первые цели будут в районе 28 центов за фунт. С учетом потенциального глобального инфляционного сценария и отработки вероятного «треугольника» - цели по сахару будут кратно выше текущих значений, первые целевые отметки можно обозначить в районе 45 центов.

Инвестиции в рынок сахара

Инвестировать в рынок сахара можно через различные инструменты. Я подготовил публичный watchlist, в который вошли:

Индексы сырьевого сектора.

Фонды, ориентированные на мягкие товары (soft commodities).

Акции крупных игроков на рынке сахара, кофе и какао.

Список доступен по ссылке: ru.tradingview.com

В последующих идеях будет представлен разбор рынка кофе ICEUS:KC1! и рынка какао ICEUS:CC1! .

Спасибо за внимание.

Кнопка "Бабло"Друзья, добрый день. Какао последнее время крайне радует простотой своих движений, зарабатывать на нем сейчас может буквально любой, кто знает простейшие правила волн Эллиота. Более подробно этот и многие другие активы с точки зрения макроэкономики и социономики мы разбираем в нашем телеграмм канале, там же можно получить доступ к нашим бесплатным индикаторам, милости просим по ссылке в шапке профиля.

Итак, после экспоненциального роста в составе волны 3 мы вошли в коррекцию в составе волны 4, которая уже достигла своих целевых уровней и даже ушла чуть ниже. Совокупность этих факторов позволяет открыть с текущих сделку с p/l 5,71! Стопы и тейки этой сделки можно увидеть на графике.

Всем добра и прибыли 🤝

#SUGAR Сладкая жизнь закончились. Прогноз на 2025-2040гЗдравствуйте коллеги!

Сегодня (25.05.2025) выйдет в свет очередная статья на тему продовольствия и рынка commodities, а конкретно пойдет речь о таком товаре как сахар ICEUS:SB1!

Всем новоприбывшим добро пожаловать в мою виртуальную берлогу, где я препарирую рынки без розовых очков и прочей ереси, которой вас пичкают инфоцыгане и мейнстримные аналитики. Данная идея есть только одним 🧩пазлом из общего цикла статей, опубликованных ранее на TradingView, которые между собой взаимосвязаны и взаимодополняемы. Кто их еще не читал, вот вам несколько ссылок для ознакомления:

📈 Идеи по нефти

📈 Идея о продовольствии

📈 Идея по серебру

Мои предыдущие расклады по нефти, продовольствию и серебру - не просто аналитика, это дорожная карта грядущего хаоса. Кто еще не в теме - ссылки выше, изучайте!

Данная статья будет длинной и немного нудной, где сначала нужно будет быстро пробежаться по истории возникновения этого товара, чтобы определить основные тенденции ценообразования за последних десять веков. Потом как-то связать старые данные и перевести их на нынешние деньги. И все это нужно сперва сделать для того, чтобы понимать общую картину развития производства сперва тростникового, а потом и свекольного сахара, и иметь хоть какое-то представление как колебалась его цена, чтобы в конце на выходе получить более-менее объективный анализ с прогнозом на следующие 10-15 лет. Другими словами, чтобы более четко понимать что нас ждет в будущем, нужно сперва изучить прошлое. Текст будет разложен на три части плавно перетекающих из одной в другую:

📘Исторические данные

📊Графики и прогноз на 2025-2040г

📝Геополитический сценарий событий

📖 Итак, погнали. Очень краткая история сахарной индустрии за последние 1000 лет:

◽️ XI-XV Века (1000-1500): Распространение из Азии и средневековая Европа

Происхождение в Южной Азии: Сахарный тростник был впервые окультурен в Южной Азии (вероятно, в Индии) задолго до этого периода. К XI веку технология производства нерафинированного сахара была относительно развита в этом регионе. Сахар зародился в Южной Азии, где, видимо, кому-то настолько опротивела пресная жизнь, что он решил ее подсластить. И понеслось...

Распространение на Ближний Восток и Средиземноморье: Арабские завоевания способствовали распространению сахарного тростника и технологий его переработки на Ближний Восток, Северную Африку и в некоторые регионы Средиземноморья (например, Сицилию и Испанию).

Редкий и дорогой в Европе: В средневековой Европе сахар оставался редким и чрезвычайно дорогим товаром, доступным лишь знати и богатым купцам. Он использовался в основном как специя и лекарство. Торговля сахаром контролировалась арабскими и итальянскими посредниками. Сахар был настолько ценным, что его не только ели, но и лечили им. Наверное, от осознания собственной важности.

◽️ XVI-XVIII Века (1500-1800): Экспансия в Новый Свет и эпоха рабства

Перенос производства в Америку: Европейские колонизаторы начали активно развивать плантации сахарного тростника в тропических и субтропических регионах Нового Света (Карибский бассейн, Бразилия). Европейцы смекнули, что в Старом Свете сахар не растет, и решили создать свой "сладкий Эльдорадо" в Новом Свете. Правда, чужими руками.

Ключевая роль рабства: Производство сахара было тесно связано с трансатлантической работорговлей. Огромное количество африканцев насильно перевозилось в колонии для работы на плантациях. Жестокие условия труда были нормой. Рабство и сахар - вот два неразлучных "партнера" той эпохи. Сладость строилась на чужой горечи.

Карибский бассейн – центр производства: Карибские острова стали основным мировым центром производства тростникового сахара. Сахарная экспансия шла рука об руку с колониальной. Европейцы не просто открывали новые земли, они искали, где бы еще посадить этот чертов тростник.

Высокая ценность сахара: Сахар оставался дорогим и престижным товаром, доступным в основном высшим слоям общества в Европе. Он использовался как подсластитель, специя и даже лекарство.

Рост доступности в Европе: Увеличение производства в колониях сделало сахар более доступным в Европе, хотя он все еще оставался относительно дорогим.

Открытие свекловичного сахара: В XVIII веке была обнаружена сахароза в сахарной свекле, что заложило основу для альтернативного источника.

◽️ XIX Век (1800-1900): Революция свекловичного сахара и отмена рабства

Триумф сахарной свеклы: Ключевым событием стало развитие и распространение производства сахара из сахарной свеклы в Европе. Открытие химика Андреаса Маргграфа в XVIII веке и последующие разработки привели к созданию промышленной технологии. Это позволило европейским странам снизить зависимость от колониального тростникового сахара. Свекла пришла на смену тростнику, как дизель на смену паровой тяге - менее романтично, но гораздо эффективнее. Колониальные плантаторы скрипели зубами.

Отмена рабства: В течение XIX века рабство постепенно отменялось в большинстве колоний, что привело к изменениям в организации труда на тростниковых плантациях. Отмена рабства, конечно, была актом гуманизма, но и себестоимость производства подскочила. Свободный труд, знаете ли, денег стоит.

Рост производства и снижение цен: Благодаря свекловичному сахару общее мировое производство сахара значительно возросло, что привело к постепенному снижению цен и сделало его более доступным для широких слоев населения.

Развитие транспортной инфраструктуры: Строительство железных дорог и пароходов облегчило транспортировку как тростникового, так и свекловичного сахара.

Появление сахарной промышленности: Формируются крупные сахарные заводы и компании, специализирующиеся на производстве и торговле сахаром.

◽️ XX-XXI Века (1900-настоящее время): Глобализация, технологии и новые вызовы

Глобализация рынка: Мировая торговля сахаром стала интенсивной, появились международные соглашения.

Развитие агротехнологий: Механизация, селекция сортов, удобрения многократно увеличили урожайность.

Доминирование в пищевой промышленности: Сахар стал ключевым ингредиентом в производстве огромного количества продуктов питания и напитков. Сегодня сахар пихают везде - от кетчупа до хлеба. Видимо, производители считают, что без него наша жизнь недостаточно "сладкая".

Рост потребления: Сахар становится неотъемлемой частью рациона питания во многих странах, используется в пищевой промышленности для производства огромного количества продуктов.

Фокус на устойчивость и здоровье: Современные тенденции включают борьбу с избыточным потреблением, поиск устойчивых методов производства и развитие рынка альтернативных подсластителей.

◽️ XXI Век (2000-настоящее время): Новые тенденции и будущее

Борьба с избыточным потреблением: Правительства и организации здравоохранения во многих странах вводят меры по ограничению потребления сахара (например, налоги на сладкие напитки, маркировка продуктов). Борьба с избыточным потреблением? Это как табачные компании, которые выпускают "легкие" сигареты. Лицемерие в чистом виде.

Рост спроса на натуральные подсластители: Потребители проявляют больший интерес к натуральным альтернативам сахара, таким как стевия, эритритол, ксилит.

Волатильность рынка: Цены на сахар остаются подверженными колебаниям из-за погодных условий, политических факторов и изменений в мировом спросе и предложении.

Биотехнологии: Исследования в области биотехнологий могут привести к новым способам производства сахара или его заменителей.

📌 Итого: за последние 1000 лет сахар прошел долгий путь от редкой восточной специи до одного из самых распространенных товаров в мире, сыграв значительную роль в истории торговли, колонизации, рабства и развития пищевой промышленности. Сегодня индустрия сталкивается с новыми вызовами, связанными со здоровьем потребителей и устойчивостью производства. Корпорации сперва пичкают нас сахаром, а потом рассказывают о здоровом образе жизни. Смешно, не правда ли? Эта краткая история показывает, как сахарная индустрия прошла долгий путь от эксклюзивного колониального товара, производимого рабским трудом, до глобальной отрасли с множеством игроков и вызовов.

⬜️С очень сжатой историей зарождения производства сахара и общем развитием сахарной мировой промышленности разобрались, теперь для более широкого понимания еще полезно узнать как менялось ценообразование за последних несколько веков. За последние 400 лет цена на сахар подвергалась значительным колебаниям под влиянием множества исторических событий. Вот ключевые моменты, которые оказали существенное воздействие:

Эпоха колониализма и работорговли (XVI-XIX века). Расширение плантаций в Новом Свете и снижение себестоимости и цен: С XVI века европейские державы активно развивали плантации сахарного тростника в своих колониях в Карибском бассейне и Южной Америке. Огромный приток дешевого (фактически бесплатного) рабского труда из Африки привел к значительному увеличению производства сахара. Массовое производство с использованием рабского труда сделало сахар более доступным в Европе, хотя он все еще оставался относительно дорогим товаром.

Наполеоновские войны (начало XIX века). Перебои в поставках тростникового сахара и развитие свекловичного сахара: Конфликты в Европе нарушили морские торговые пути и поставки сахара из колоний. Необходимость в альтернативных источниках привела к активному развитию производства сахара из сахарной свеклы в континентальной Европе. Это стало важным шагом к снижению зависимости от тростникового сахара и заложило основу для будущего снижения цен.

Отмена рабства (XIX век). Рост себестоимости производства: Постепенная отмена рабства в колониях привела к увеличению затрат на рабочую силу на тростниковых плантациях, что могло временно повысить цены. Однако это также стимулировало поиск более эффективных методов ведения сельского хозяйства.

Развитие технологий производства и транспортировки (XIX-XX века). Механизация, селекция сортов и агротехнологии и улучшение транспорта: Внедрение паровых двигателей и другого оборудования в сахарных мельницах и на плантациях значительно повысило эффективность производства. Развитие железных дорог и пароходов облегчило и удешевило транспортировку сахара как внутри стран, так и между континентами, что способствовало снижению цен. Улучшение сортов сахарного тростника и свеклы, а также развитие агрономических методов привели к увеличению урожайности.

Мировые войны (XX век). Государственное регулирование и перебои в производстве и торговле: Как Первая, так и Вторая мировые войны нарушали сельскохозяйственное производство, транспортные сети и международную торговлю, что приводило к дефициту и росту цен на сахар. Во время войн правительства часто вводили контроль над ценами и распределением сахара.

Государственная политика и торговые соглашения (XX-XXI века). Международные сахарные соглашения, субсидии и тарифы: Государственная поддержка отечественных производителей сахарной свеклы и введение импортных тарифов на тростниковый сахар в ряде стран искусственно поддерживали более высокие цены на внутреннем рынке. Попытки регулирования мирового рынка сахара через международные соглашения имели переменный успех, но влияли на стабильность цен.

Изменения в спросе и предложении (XX-XXI века). Рост потребления, погодные условия и развитие производства этанола: Увеличение населения мира и изменение пищевых привычек (рост потребления обработанных продуктов и напитков) привели к росту спроса на сахар. Засухи, наводнения и другие неблагоприятные погодные явления в ключевых регионах-производителях могут существенно снизить урожай и вызвать резкий рост цен. В Бразилии значительная часть сахарного тростника используется для производства этанола. Изменения в спросе и ценах на нефть могут влиять на объемы производства сахара и, следовательно, на его цену.

Появление заменителей сахара и изменения в потребительских предпочтениях (конец XX - начало XXI века): Увеличение осведомленности о вреде чрезмерного потребления сахара привело к росту спроса на альтернативные подсластители, что может оказывать сдерживающее влияние на рост цен на сахар. Растущее стремление потребителей к более здоровому образу жизни и сокращение потребления сахара может в долгосрочной перспективе повлиять на спрос и цены.

◻️Эти ключевые исторические моменты показывают сложную взаимосвязь политических, экономических, социальных и технологических факторов, которые на протяжении веков формировали цену на этот важный товар. Итак, из вышеперечисленных факторов можно выделить общие тенденции:

1200-1500 годы: В эти века сахар в Европе был экзотическим импортом, в основном с Ближнего Востока и из регионов Средиземноморья. Это был предмет роскоши, стоивший очень дорого по отношению к драгоценным металлам, таким как серебро. Количество сахара, которое можно было купить за унцию серебра, было ничтожно малым.

1500-1600 годы: С началом выращивания сахарного тростника в Новом Свете, особенно португальцами и испанцами, предложение сахара в Европе постепенно увеличилось. Однако он оставался относительно дорогим товаром.

1600-1700 годы: Расширение сахарных плантаций в Карибском бассейне, основанное на рабском труде, привело к более значительному увеличению производства и доступности сахара в Европе. Эта эпоха, вероятно, ознаменовалась более заметным снижением цены сахара по отношению к серебру по сравнению с предыдущими веками. Исследования показывают, что в последней части этого периода, особенно в таких местах, как Лондон и Амстердам, начали появляться более подробные записи цен, выраженные в весе серебра за килограмм сахара.

1700-1800 годы: Тенденция увеличения производства сахара и снижения относительной цены, вероятно, продолжалась и в XVIII веке. Рост колониальных экономик, в значительной степени основанных на производстве сахара, сделал его более доступным.

1800-1900 годы: XIX век стал свидетелем подъема производства свекловичного сахара в Европе и дальнейшего расширения выращивания тростникового сахара. Это привело к значительному падению цен на сахар по отношению к драгоценным металлам. Серебро сохранило свою ценность, а сахар стал товаром массового рынка. К концу этого периода за унцию серебра можно было купить значительное количество сахара по сравнению с более ранними веками.

2000 годы: В современную эпоху сахар является широко производимым и относительно недорогим товаром. Количество сахара, которое можно было купить за унцию серебра, было бы очень значительным по сравнению с любым из более ранних периодов.

Общая тенденция показывает резкое снижение относительной цены сахара по отношению к серебру за последние века, от чрезвычайно редкого и дорогого товара до широкодоступного. Наиболее значительные сдвиги, произошли после колонизации Америки и подъема производства свекловичного сахара.

⬜️ Итак, чтобы хоть как-то ориентировочно узнать изменения стоимости сахара на протяжении последних нескольких веков, попробуем умственно обменять вес на вес, то есть обменять товар – САХАР, на вечные реальные деньги – СЕРЕБРО. Для этого нужно вытащить исторические данные об изменениях цены сахара на Лондонской и Амстердамской бирже с 1650 по 1820 года.

Для анализа за основу взят график рафинированного сахара , который более стабильный и показывает цену в Лондоне и Амстердаме с 1650 по 1820 год, выраженную в граммах серебра за килограмм сахара . То есть, график показывает, сколько грамм серебра стоил один килограмм сахара. Если внимательно изучить график можно прийти к выводу, что цена рафинированного сахара в Лондоне с 1650 по 1790г. была относительно стабильной и колебалась в районе 10-15 грамм серебра за 1 кг сахара. В таком случаи можно сказать, что 1кг. сахара в Лондоне стоил 0.3-0.5 унции серебра. Переводим на нынешние деньги:

🧮 Перевод в унции:

В одной унции содержится 31.1035 грамма серебра.

Если 1 кг сахара стоил 10 грамм серебра, то это составляет 10 / 31.1035 ≈ 0.32 унции серебра за 1 кг сахара.

Если 1 кг сахара стоил 15 грамм серебра, то это составляет 15 / 31.1035 ≈ 0.48 унции серебра за 1 кг сахара.

🧮 Перевод в нынешние деньги:

На сегодняшний день цена одной унции серебра составляет около 33 долларов США.

Если 1 кг сахара стоил 0.32 унции серебра, то в пересчете на сегодняшние деньги это было бы 0.32 * 33 ≈ 10.56 долларов США за 1 кг сахара.

Если 1 кг сахара стоил 0.48 унции серебра, то в пересчете на сегодняшние деньги это было бы 0.48 * 33 ≈ 15.84 долларов США за 1 кг сахара.

Итого: Исходя из предположения о том, что в 1700-х годах 1 кг рафинированного сахара в Лондоне в среднем стоил от 10 до 15 грамм серебра, и используя текущую цену серебра, можно грубо оценить стоимость 1 кг сахара в Лондоне в эквиваленте примерно от 10.56 до 15.84 долларов США , что есть очень дорого по сравнению с нынешними ~0.40$/1кг. Важно подчеркнуть, что это очень грубая оценка и она не учитывает множество факторов, таких как:

Покупательная способность серебра в 1700-х годах: Серебро имело совершенно иную покупательную способность 300 лет назад по сравнению с сегодняшним днем.

Соотношение золота и серебра: На сегодняшний день соотношение золота и серебра намного выше чем в XVIII веке, и последних 20 лет оно колеблется около ⚖️70-100:1, по сравнению когда оно было около ⚖️15:1 тогда. Это указывает на то, что серебро в 5-6 раз дешевле по сравнению с золотом сейчас, чем это было в 1700-1800-х годах.

Качество сахара: Рафинированный сахар 300 лет назад мог отличаться по качеству от современного.

Региональные различия: Цены могли значительно отличаться в разных частях мира.

Транспортные расходы и налоги: Эти факторы могли существенно влиять на конечную цену сахара.

Тем не менее, расчет дает некое представление о том, насколько дорогим был рафинированный сахар в те времена по сравнению с сегодняшним днем, когда он стал гораздо более доступным товаром.

◻️Идем дальше. Анализируя эти два исторические графика также стоит прокомментировать скачек цены рафинированного сахара на лондонской бирже в период Наполеоновских войн (начало 1800-х годов) в район 20 грамм серебра за 1 кг сахара. Исходя из исторических контекстов и общих тенденций товарных рынков во время войн важно сказать, что военные конфликты часто приводят к нарушению торговых путей, дефициту товаров и, как следствие, к росту цен. Теперь давайте переведем максимальную цену тех давних времен на нынешние деньги:

🧮Цена в серебре: 20 грамм за 1 кг сахара.

Перевод в унции: 20 грамм / 31.10 грамм/унция ≈ 0.64 унции серебра за 1 кг сахара.

Перевод в доллары США (по текущей цене серебра): 0.64 унции * 33$ /унция ≈ 21.22 доллара США за 1 кг сахара.

📌Таким образом, если предположить, что цена рафинированного сахара в Лондоне во время Наполеоновских войн действительно поднималась до 20 грамм серебра за 1 кг, то в пересчете на сегодняшние деньги это составило бы около 21 доллара США за 1 кг сахара . Следовательно, вывод о диапазоне 20-23 доллара США за 1 кг сахара в нынешних деньгах для пиковых цен во время Наполеоновских войн выглядит вполне разумным, исходя из анализа исторического графика и текущей цены серебра. Это еще раз подчеркивает насколько дорогим был сахар в те времена по сравнению с сегодняшним днем. И тут даже не будем пытаться справедливо выровнять стоимость сахара еще по соотношению серебра к золоту к своим нормальным историческим значениям ⚖️20:1, так как тогда придётся умножить 20-23 долларов США еще в пять раз. Соотношение золото/серебро 100:1 сегодня - это плевок в лицо истории, когда серебро ценилось гораздо выше. Это еще один признак грядущей переоценки всего! Но тем не менее можно сделать скромную отметку на нынешнем графике цены, где ориентировочно 23$ — это ATH (all time high) c начала 1800-х годов.

⬜️ Серебро - это, конечно, благородно, но давайте спустимся на грешную землю и посмотрим на цены в той валюте, в которой мы (пока еще) все расплачиваемся 💵💶. Еще один исторический график, который мне удалось найти в интернете (на Trading Economics): предоставляет исторический график цен на сахар с 1912 года по настоящее время, где отображены данные в центах за фунт. Оценка цены сахара в долларах США с момента создания Федеральной резервной системы (ФРС) является более обоснованной, чем теоретические вычисления с переводом на нынешние деньги, имеет под собой веские основания. И вот почему:

1. Объективность исторических данных в долларах США:

▫️ Фактические рыночные цены: График отображающий цены в центах за фунт с 1912 года по настоящее время, представляет собой запись фактических рыночных цен, которые складывались в США в течение этого периода. Эти данные отражают реальное соотношение спроса и предложения, а также влияние различных экономических и политических событий на тот момент времени.

▫️ Избежание проблем с пересчетом: Перевод старых цен в граммах серебра на современные доллары сопряжен с множеством сложностей и допущений, связанных с изменением покупательной способности валют и относительной ценности товаров на протяжении веков. Данные в долларах США, зафиксированные в тот исторический момент, являются более прямым отражением стоимости сахара в экономике того времени.

2. Значимость доллара США после создания ФРС:

▫️ Стабилизация валюты (относительно): Федеральная резервная система была создана в 1913 году с целью обеспечения стабильности финансовой системы США. Хотя доллар США и подвергался инфляции и девальвации с момента своего создания, его стоимость была более централизованно регулируемой по сравнению с предыдущими периодами, когда банковская система была более децентрализованной и подверженной паникам.

▫️ Мировая резервная валюта: Доллар США постепенно стал мировой резервной валютой, особенно после Второй мировой войны. Это делает цены, выраженные в долларах США, более значимыми для понимания мировой торговли и стоимости товаров, включая сахар, в долгосрочной перспективе.

▫️ Сопоставимость данных: Использование доллара США в качестве единой валюты для отслеживания цен на протяжении длительного периода (с 1912 года по настоящее время) обеспечивает лучшую сопоставимость данных и позволяет более четко увидеть реальную динамику цен на сахар в рамках одной экономической системы.

3. Ограниченность теоретических расчетов:

▫️ Изменение покупательной способности: Перевод цен, выраженных в весе серебра в 1700-х годах, в современные доллары с использованием текущей цены серебра не учитывает огромные изменения в покупательной способности как серебра, так и доллара за прошедшие столетия. Серебро в XVIII веке могло обладать совершенно иной ценностью относительно других товаров и услуг, чем сегодня.

▫️ Различные экономические системы: Экономические системы XVIII и XXI веков кардинально отличаются. Сравнивать цены напрямую, опираясь только на текущий валютный курс, некорректно, так как не учитывает уровень жизни, средние доходы, стоимость других товаров и услуг и т.д.

▫️ Специфика рынка сахара: Рынок сахара за последние столетия претерпел огромные изменения в производстве, торговле, регулировании и потреблении. Теоретические переводы не всегда могут адекватно отразить эти трансформации.

📌 Вывод: Использование исторических данных о ценах на сахар, выраженных в долларах США с момента создания ФРС, действительно является более объективным и обоснованным подходом для анализа долгосрочной динамики цен на этот товар в американской и мировой экономике. Эти данные отражают фактические рыночные условия и избегают множества сложностей и допущений, связанных с переводом цен из других валют или товарных эквивалентов (например, серебра) в современные доллары. В общем, сегодня верить старым ценам в серебре - это как пытаться понять курс Биткоина по шумерским табличкам. Данные в долларах хоть как-то привязаны к реальности последних ста лет. Но тем не менее, все эти данные дают некое общее представление и более широкое понимание колебания цены сахара на протяжении последних 300 лет, и чем ближе данные к нашему времени, тем они точнее и более объективные.

📈 График: La dolce vita è finita

Окей, хватит копаться в пыли веков. Взглянем на живые графики, где прошлое кричит о нашем будущем! Линейный исторический график отображающий цену в центах за фунт попытался склеить с логарифмическим графиком ICEUS:SB1! Итак, сперва нужно выделить следующее: с 1912 года в общем наблюдалось снижение цен на сахар, где от пиковых значений около 20 центов за фунт сахара в 1919 году цена долгое время снижалась, установив минимум в 1966 году на отметке 1.3 цента. За полвека с 1919 по 1966г. цена на сахар упала на -93%, и после чего начала разворачиваться (корректироваться) вверх. Дальше с 1966 по 1974г. цену взвинтили на +4000%, то есть за каких-то восемь лет цена от минимальных значений 1966 года до максимумов 1974г. выросла в 40 раз. Данную волну роста в рамках волновой теории Эллиотта стоит расценивать как первую коррекционную волну (А).

Дальше с 1974 года по сегодняшний день развивается сужающаяся боковая консолидация, которую можно смело интерпретировать как треугольник волны (B) . Грубо говоря последних 50 лет цену сахара "мариновали" в сужающемся боковике, который с большой долей вероятность закончит формирование всех внутренних волн в 2025-2026 году.

После чего стоит ожидать еще одной взрывной волны роста в рамках волны (С) предполагаемого коррекционного зигзага, развивающегося с 1966 года, с целями в районе трех долларов за фунт сахара. Для ожидаемого резкого роста а-ля 1966-1974г. выделен временной диапазон до 2040 года, то есть 15 лет, но скачек цен может произойти и побыстрее. Выделенный сверху широкий диапазон 1-5$ за фунт сахара – это примерная цель, куда стоит ориентироваться с горизонтом 10-15 лет. Другими словами, на следующие 10-15 лет стоит ожидать резкого скачка роста цен на сахар примерно на +1000-2000%, то есть в 10-20 раз.

📈Доп. разбор графиков какао и кофе

Те, кто на tradingview читал мои ранее опубликованные работы по нефти, продовольствию и серебру, (наверно) понимают, что мы входим в новый 10-20летный суперцикл роста в сырьевом секторе и падения/боковика на высокорисковым рынке акций. И в качестве примеров моему утверждению о том, что «сладкая жизнь» закончилась, стоит рассмотреть еще два дополнительных товарных графика, а собственно, на какао и кофе. Эти три графика на товары: ICEUS:SB1! , ICEUS:CC1! и ICEUS:KC1! , торгуемые с 1970-1980-ых годов, очень похожи по своей волновой структуре, которые можно одинаково разметить как большой 40-50летний сужающийся боковик.

Основное различие только в том, что цена на какао с конца 2022 года уже резко вылетела вверх из сорокалетнего боковика на +480%, а цена на кофе только пытается закрепится выше зоны сопротивления, которая начала свое формирование с 1977 года. С начала 2024 года цена на кофе также показала взрывной рост на +200%.

Эти два товарных графика косвенно указывают будущее направление и для цены на сахар. Но как всегда есть небольшое но. Локально, на горизонте года-полтора (2025-2026г.) на фоне признания рецессии, обвала на рынке акций, проблем с ликвидностью в системе евродоллара и экономического спада в западных развитых экономиках, сперва стоит ожидать коррекции на продовольственном товарном рынке на -30-40%, и уже поле того как включат денежный принтер (QE), можно смело ожидать нового витка роста по всему рынку commodities и нового витка роста инфляции соответственно.

Кофе и какао уже показали, куда ветер дует. Сахар - следующий на взлетной полосе. Рост цен на кофе, какао и сахар, да и вообще ожидаемая волна роста цен на рынке commodities, стоит расценивать не как локальное и как-бы между собой не связанное подорожание продовольственных товаров, сырья и драгоценных металлов к доллару США, а как обесценивание денег в эпоху кульминации мирового долгового кризиса, геополитической нестабильности, высокой инфляции и переформатирования старого либерального миропорядка. С переходом в новую цифровую экономику, новый валютный мир и новый мировой порядок.

📈 Разбор основного графика

Идем дальше. Теперь стоит перейти на более понятные для жителей Европы и постсоветского пространства меры исчисления и веса. Для этого опубликованный основной живой график отображает цену сахара в долларах за один килограмм. На данном графике общего понимания динамики цен, стоит обозначить две точки: 1800г. и 1966г. Для определения минимума цены в 1966, решим небольшую задачку:

🧮Мы знаем, что минимум цены в 1966 году: 1.3 цента за 1 фунт.

1 фунт = 0.4535 килограмма.

Сначала найдем стоимость 1кг в центах:

1.3 цента / 0.4535 кг ≈ 2.86 цента за кг.

Теперь переведем центы в доллары:

2.86 цента / 100 = 0.0286 доллара за кг.

Таким образом, 1.3 цента за фунт эквивалентно примерно 0.0287 доллара за килограмм сахара в 1966 году.

Итак зафиксируем, в районе 1800 года цена рафинированного сахара на лондонской бирже достигала пика (ATH), что эквивалентно в районе 21-23 долларов США за 1 кг в пересчете на нынешние деньги. А в 1966 году минимальная цена на сахар в США составляла около 3 центов за 1 кг . Таким образом, были определены две важные временные точки с предполагаемыми ценами:

📍 1800 год (ATH): ≈ 23$ за 1 кг

📍 1966 год (минимум): ≈ 0.03$ за 1 кг

📍 2025 год (настоящее время): ≈ 0.40$

Это показывает колоссальную разницу в цене сахара за этот период времени, отражающую изменения в производстве, торговле, доступности и покупательной способности денег. Сахар из относительно дорогого товара в начале 19 века стал значительно более дешевым к середине 20 века.

◻️Ну и напоследок решим еще одну задачку, которая окончательно расставит все точки над "i", где мы узнаем сколько стоил в 1966 году один кг сахара в граммах серебра, и сколько он стоит сегодня. Итак:

🧮Расчет стоимости 1 кг сахара в граммах серебра в 1966 году:

Цена сахара (SB1) в 1966г. была 1.3 цента/фунт или ~0.03$ за 1 кг.

Цена серебра (XAG) в 1966 году была = 1.30$ за унцию.

1 унция серебра = 31.10 грамма.

Если 31.1 грамма серебра стоили 1.30$, то 1 грамм серебра стоил 1.30$/31.1 грамма ≈ 0.041$/грамм.

Сколько граммов серебра можно было купить на 0.03$ (стоимость 1 кг сахара)?

0.03$/0.041$/грамм≈0.7177 грамма серебра.

Итого: если в 1966 году 1 кг сахара стоил 0.03$, а серебро - 1.30$ за унцию, то 1 килограмм сахара стоил приблизительно 0.72 грамма серебра . В любом случае 0.72 грамма серебра за килограмм сахара — это крайне мало по сравнению с историческими ценами в 10-20 граммов серебра за килограмм. Это лишь усиливает аргумент о том, насколько сильно цена на сахар обвалилась к середине XX века, если измерять в (реальных деньгах) граммах серебра. Идем дальше, теперь узнаем сколько граммов серебра стоит 1 кг сахара сегодня:

🧮Расчет стоимости 1кг сахара в граммах серебра сегодня:

Цена серебра (XAG): 33$ за унцию.

Цена сахара (SB1): 17.5 центов за фунт или ≈0.38$/кг.

1 унция серебра = 31.10 грамма.

Если 31.10 грамма серебра стоят 33$, то 1 грамм серебра стоит: 32.38$/унция/31.10 грамма/унция≈1.061$/грамм.

Сколько граммов серебра можно купить на 0.38$ (стоимость 1 кг сахара)?

Стоимость 1кг сахара в граммах серебра: 0.38$/кг/1.061$/грамм≈0.36 грамма серебра/кг.

Итоговый Вывод: В 1966 году 1 килограмм сахара стоил приблизительно 0.72 грамма серебра. Сегодня, по текущим ценам (май 2025 года), 1 килограмм сахара стоит приблизительно 0.36 грамма серебра. Парадокс! Получается, что даже сейчас, после роста цен на сахар в долларах, 1 кг сахара по-прежнему стоит значительно меньше серебра (по весу), чем в 1966 году. Окей, давайте зафиксируем этот важный исторический момент!

🔀 Феномен цен сахара: Доллары VS Серебро

В долларах США: С 1966 года (когда цена была $0.03/кг) по сегодняшний день (примерно $0.38/кг), сахар подорожал более чем на +1000% или в двенадцать раз и это кажется огромным ростом.

В граммах серебра: Но за тот же период сахар подешевел в два раза , с 0.72 грамма серебра в 1966 году до 0.36 грамма серебра за 1кг сахара сегодня.

Таким образом, определены важные временные точки для ⚖️соотношения серебро/сахар :

📍 1800г : ≈ 20 грамм серебра за 1 кг

📍 1966г : ≈ 0.72 грамма серебра за 1 кг

📍 2025г : ≈ 0.36 грамма за 1 кг сахара

❓ Что это означает?

Этот контраст — мощнейший аргумент, который показывает, что номинальный рост цены в долларах США — это, по сути, не что иное, как обесценивание самой долларовой бумажки ! В то время как реальная стоимость сахара, измеряемая в драгоценном металле (который на протяжении веков сохранял покупательную способность), на самом деле упала. Это еще хлеще усиливает мысль о том, насколько "недооценен" сахар исторически, он остается крайне дешевым по сравнению с его покупательной способностью в серебре в 1966 году. Кроме того все эти примеры демонстративно подчеркивают, насколько сильно сегодня недооценено серебро и искажено соотношение ⚖️серебра к золоту, а также как сильно извращена бартерная оценка вес на вес, то есть обмен реального товара сахара на реальный вес серебра, без участия резаной зеленой бумаги💵 или нулей на экранах💳.

📌 Заключение второй части статьи.

Можно смело считать что c ~1800г. стоимость сахара все время снижалась и в 1966 году отрисовав дно на отметке 3 центов за 1кг. Теперь точкой отсчета можно считать минимум 1966 года от которого цена взлетела на ~5000%, установив максимум в конце 1974 года на отметке 1.45$ за килограмм сахара. Весь этот рост стоит интерпретировать как волну (А) от большой коррекции к падению от 1800 года. Дальнейших 50 лет цену зажимали в боковой консолидации, которую стоит трактовать как громадный треугольник в рамках волны (B), внутренности которого почти полностью укомплектованы. Эта "сладкая спячка" длинною в полвека подходит к концу.

В перспективе следующих 10-15 лет стоит ожидать резкого вылета вверх из данной сужающейся консолидации, с целями в районе 5 долларов за килограмм сахара. Ожидаемый резкий рост цены с 2025-2026г. от 0.30$ в диапазон 3-10$, то есть на +1000-3000%, будет рассматриваться как волна (С) от большой коррекции зародившейся с 1966г. Другими словами, после длительной 150-летней волны снижения цен на сахар (с ~1800 по 1966г), с 1966 года началось контртрендовое движение вверх в рамках коррекции к падению, финальные цели которого ориентировочно прогнозируются в районе пяти долларов к 2040 году, что в совокупности по времени составит 70-80 лет роста от минимума 1966 года, если рассматривать весь рост от 0.03$ в рамках коррекции к падению от ATH 1800 года.

Опираясь на все вышеперечисленное можно перейти к прогнозу на следующие 10-15лет. Рост цен на сахар от 1966г. можно обозначить как конец эпохи «сладкой жизни», где после первой волны роста от 0.03$ до 1.45$, то есть в 40 раз, последовало пятидесятилетние затишье, которое отобразилось на графике как сужающейся треугольник. Дальше стоит ожидать резкого разжатия этой «пружины» длинною в полвека, со взлетом цен примерно от 0.30$ за 1кг. в район 5 долларов США. Выделенный сверху диапазон от 3 до 10$ — это прогнозируемая долгосрочная цель куда устремится цена в будущем.

📊 Геополитический прогноз на 2025-2040г

Прогнозы - дело неблагодарное, но нынешняя ситуация не оставляет сомнений: цены на сахар взлетят до небес! Так называемое "изменение климата" (читай: частое использование климатического оружия), рост инфляции и геополитическая вакханалия - идеальные катализаторы для ценового взрыва в период с 2025 по 2040 год, повторяя динамику, наблюдавшуюся в период 1966-1974 годов. Мировой рынок сахара известен своей волатильностью, и ряд потенциальных триггеров могут вызвать значительные скачки цен. Учитывая нарастающие факторы неопределенности, такие как мировой долговой кризис, рост инфляции и безработицы, ведение гибридной формы Третей мировой прокси войны, вероятной блокировки торговых морских путей, новых пандемий, «изменений климата» и тд. вероятность резких скачков цен на сахар в ближайшие десятилетия представляется очень высокой .

◻️ Возможные триггеры и причины:

Климатические изменения и экстремальные погодные явления: Засухи, наводнения, ураганы и другие экстремальные погодные явления могут нанести серьезный ущерб урожаю сахарного тростника и сахарной свеклы в ключевых регионах-производителях (Бразилия, Индия, Таиланд, ЕС). Изменение климата может привести к долгосрочным сдвигам в погодных паттернах, делая производство сахара более нестабильным. Матушка-природа, или кто там управляет погодой, явно решила не скучать.

Геополитическая нестабильность и конфликты: Войны, региональные конфликты и политическая нестабильность в странах-производителях или транзитных регионах могут нарушить цепочки поставок и привести к дефициту сахара на мировом рынке. Санкции и торговые войны могут ограничить экспорт сахара из ключевых стран. Когда пушки говорят, логистика молчит. И цены растут.

Энергетический кризис и цены на нефть: Резкий рост цен на нефть может увеличить стоимость производства и транспортировки сахара. Более высокие цены на нефть могут также стимулировать производство этанола из сахарного тростника, особенно в Бразилии, что приведет к сокращению предложения сахара для пищевой промышленности.

Рост мирового спроса: Продолжающийся рост населения мира, особенно в развивающихся странах, может увеличить спрос на сахар. Изменение пищевых привычек и рост потребления обработанных продуктов также способствуют увеличению спроса.

Проблемы с поставками и логистикой: Пандемии или другие глобальные кризисы могут нарушить работу портов, транспортных сетей и цепочек поставок, что приведет к задержкам и увеличению стоимости доставки сахара.

Государственная политика и торговые ограничения: Изменения в государственной политике, такие как введение экспортных ограничений, увеличение импортных тарифов или отмена субсидий, могут повлиять на мировые цены на сахар.

Заболевания растений, плесень и вредители: Распространение новых заболеваний и вредителей, устойчивых к существующим методам борьбы, а также длительные "пробки" в море могут привести к значительным потерям урожая и порчи товара.

Спекуляции на рынке: Активность крупных спекулятивных фондов может усиливать ценовые колебания на рынке сахара, особенно в условиях неопределенности. И конечно, не забудем о наших "друзьях" спекулянтах, которые не упустят шанс подбросить дровишек в этот инфляционный костер.

◽️На сегодняшний день основными топ-10 мировыми производителями сахара являются:

Бразилия: Традиционно является крупнейшим производителем и экспортером сахара в мире. Производство сахара в Бразилии тесно связано с производством этанола из сахарного тростника.

Индия: В последние годы Индия также вышла на лидирующие позиции по производству сахара, а в некоторые годы даже опережала Бразилию. Индия является и крупным потребителем сахара.

Европейский Союз: Совокупное производство стран ЕС делает его значимым игроком на мировом рынке сахара, в основном из сахарной свеклы.

Китай: Является крупным производителем, но также и крупным импортером сахара из-за высокого внутреннего спроса.

Таиланд: Занимает важное место среди крупнейших мировых экспортеров сахара.

США: Производство сахара в США осуществляется как из сахарной свеклы, так и из сахарного тростника.

Пакистан: Значительный производитель сахара, в основном из сахарного тростника.

Россия: Основное производство сахара приходится на сахарную свеклу.

Мексика: Важный производитель и экспортер сахара.

Австралия: Крупный производитель и экспортер тростникового сахара.

◽️Ключевые моменты:

Мировое производство: Мировое производство сахара колеблется в районе 170-190 миллионов тонн в год.

Торгуемый рынок: Примерно 30-40% от общего мирового производства сахара торгуется на мировом рынке. Эта торгуемая часть почти исключительно транспортируется морем для международных поставок.

Основные экспортеры: Такие страны, как Бразилия и Таиланд, являющиеся ведущими экспортерами, отправляют подавляющее большинство своих экспортных объемов морским путем.

◽️Приблизительная оценка:

Учитывая, что примерно 30-40% мирового производства поступает на международный торговый рынок, а основным способом международной транспортировки больших объемов сырьевых товаров является морской транспорт, мы можем предположить, что примерно 30-40% всего произведенного сахара транспортируется морем .

◽️Факторы, влияющие на процент:

Внутреннее потребление: Более высокое внутреннее потребление в крупных странах-производителях снижает количество сахара, доступного для экспорта и, следовательно, для морской транспортировки.

Торговые соглашения: Двусторонние или региональные торговые соглашения могут включать некоторую наземную транспортировку, но основная часть международной торговли осуществляется морским путем из-за экономической эффективности для больших объемов.

Логистическая инфраструктура: Наличие и эффективность портовых сооружений и судоходных путей в странах-экспортерах имеют решающее значение для морской торговли.

Таким образом, хотя точная цифра за любой конкретный год требует подробной статистики торговли, можно с уверенностью сказать, что морской транспорт является доминирующим способом международной торговли сахаром, на который приходится значительная часть (около 30-40%) всего мирового производства сахара.

🚢 Блокировка морских торговых каналов может оказать существенное влияние на доставку сахара и его цену, поскольку, как мы уже обсуждали, значительная часть мирового сахара транспортируется морем. Вот основные последствия:

Влияние на доставку сахара:

▫️ Задержки в поставках: Блокировка ключевых морских путей приведет к значительным задержкам в доставке сахара из стран-экспортеров в страны-импортеры. Это нарушит устоявшиеся логистические цепочки.

▫️ Перенаправление маршрутов: Судам придется искать альтернативные, более длинные морские пути. Это увеличит время транспортировки и, соответственно, сроки доставки сахара до потребителей.

▫️ Увеличение транспортных расходов: Более длинные маршруты означают больший расход топлива, увеличение страховых взносов (особенно в зонах повышенного риска) и возможные дополнительные сборы за проход через альтернативные каналы.

▫️ Риск порчи груза: Увеличение времени в пути может повысить риск порчи сахара, особенно в условиях ненадлежащего хранения или неблагоприятных погодных условий.

▫️ Снижение доступности: Задержки и перебои могут привести к временному снижению доступности сахара на рынках стран-импортеров.

Влияние на цену сахара:

▫️ Рост цен: Увеличение транспортных расходов неизбежно приведет к росту цен на импортный сахар. Эти затраты будут переложены на оптовых и розничных продавцов, а в конечном итоге и на потребителей.

▫️ Дефицит предложения: Задержки в поставках и снижение доступности сахара могут создать дефицит на рынках, что также будет способствовать росту цен. Спекулянты могут воспользоваться ситуацией, еще больше подстегивая цены.

▫️ Волатильность рынка: Блокировка торговых путей создаст неопределенность на рынке, что приведет к повышенной волатильности цен на сахар.

▫️ Региональные различия в ценах: В зависимости от того, какие морские каналы будут заблокированы и какие страны окажутся в наиболее затруднительном положении с поставками, цены на сахар могут значительно различаться в разных регионах мира. Страны, сильно зависящие от импорта через заблокированные каналы, пострадают больше всего.

Влияние на пищевую промышленность: Рост цен на сахар окажет влияние на производителей продуктов питания и напитков, которые используют сахар в качестве основного ингредиента. Это может привести к увеличению цен на готовую продукцию или к поиску более дешевых альтернатив (например, искусственных подсластителей).

⚓️ Примеры критических и ключевых морских каналов:

Суэцкий канал: Важнейший путь, соединяющий Азию и Европу. Блокировка может вызвать серьезные задержки в поставках сахара из таких стран, как Индия и Таиланд, в Европу и Средиземноморье. Помните фарс с Ever Given в марте 2021 года? Это была лишь репетиция.

Малаккский пролив: Ключевой пролив для поставок товаров из Индийского океана в Тихий океан, включая сахар из Таиланда и Австралии в Китай и другие страны Восточной Азии.

Панамский канал: Важен для торговли между Атлантическим и Тихим океанами, влияя на поставки сахара между Северной и Южной Америкой.

Баб-эль-Мандебский пролив и Красное море: В последнее время этот регион стал зоной повышенной нестабильности, и блокировка или угроза судоходству могут повлиять на поставки сахара через этот важный путь.

Итого: блокировка (в узких местах) общемировых морских торговых каналов может иметь серьезные негативные последствия для доставки сахара, приводя к задержкам, увеличению расходов и снижению доступности, что в свою очередь вызовет значительный рост цен на мировом рынке. В общем, чем больше мирового хаоса, тем слаще будет жизнь для владельцев сахара, и горче — для всех остальных.

◻️ Сценарий: Военный конфликт Индии и Пакистана (2025-2030 гг.)

В дополнение к уже описанным факторам геополитической нестабильности и климатических изменений, полномасштабный или затяжной военный конфликт между Индией и Пакистаном может оказать существенное и многоплановое влияние на мировые цены на сахар, став мощным дополнительным триггером для их роста. Как будто нам мало других проблем, да?

Влияние на производство сахара:

▫️ Нарушение производства в ключевых регионах: Оба государства являются крупными производителями сахарного тростника. Военные действия могут непосредственно нарушить сельскохозяйственные работы, логистику сбора и транспортировки урожая в приграничных регионах, которые могут быть важными для выращивания сахарного тростника.

▫️ Отвлечение ресурсов: Военные нужды могут привести к отвлечению финансовых и материальных ресурсов от сельского хозяйства, включая производство сахара (например, топлива, рабочей силы, удобрений).

▫️ Миграция населения: Конфликт может вызвать массовую миграцию населения из зон боевых действий, что приведет к нехватке рабочей силы на плантациях и перерабатывающих заводах.

▫️ Уничтожение инфраструктуры: Боевые действия могут повредить или уничтожить ключевую инфраструктуру, связанную с сахарной промышленностью, такую как дороги, железнодорожные пути, мосты, порты и сахарные заводы.

Влияние на торговлю и логистику:

▫️ Нарушение региональных и глобальных цепочек поставок: Учитывая стратегическое расположение Индии и Пакистана и их роль в региональной торговле, конфликт может нарушить более широкие логистические цепочки в Азии, включая морские пути, используемые для транспортировки сахара из других стран (например, Таиланда) в Восточную Азию и за ее пределы. Война — лучшее средство для создания мирового дефицита.

▫️ Закрытие или ограничение транспортных коридоров: Боевые действия могут привести к закрытию или ограничению ключевых наземных и морских транспортных коридоров, используемых для перевозки сырьевых товаров, включая сахар, что приведет к задержкам, увеличению транспортных расходов и страховых взносов.

▫️ Рост рисков для судоходства: Военное присутствие в региональных водах может повысить риски для коммерческого судоходства, включая суда, перевозящие сахар, что приведет к увеличению стоимости фрахта и страхования.

Влияние на мировой рынок:

▫️ Сокращение мирового предложения: Совокупное снижение производства и нарушение экспорта из Индии и Пакистана, как крупных производителей, приведет к сокращению общего мирового предложения сахара.