1. Марчук Пётр: первые действия при работе со счётом в просадке Глубокая просадка — это момент истины для трейдера.

Не потому, что «всё плохо», а потому что именно здесь заканчиваются иллюзии.

В этот момент рынок уже всё показал.

Ошибки допущены.

Импульсы проигнорированы.

И теперь главный вопрос не «куда пойдёт цена», а что ты будешь делать дальше.

Ошибка №1: срочно что-то исправить

Первое, что делает большинство трейдеров в просадке — начинает суетиться.

Открываются новые сделки, двигаются стопы, увеличивается объём.

Это самая опасная фаза.

Рынок в этот момент не требует действий.

Он требует остановки ⛔

Моё первое правило простое и жёсткое:

если ты в глубокой просадке — ты временно не трейдер, ты аналитик.

Шаг первый: остановить торговлю

Пока счёт в минусе, любая новая сделка — это усиление ошибки.

Неважно, кажется ли она «железобетонной».

❌ Никаких новых входов

❌ Никаких усреднений

❌ Никаких «сейчас точно развернётся»

Рынок никуда не уйдёт.

А депозит может.

Шаг второй: зафиксировать реальность

Дальше — холодный разбор:

фактическая просадка в процентах

текущая загрузка по марже

структура позиций (односторонняя или хаотичная)

есть ли контроль риска вообще

Здесь важно перестать врать себе.

Просадка — это не «временная коррекция», если она съедает психологию.

📌 Пока нет цифр — нет решений.

Шаг третий: вернуть управляемость

Глубокая просадка опасна не размером убытка, а потерей контроля.

Моя задача на этом этапе — не вывести счёт в плюс за один день.

Моя задача — сделать ситуацию управляемой.

Это достигается через:

частичную разгрузку позиций

снижение общего риска

выстраивание диапазона работы, а не ожидания чуда

🔥 Как только появляется управляемость — паника уходит.

Шаг четвёртый: сценарии, а не надежда

Надежда — главный враг в просадке.

Она заставляет ждать, а не действовать.

Профессиональный подход — это сценарии:

что делаем при продолжении движения

что делаем при возврате в диапазон

где фиксируем, даже если «обидно»

Рынок всегда даёт варианты.

Но только тем, кто их готовит заранее.

Главное, что нужно понять

Глубокая просадка — это не конец карьеры.

Это экзамен.

❗ Экзамен на дисциплину

❗ Экзамен на мышление

❗ Экзамен на умение остановиться

Тот, кто пытается «отыграться», — вылетает.

Тот, кто возвращает контроль, — остаётся в игре 🚀

Именно с этого момента начинается путь не игрока, а трейдера.

Отчётность

Марчук Пётр: как я помогаю трейдерам вскрывать замки без паники Замок в трейдинге — это не приговор.

Это всего лишь следствие решений, принятых без системы.

За годы практики я видел сотни одинаковых ситуаций:

позиция ушла против, трейдер замирает, отключает голову и начинает надеяться.

С этого момента рынок перестаёт быть рабочей средой и превращается в источник стресса ⚠️

Моя задача — не «угадать рынок» и не дать волшебную кнопку.

Моя задача — вернуть трейдеру контроль.

Почему замки появляются на счетах

Замок — это почти всегда результат трёх ошибок:

вход без подтверждённой структуры

отсутствие сценария на случай ошибки

эмоциональное усреднение без расчёта

Важно понять: рынок не ломает счёт резко.

Он даёт время.

И если в это время трейдер действует хаотично — замок становится глубже.

Что я делаю в первую очередь

Когда ко мне приходят с замком, я не ищу точку выхода сразу.

Это ловушка.

Первое, что я делаю — отключаю панику.

Потому что в панике невозможно управлять позицией.

Мы разбираем:

где была нарушена логика входа

какие зоны рынок реально защищает

где цена находится относительно диапазона и ликвидности

💡 Уже на этом этапе у 70% трейдеров появляется понимание,

что ситуация не критична — она просто неуправляемая.

Вскрытие замка — это процесс, а не кнопка

Я не «рву» замки и не даю советов в стиле «подожди, может отскочит».

Я работаю через структурное восстановление позиции:

перераспределение объёма

фиксация части риска

работа от зон, а не от эмоций

Рынок всегда даёт возможность выйти.

Но только тем, кто действует по сценарию, а не по страху 🔥

Почему хаос — главный враг

Большинство трейдеров теряют деньги не из-за рынка,

а из-за желания сделать хоть что-нибудь.

Передвинуть стоп.

Добавить объём.

Открыть встречную сделку без плана.

Я учу делать наоборот:

если нет чёткого действия — ничего не делать.

Это и есть профессиональный уровень.

Результат, к которому мы приходим

После работы с замком трейдер получает не просто выход из позиции.

Он получает:

понимание, как не попадать в такие ситуации снова

навык хладнокровного управления риском

систему, а не набор случайных решений

🚀 И самое важное — уверенность, что рынок больше не управляет им.

Главное

Замок — это не ошибка.

Ошибка — это продолжать действовать без системы.

Моя работа — не спасать депозиты.

Моя работа — учить думать как трейдер, а не как игрок.

Потому что рынок уважает только одно —

дисциплину, логику и спокойствие.

JTO short сетап от 17 января 2026#JTOUSDT

SHORT (белая стрелка)

Диапазон входа

0.4340 - 0.4444

План

Ждем заход цены в диапазон 🔜 подтверждение на МТФ 🔜 вход в сделку

⛔ Стоп лосс над уровнем 0.4389 не более 2.5 процента от точки входа

⚡️ Риск ≤ 1 2 процента от депозита

#JTOUSDT

SHORT (зелёная стрелка)

Диапазон входа

0.4632 0.4741

План

Ждем заход цены в диапазон 🔜 подтверждение на МТФ 🔜 вход в сделку

⛔ Стоп лосс над уровнем 0.4741не более 2.5 процента от точки входа

⚡️ Риск ≤ 1 2 процента от депозита

Марчук Пётр-трейдер. Как я помогаю трейдерам вскрывать замки В трейдинге есть момент, который ломает большинство.

Не вход. Не выход.

А замок и просадка, которые затягиваются и начинают давить на психику 📉

Я регулярно работаю со счетами трейдеров, где рынок ушёл против позиции, эмоции уже взяли верх, а каждое действие делается из состояния страха. В таких ситуациях моя задача — вернуть контроль, а не «героически спасти» счёт.

Почему замок — не ошибка

Первое, что я объясняю трейдеру:

замок — это не провал, а следствие отсутствия плана работы с нестандартной ситуацией.

Рынок не обязан идти по твоему сценарию.

Он обязан быть прочитан.

Большинство воспринимают замок как тупик. На практике — это пауза, в которой рынок чаще всего:

накапливает объём

переходит во флет

готовит импульс

Проблема не в замке, а в том, что трейдер:

не понимает, где он находится в структуре

начинает дёргаться

усугубляет просадку хаотичными действиями

С чего я начинаю работу со счётом в просадке

Когда я подключаюсь к счёту, меня не интересует прошлое:

кто где ошибся

почему не закрыл раньше

какие эмоции были

Меня интересуют три вещи:

Где сейчас цена относительно диапазона

Есть ли накопление или рынок в импульсе

Какой риск уже зафиксирован, а какой — потенциальный

Очень часто оказывается, что ситуация не критическая, но трейдер уже морально «слил счёт» в голове.

Почему резкие действия почти всегда вредят

Классическая ошибка в замке — желание срочно что-то сделать:

закрыть половину

перевернуться

«усреднить, чтобы быстрее выйти»

Рынок не любит спешку.

Он любит выжидание и точность ⏳

Выход из просадки — это процесс, а не кнопка.

Он строится через:

работу с диапазоном

постепенное снятие давления

контроль риска, а не надежду

Разные просадки — разные решения

Я всегда разделяю просадки на три типа:

Лёгкая — рынок временно против, структура читается

→ решается без смены логики торговли

Средняя — цена застряла в диапазоне

→ требуется аккуратная работа внутри флета

Глубокая — серия ошибок + эмоциональные решения

→ здесь важнее психология, чем техника

И главная правда:

не каждую ситуацию нужно «спасать», но большинство можно стабилизировать.

Что меняется у трейдера после выхода из замка

Самое ценное — не закрытая просадка.

А то, что трейдер:

перестаёт бояться минуса

начинает видеть рынок шире

перестаёт искать «идеальный вход»

Замки вскрываются не индикаторами и не сигналами.

Они вскрываются мышлением и дисциплиной 🧠

Итог

Рынок не наказывает.

Он обучает, но обучение дорогое для тех, кто действует на эмоциях.

Моя задача — показать, что:

замок — это рабочая ситуация

просадка — часть профессии

контроль всегда можно вернуть

Если ты читаешь рынок, а не борешься с ним —

выход найдётся всегда 📊

ASTS 4H: интернет из космоса или очередная орбитальная мечта?Технически акция AST SpaceMobile (ASTS) удерживает ключевую поддержку в зоне $61–69, где проходит 0.618 уровень коррекции Фибоначчи от летнего импульса. На 4H-графике формируется структура «коррекция–накопление» с признаками стабилизации: стохастик разворачивается вверх, объёмы снижения уменьшаются, а покупатели защищают локальное дно. Сценарий роста остаётся приоритетным, пока цена удерживается выше $61. Цель: возврат к $100 и потенциальное продолжение тренда в район $135, где сходятся геометрия расширения и зона предыдущего импульсного максимума.

Фундаментально компания по состоянию на ноябрь 2025 года выглядит одной из самых перспективных в секторе спутниковых коммуникаций, но при этом остаётся убыточной и капиталоёмкой. AST SpaceMobile завершила развертывание тестовой группировки спутников BlueWalker и готовится к коммерческому запуску сети прямого подключения смартфонов к спутникам. Главная веха - успешные прямые соединения с обычными телефонами без дополнительного оборудования, что подтверждено совместными тестами с AT&T и Vodafone. Этот технологический прорыв позволяет компании позиционировать себя как первый глобальный провайдер мобильного интернета из космоса.

Выручка за первые девять месяцев 2025 года превысила $55 млн, что почти вдвое выше прошлогоднего показателя, однако операционный убыток по-прежнему превышает $300 млн из-за затрат на производство спутников и запуск миссий. Денежные резервы составляют около $180 млн, а долгосрочные обязательства - около $260 млн, что заставляет компанию активно искать новые партнёрства и грантовые программы. Ключевой драйвер на будущее - запуск коммерческих услуг с 2026 года через партнёров AT&T, Vodafone и Rakuten. Если проект достигнет заявленных целей покрытия и пропускной способности, потенциал оценки может вырасти кратно.

Сектор спутниковых технологий сейчас находится под вниманием инвесторов благодаря росту интереса к орбитальной связи и конкуренции со стороны Starlink и Lynk Global. В отличие от них, ASTS делает ставку на интеграцию со стандартными мобильными сетями и смартфонами, что при успехе станет уникальным преимуществом. Основные риски - высокая стоимость капитала, возможные задержки запусков и зависимость от партнёрских контрактов.

Тактический план: удержание выше $61 - сигнал к продолжению роста, ближайшие цели $100 и $135. Потеря $60 аннулирует бычий сценарий и откроет путь к более глубокой коррекции.

Компания уже доказала, что может соединить телефон и орбиту - теперь осталось соединить убытки и прибыль.

AMAT 1W - ретест шеи перед новым рывком?На недельном графике Applied Materials (AMAT) видим классический перевёрнутый паттерн “Голова и плечи” - чистый, как по учебнику. Пробой линии шеи произошёл на $226, после чего цена логично ушла на ретест в зону $211–200.

Именно там проходит ключевая поддержка и шея модели - зона, где быки могут снова проявить себя.

Если покупатели удержат $200, структура сохранится, и рынок получит шанс реализовать цель по паттерну в район $277, что совпадает с расширением Фибо 1.618.

С фундаментальной стороны AMAT по-прежнему сильна - спрос на оборудование для производства чипов остаётся устойчивым, а сектор полупроводников восстанавливает импульс.

Так что текущее снижение - не повод для паники, а, скорее, возможность для тех, кто пропустил пробой.

Иронично, что паттерн с «головой» и «плечами» здесь говорит не о падении, а наоборот о росте. Видимо, рынок просто решил взглянуть на мир с другого угла

Novo Nordisk (NVO) 1WЯ смотрю на недельный график NVO на конец 2025 года, и здесь уже не про эмоции после снижения, а про структуру и оценку. После сильного импульсного роста 2022–2024 годов бумага прошла глубокую коррекцию и в 2025 сформировала зону сильной недельной поддержки в диапазоне ~50–55 USD, где сходятся объёмы, профиль рынка и исторический спрос. От этой зоны цена начала стабилизироваться, продавцы теряют инициативу, а волатильность постепенно сжимается.

Технически рынок перешёл в фазу базирования после снижения. На недельном таймфрейме RSI вышел из перепроданности и держится в нейтрально-бычьей зоне, MACD формирует разворотную структуру с дивергенцией, объёмы на падении снижаются, а в зоне поддержки фиксируется накопление. Пока цена удерживается выше недельной базы и не обновляет минимумы, сценарий остаётся восстановительным, с первыми ориентирами возврата к зонам 72–75 USD и далее 90–92 USD при подтверждении импульса.

Фундаментально на конец 2025 года Novo Nordisk остаётся одной из самых сильных компаний в секторе здравоохранения по качеству бизнеса. Выручка по итогам последних отчётных периодов превышает 39 млрд USD, при этом ключевое направление Diabetes & Obesity Care продолжает доминировать и показывает устойчивый рост, формируя более 85% совокупных доходов. Географически основной вклад дают США и Европа, при этом международные рынки сохраняют положительную динамику расширения.

По денежным потокам компания выглядит устойчиво: операционный денежный поток превышает 18 млрд USD (TTM), свободный денежный поток остаётся положительным, несмотря на высокие инвестиции в расширение мощностей и R&D. Дивидендная политика сохраняется: TTM дивидендная доходность около 2,3%, выплаты регулярные, с коэффициентом payout в районе 35–36%, что оставляет пространство для роста и реинвестирования.

Важно, что текущая коррекция в 2025 году не сопровождалась деградацией бизнеса. Это не кризис модели, а переоценка темпов роста после экстремально сильного ралли предыдущих лет. Рынок уже заложил более консервативные ожидания по росту прибыли, и именно это создаёт асимметрию: фундамент остаётся сильным, а цена уже прошла фазу сжатия мультипликаторов.

Тактически я рассматриваю NVO, как долгосрочную историю качества, где 2025 год стал годом очистки перегретых ожиданий. Пока цена удерживает недельную поддержку и формирует базу, потенциал восстановления остаётся открытым. Это не идея «на один день», а ставка на компанию, которая продолжает генерировать деньги, масштабироваться и удерживать лидерство в ключевом сегменте медицины.

Иногда лучший момент - это не пик эйфории, а момент, когда рынок уже испугался, а цифры всё ещё на месте.

UPS 1W - доставка разворота уже в пути?На недельном графике UPS видно , как цена нашла прочную опору в зоне $82–90, откуда ранее уже начинались крупные восходящие движения. Формируется база для возможного выхода из нисходящего канала, что может стать отправной точкой нового цикла роста.

Технически сетап выглядит привлекательно: пробой верхней границы канала подтвердит намерения быков. Цели по уровням Фибоначчи находятся в областях $158, $176 и $202 - пространство для роста внушительное.

Фундаментально компания держится уверенно: UPS оптимизирует издержки, повышает автоматизацию логистических процессов и готовится к сезону праздничных доставок. Растущие объёмы e-commerce и стабилизация расходов на топливо создают условия для восстановления прибыли. Любое улучшение отчётности может стать катализатором сильного импульса вверх.

* UPS объявила, что 28 октября 2025 года представит результаты Q3.

* Компания вводит повышенные сезонные сборы и тарифы на перевозки с 26 октября в преддверии праздничного периода - это может временно снизить спрос.

* Также UPS объявила о планах оснастить 5 000 своих грузовиков кондиционерами воздуха в наиболее жарких регионах США - шаг по улучшению условий труда, но с расходами.

* Высокая дивидендная доходность (~7.5%) вызывает вопросы об устойчивости: выплата почти достигает свободного денежного потока.

Тактический план остаётся прежним - пока зона $82–90 удерживается, приоритет у покупателей. Достаточно пробить трендовую сверху, чтобы началась “доставка” в сторону $200+.

SMLT показывает силу на графике и подтверждает ее отчетностьюЦена SMLT корректируется к зоне от 877 до 888.5 где проходит область спроса и уровни Фибоначчи 0.5 и 0.618. В этой же зоне сформировался золотой крест ма50 и ма100 что усиливает вероятность продолжения восходящего движения. Пока цена торгуется выше диапазона от 877 до 888.5 структура остается конструктивной. Уверенное закрепление выше 913.5 откроет путь к 990 затем к 1140.5.

Компания

Группа Самолет является одним из крупнейших девелоперов России. Компания специализируется на жилой недвижимости городской инфраструктуре управлении объектами и цифровых экосистемах для клиентов.

Самолет завершил 2024 год историческими показателями. Выручка составила 339.1 миллиарда рублей что стало рекордным значением для компании. Валовая прибыль достигла 110.3 миллиарда рублей. Показатель EBITDA составил 83.6 миллиарда рублей а скорректированная EBITDA достигла 109.2 миллиарда рублей. Чистая прибыль за 2024 год составила 8.2 миллиарда рублей что отражает влияние роста затрат и изменений в структуре проектов.

Продажи за 2024 год выросли до 1301.8 миллиона квадратных метров. Денежный объем продаж достиг 282 миллиардов рублей. Эти показатели подтверждают высокий спрос на проекты компании.

На конец 2024 года чистый корпоративный долг составил 116.1 миллиарда рублей. С учетом корректировок долговая нагрузка составляет 205.7 миллиарда рублей. При этом коэффициент долг на скорректированную EBITDA находится на уровне около один целая ноль шесть что остается ниже среднего по отрасли.

Результаты за первое полугодие 2025 года подтверждают устойчивость бизнеса. Выручка за шесть месяцев составила 170.97 миллиарда рублей. Валовая прибыль достигла 65.12 миллиарда рублей. Скорректированная EBITDA составила 57.5 миллиарда рублей что отражает рост операционной эффективности. Компания усиливает региональное присутствие увеличивает портфель проектов и продолжает развивать цифровые сервисы. Земельный банк превышает 55 миллионов квадратных метров что обеспечивает стабильный горизонт выручки на многие годы.

Пока цена находится выше диапазона от 877 до 888.5 рынок сохраняет восходящую структуру. Прорыв уровня 913.5 станет подтверждением активности покупателей. Выход выше 990 усилит вероятность достижения 1140.5. Уход ниже 860 станет сигналом углубления коррекции однако реакция покупателей в зоне спроса и наличие золотого креста создают сильный аргумент в пользу сценария роста.

Иногда график намекает тонко а отчетность подтверждает громко. И в случае Самолета оба сигнала звучат в одну сторону.

Вторая попытка зашортить $PLTRИдея всё та-же слишком высокое значение P/E (300+)

Прошло заседание ФРС. Наверно это и было фактором который держал акции выше на ожиданиях. Зашёл в шорт.

Оригинал идеи:

LULU 1D - гибкость не только на коврикеНа дневном графике Lululemon Athletica (LULU) формируется симметричный паттерн AB=CD, который указывает на возможное завершение коррекции и начало новой восходящей волны. Цена протестировала сильную buy zone 164–167, где проходит ключевая дневная поддержка и отмечается рост объёмов. Здесь же сформировалась разворотная свечная структура - сигнал о том, что покупатели постепенно берут инициативу.

Техническая картина выглядит убедительно: структура движения полностью симметрична, RSI демонстрирует бычью дивергенцию, а MA50 начинает плавно разворачиваться вверх, что усиливает вероятность смены локального тренда. Первая цель по модели находится на уровне $230 , вторая в зоне $340

Фундаментально компания продолжает чувствовать себя уверенно. Lululemon остаётся лидером сегмента premium activewear, удерживая долю рынка на фоне конкуренции с Nike и Alo. Руководство активно развивает мужскую линейку и направление обуви, которое уже приносит более 25% общей выручки. География продаж расширяется: новые магазины открываются в Южной Корее, ОАЭ и Германии. Параллельно компания оптимизирует логистику и увеличивает долю онлайн-продаж, что положительно отражается на марже.

В последнем квартальном отчёте за сентябрь зафиксирован рост выручки на 9% год к году и увеличение прибыли на акцию выше ожиданий аналитиков Уолл-стрит. Высокая лояльность клиентов (более 90% повторных покупок) и стабильная маржинальность формируют сильный фундамент для среднесрочного восстановления котировок.

Тактический план: рассматривать покупки в диапазоне 164–167, частичная фиксация прибыли вблизи 230, а при продолжении импульса - целевой уровень 340. Важно дождаться подтверждения пробоя и не торопиться - даже в йоге успех приходит с выдержкой.

Шорт очень дорогого Палантира $PLTRДостаточно одного значения P/E - 395!!!

Надо только найти точку для шорта и соответствующую конъюнктуру рынка. S&P и NASDAQ открылись слабо. PLTR торгуется ниже открытия недели.

Открыл шорт

Цель - перекрытие гэпа (около открытия Декабря 2025).

Стоп/отмена сценария - рост и торговля выше открытия недели.

Возможен и более глобальный таргет в $100 (открытие 2025 года), но для него нужны веские основания.

BCY short ( 4h ) сетап от 6 декабря 2025Разделил на два сетапа только потому, что может цена и не дойти до данного диапазона, но надо понимать, что на рынке торопиться не стоит, поэтому есть два варианта по данному активу .

Диапазон входа

637.16 647.14

Логика

Цена подходит к отмеченному ОБ 4ч и зоне FVG 4ч где ранее уже была реакция. Ожидаем что при повторном заходе в этот диапазон произойдет поглощение ликвидности сверху и формирование разворота вниз.

Аргументы

OB 4ч 🔹 FVG 4ч 🔹 ликв 🔹ЗИ 🔹 RSI

План

Ждем заход цены в диапазон 🔜 подтверждение на МТФ 🔜 вход в сделку

Цели

🎯 555

🎯 509

🎯 440

⛔ Стоп лосс над уровнем 647.14 не более 2.5 процента от точки входа

⚡️ Риск ≤ 1 2 процента от депозита

#UNI. БОЛЬШИЕ ДВИЖЕНИЯ ЕЩЕ ВПЕРЕДИ?!Актив глобально движется в восходящем тренде и сейчас находится в зоне набора у нижней границы, вблизи трендовой линии, которая выступает в роли поддержки.

После возможной консолидации ожидаю импульс к нисходящей трендовой, а там уже буду наблюдать за силой покупателя/продавца.

DYOR. NFA

#ASTER. НОВАЯ ВОЗМОЖНОСТЬ ДЛЯ ВХОДА? 100% ЛОНГ?!Вновь попробуем заработать на данной монете.

До этого был сетап, который дал ошеломительную прибыль (публиковал в ТГ) ✅

Поэтому текущие значения расцениваю, как возможность забрать новое хорошее движение. Вероятно перед ростом еще раз протестирует область 0.88-0.9$ , но позицию беру уже сейчас и готов подождать отработки.

Рекомендую не использовать высокие плечи. Максимум 5-7х.

Стоп ставлю на 0.8476$

DYOR. NFA

#BTC. ЧЕГО ОЖИДАТЬ ПОСЛЕ ПРОЛИВА?!Рыночек с раннего утра получил мощный импульсный пролив, хотя конец недели/месяца был достаточно оптимистичным.

Но что теперь?

По Биткоину у нас картина в целом не изменилась, сейчас д аже лучше зона для отскока к области 96-97к$ (там и как раз трендовая, которую необходимо протестировать).

Поэтому данное снижение, я надеюсь, будет как локальное коррекционное перед отскоком к трендовой, а там уже будем смотреть.

Если с текущих польемся вниз, то будет совсем грустно, может новостей ФРС подвезет каких-нибудь позитивных - будем наблюдать 👍

DYOR. NFA

#USDT. ДОМИНАЦИЯ USDT. БЛИЖАЙШИЕ ОЖИДАНИЯ Неприятно видеть ракету на текущем индексе, но это рынок:)

С прошлого разбора потянули еще выше, что и спровоцировало падение рынка в том числе, cейчас пришли к хаям и предполагаю, что коррекция с текущей зоны лишь вопрос времени.

Падение доминации USDT = рост рынка криптовалют ✅

DYOR. NFA

Kamebit, Coinstore, Deribit — аналитический взглядВыбор торговой платформы остаётся одним из ключевых решений для любого участника крипторынка. При сравнении площадок трейдеры обычно обращают внимание на комиссии, скорость вывода средств, доступность инструментов и общую стабильность работы.

Среди множества вариантов интерес представляют три биржи — Kamebit, Coinstore и Deribit, каждая из которых реализует собственный подход к организации торгов и управлению рисками.

Kamebit

Площадка ориентируется на международную аудиторию и предоставляет базовые пары с BTC и ETH, а также ряд активов с повышенной волатильностью. Интерфейс простой и интуитивный, комиссии прозрачны, что удобно при расчёте издержек.

Относительно невысокие объёмы торгов формируют рыночную среду, в которой иногда наблюдаются краткосрочные расхождения цен — интересный аспект для анализа арбитражных возможностей. Платформа также применяет стандартные меры защиты аккаунтов и поддержку двухфакторной аутентификации.

Coinstore

Биржа использует децентрализованный подход к управлению и уделяет внимание безопасности данных пользователей. Среди применяемых механизмов — шифрование, двухфакторная аутентификация и холодное хранение активов.

Площадка поддерживает различные направления торговли: спотовые и фьючерсные операции, OTC, стейкинг и NFT-сегмент.

Комиссионная структура остаётся конкурентной, а функционал доступен как через веб-интерфейс, так и в мобильных приложениях. Coinstore привлекает внимание трейдеров за счёт широты инструментов и интеграции дополнительных сервисов в единую экосистему.

Deribit

Deribit известна среди профессиональных участников рынка благодаря фокусу на опционах и фьючерсах на криптовалюты. Площадка внедрила многоуровневую систему защиты, включая хранение большинства средств на холодных кошельках и двухэтапную аутентификацию. Для анализа и управления позициями предусмотрены специализированные инструменты — “Мастер опционов”, “Конструктор позиций” и метрики Deribit.

Биржа также поддерживает продвинутые торговые функции, такие как iceberg-ордера, TWAP, OCO и трейлинг-стоп. Комиссии остаются на умеренном уровне, что делает площадку удобной для тех, кто работает с деривативами.

Что учитывать при выборе криптобиржи

При оценке торговых площадок важно обращать внимание на:

уровень ликвидности и глубину стакана,

прозрачность комиссий,

скорость обработки транзакций,

наличие инструментов аналитики и API-доступа,

механизмы защиты и удобство интерфейса.

Выбор между централизованной и децентрализованной моделью зависит от индивидуальных предпочтений трейдера. Главное — убедиться, что площадка соответствует вашим требованиям по безопасности и скорости доступа к рынку.

Kamebit, Coinstore и Deribit представляют разные подходы к организации торгов и могут использоваться для анализа рыночной инфраструктуры.

Каждая из них имеет собственные особенности — от структуры комиссий до набора инструментов.

Изучение таких площадок помогает лучше понимать, как развивается рынок криптовалют и какие возможности он открывает для трейдеров разных уровней.

LKOH 1D: Узко, тихо, тревожноС мая 2024 года акции Лукойла торгуются в чётком прямоугольнике между 6000 и 8000 руб. Внутри этой зоны образовался медвежий вымпел — флагштоком выступает резкое падение с 8000 до 6000, а текущая консолидация на сужающемся объёме оформляет финальную часть фигуры. Картину усиливает пересечение MA50 и MA200 сверху вниз — технический death cross, усиливающий давление. RSI остаётся в нейтральной зоне, но динамика сужения указывает на приближение импульса. Если происходит пробой вниз, цель по модели уходит в зону 4850 руб. — расширение 1.618 по Фибоначчи. Ключевая поддержка перед этим — 6460, её пробой откроет движение. Альтернативный сценарий — возврат выше 7010 и закрепление над 0.5 Фибо, что временно отложит реализацию фигуры.

Фундаментально Лукойл завершил 2024 год с ростом выручки до 8,62 трлн руб., но с падением чистой прибыли на 26,5% — до 848,5 млрд. На фоне роста капзатрат и операционных расходов компания демонстрирует сжатие финансовой эффективности, однако сохраняет сильную дивидендную политику: суммарные выплаты составили 1055 руб. на акцию, что даёт доходность около 7,5%. Несмотря на устойчивую выручку и дисциплину по выплатам, давление на котировки сохраняется — как со стороны внешнего фона, так и из-за технической слабости. Пока структура не сломана, базовый сценарий — пробой вниз по фигуре и реализация цели.

ALGO LONG 100%Точка входа: 0,824

Тейки:

Тейк 1: 0,848

Тейк 2: 0,868

Тейк 3: 0,888

Идея:

Вход при достижении цены 0,824, установка тейков на указанных уровнях для частичной фиксации прибыли. Можно использовать стоп-лосс чуть ниже точки входа, например, 0,814, чтобы ограничить убытки.

От пользователей к агентам: Zoom&PayPal в игре нового поколенияВ данном видео проанализировал техническую картину по акциям NASDAQ:ZM и NASDAQ:PYPL , рассмотрел финансовые результаты компаний за последние годы /кварталы.

Zoom

На Zoomtopia 2025 компания Zoom представила AI Companion 3.0 —ИИ агент, способный превращать разговоры в действия, анализируя внутренние и внешние данные, автоматизируя задачи и повышая качество работы. Функция будет доступна бесплатно для пользователей платных аккаунтов Zoom Workplace с ноября 2025 года, а расширенная версия Custom AI Companion — за $12/пользователь/месяц. Также анонсированы новые решения для бизнеса: Zoom Revenue Accelerator для продаж и обновлённый Zoom Virtual Agent с поддержкой собственного голоса бренда и агентного ИИ. Эти шаги подчеркивают стратегию Zoom по трансформации в AI-first платформу, создающую дополнительные потоки выручки и укрепляющую конкурентные позиции на рынке.

PayPal

PayPal активно расширяет бизнес-модель за пределы традиционных платежей. Компания запустила PayPal Ads Manager — инструмент, позволяющий малым и средним бизнесам зарабатывать на размещении рекламы на своих площадках через данные PayPal. Это шаг к превращению платформы в экосистему с новыми источниками дохода.

Кроме того, PayPal объявила о запуске BigCommerce Payments Powered by PayPal, который позволит торговцам принимать оплату, использовать BNPL-сервисы («купи сейчас — заплати позже») и управлять средствами через единый интерфейс.

В рамках опроса «From AI to BNPL» PayPal подчеркнула, что продавцы могут увеличить продажи в праздничный сезон, используя ИИ-инструменты и гибкие формы оплаты.

В целом компания делает ставку на интеграцию ИИ, рекламу и BNPL-решения, чтобы увеличить доходность и удержание клиентов.

LMIA/USDT. Ребрендинг ORN, "яркой" звезды.Новая монета со старым названием, которая вероятнее всего повторит свою историю.

В данный момент цена - 94.63% ( ORN максимальная -98.36%).

Цена находится в зоне условной капитуляции ( если так можно говорить о монетах "без дна" ).

Рассмотрим только локальную работу, так как глобально есть более интересные монеты.

Цена в данный момент находиться в нижней части канала 139 %.

Вход ТОЛЬКО при развороте цены и объёме покупателя.

Цели: 1 0.2124 - 51 % прибыль( 30 % от позиции)

2 0.2847 - 104 % прибыль ( 60 % от позиции)

3 0.3018 - 115 % прибыль ( 10% от позиции )

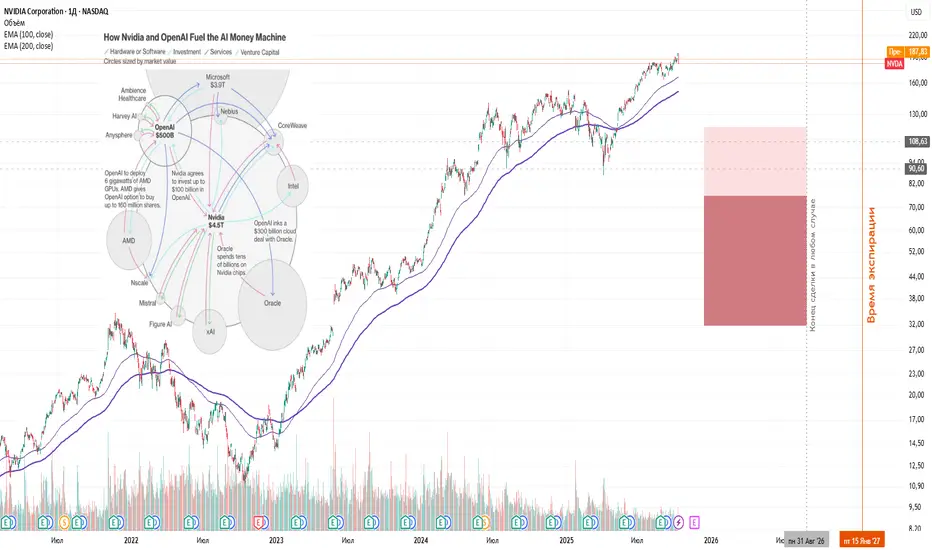

Стравливание давления в AI-пузыреПосмотрел я на карту AI-инвестиций, на которой вся IT-верхушка связалась в один большой уроборос мутуального самопокусывания.

Я несколько разных вариантов рассматривал, как по инструментам (конкретным компаниям), так и по страйкам и по дням экспирации. И если мой теорикрафтинг меня не подвёл, самой лучшей стратегией под мой план является PUT-опцион на 15 января 2027 на Strike 180.

Мой базовый сценарий: распродаться до 31 августа 2026 включительно (за 136 календарных дней до экспирации) при ЛЮБОМ сценарии.

По θ (тете) я к 31 августа потеряю всего 50% стоимости опциона, если ни IV ни цена не сдвинутся (хотя IV это и есть движение цены).

Почему NVDA? Думаю, они больше всех пострадают, так как упадёт спрос на их GPU & TPU.

Куда цена пойдёт?

Обычно надо смотреть на зоны проторговки, но на текущих ценовых уровнях НЕТ НИКАКОЙ ЗОНЫ ПРОТОРГОВКИ, потому что NVidia на своих исторических хаях.

Я нацелен на цену базового актива в 120 и ниже. При такой профит от сделки составит примерно 200%.

Если ориентироваться на цену не ниже 150$, то выгоднее брать опционы на страйк 220 на тот же срок, но там профит всего 60% (с потенциальным риском на все 100%, напоминаю).

Если бы мог позволить себе зайти на более крупную сумму, то рассматривал дополнительно опционы на страйки 80-90.

Через 3 месяца я подумаю о ребалансировке этой сделки, может быть расширю.

⚠Внимание! Опционы это всегда крайне высоко-рисковые операции, где вы можете потерять все вложенные деньги . Поэтому я захожу на крайне ограниченную часть своего депо.

Для меня не будет ущерба, даже если эта сделка покажет -100%.

Пользуясь случаем, передаю привет Василию Олейнику.

Карта инвестиций взята с Bloomberg News reporting.