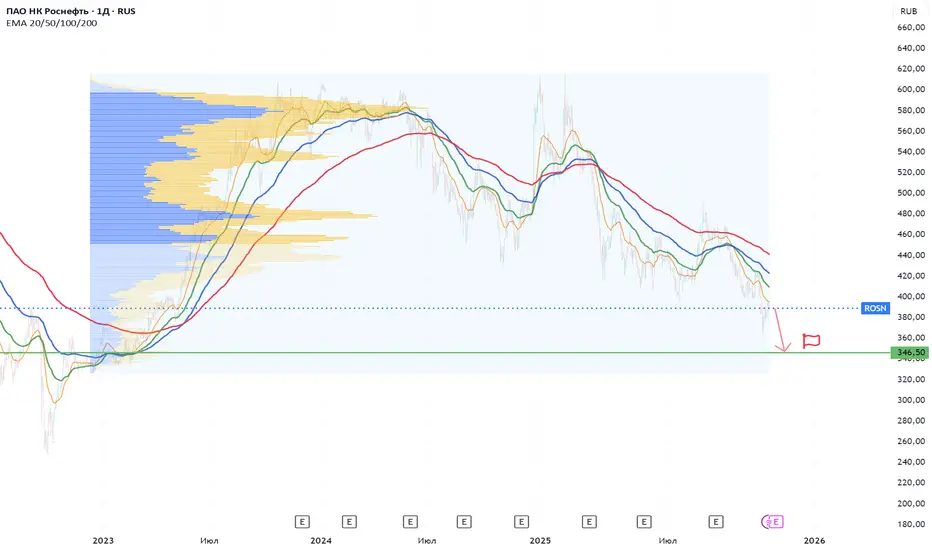

Р_О_С_Н_Е_Ф_Т_Ь__(шорт от 06.11.2025)Вхожу в шорт Роснефти по 389.2

На минутных тф развернулись в сторону снижения, как по индексу Мосбиржи, так и в Роснефти. На часах и днях по прежнему в нисходящем тренде по скользящим средним.

Рекомендация: ШОРТ

Rosneft

Роснефть еще немного упадет перед ростомВ ролике детально разбираю график и аргументирую свои предположения движения цены, применяю смарт мани, Эллиотта и Вайкоффа.

По моим расчетам цене еще выгоднее упасть, а потом уже резко, импульсно, расти.

#MOEX #rosn #роснефть #rosneft #Трейдинг #trading #АнализРынка #Вайкофф #Wyckoff #Elliotwave #ewa #ВолныЭллиотта #SmartMoney #Инвестиции #ФондовыйРынок #обучение #tradingeducation

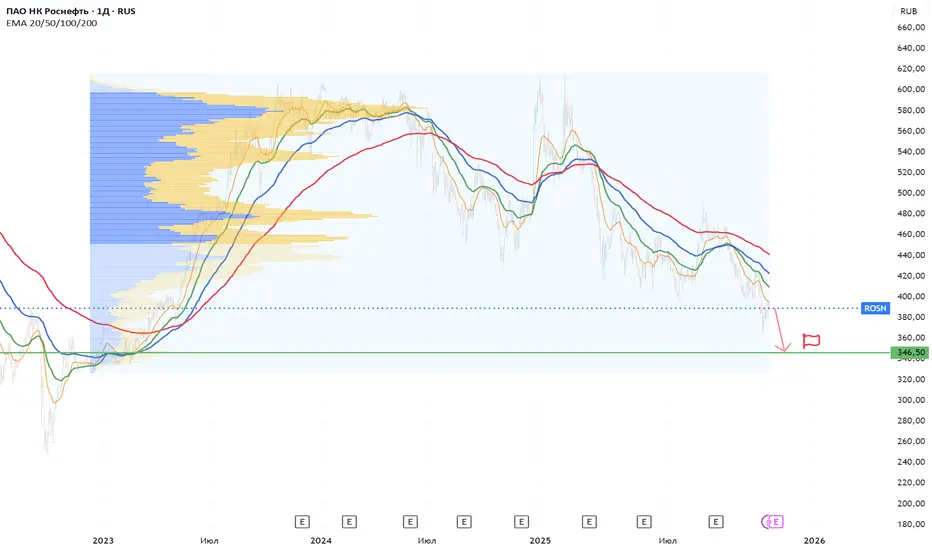

Р_О_С_Н_Е_Ф_Т_Ь__(шорт от 06.11.2025)Вхожу в шорт Роснефти по 389.2

По минутным тф развернулись в сторону снижения, в том числе и в индексе Мосбиржи.

По часовым тф и дням так же по прежнему находимся в нисходящем тренде по скользящим средним.

Рекомендация: ШОРТ

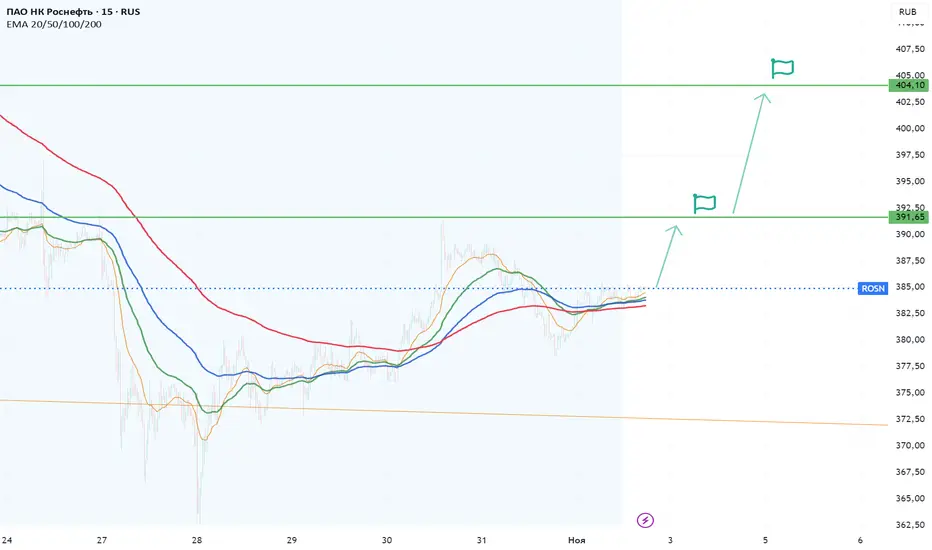

Р_О_С_Н_Е_Ф_Т_Ь__(лонг от 01.11.2025)Вхожу в лонг роснефти по 385

Конкретно Роснефть сформировала хороший локальный разворот в сторону роста на 15-и минутном тф.

Цели на графике.

Рекомендация: ЛОНГ

Р_О_С_Н_Е_Ф_Т_Ь__(шорт от 15.08.2025)Вхожу в шорт Роснефти по 473.5

Ключевой аргумент на графике.

Лонг Самолета сегодня закрыл.

Рекомендация: ШОРТ

Р_О_С_Н_Е_Ф_Т_Ь__(шорт от 18.07.2025)Вхожу в шорт Роснефти по 414.5

Все возможные пересечения по скользящим на старших тф реализовали.

На часовых аналогично реализовали все условия по дальнейшему снижению.

Ожидаю хорошей коррекции.

Рекомендация: ШОРТ

Р_О_С_Н_Е_Ф_Т_Ь__(шорт от 23.06.2025)Вхожу в шорт Роснефти по 440

Ключевые аргументы за снижение на графике.

Ожидаю снижения цены с потенциалом 20-30% Там у нас проходят 200-ые скользящие на месяцах. В идеале нужно к ним подойти.

Аналогично и в индексе Мосбиржи и нефти. Вчера опубликовал новую идею по индексу Мосбиржи.

Шорт Юнипро так же продолжаю удерживать.

Рекомендация: ШОРТ

Р_О_С_Н_Е_Ф_Т_Ь__(шорт от 19.06.2025)Вхожу в шорт Роснефти по 454.5

Сделка короткая с потенциалом снижения 4-8%

Далее буду смотреть по факту.

Ожидаю ретеста ранее пробитых 200-ых скользящих на 4-х часовом тф.

Разворота в лонг пока нет. Виден лишь вынос цены в моменте в сторону роста.

Рекомендация: ШОРТ

ROSN в след за нефтью видимо будет падать

Роснефть ( RUS:ROSN ) Вроде как и немного, но падение предполагается. В след за нефтью пойдёт вниз. На самом деле все новостные факторы уже отыграны и сейчас вопрос больше в том, что будет с рынком нефти в глобальном смысле. Посмотрим

Р_О_С_Н_Е_Ф_Т_Ь_(лонг от 17.02.2025)Вхожу в лонг Роснефть по 571

На часах сегодня гэпом пробиваем ЕМА 20 и закрепляемся над ней.

На часовом тф ЕМА 20 и 200-ые скользящие выстраиваются в параллель.

На всех минутных тф то же самое.

На недельном и дневном тф находимся над 200-ыми скользящими.

Роснефть будет тащить рынок вверх.

Рекомендация: ЛОНГ

ROSN РоснефтьДолгосрочный прогноз по Роснефти. Глобально вижу рост. Сейчас цена ходит в широком боковике от 400-430 руб. до 650 руб. После пробоя уровня 650 руб. и закрепления этого уровня, ожидаю дальнейшего роста в район 820-865 руб. Желтым обозначены возможные будущие уровни.

Пробой может произойти быстрее при позитивных новостях. Так же возможен вариант движения цены в широком боковике описанным выше, либо 500-650, пока не снимется перегретость по RSI (на месячном графике дивергенция по RSI).

Что еще указывает на дальнейший рост? На месячном графике цена протестила пробой 400-430 руб. и отскочила от EMA200.

Не является индивидуальной инвестиционной рекомендацией.

Роснефть [MOEX: ROSN]: уникальный случай в нефтяной отрасли🔍 Почему это интересно?

Роснефть — не совсем консервативная инвестиция, но обладает исключительными параметрами, которые сложно игнорировать. Среди ключевых факторов:

Политическое влияние. Уникальное преимущество компании — глава Роснефти Игорь Сечин, чья роль в российской политической и экономической системах трудно переоценить.

Дивиденды и перспективы. Наличие актива «Восток Ойл», который, несмотря на недооценку рынком, обещает значительный потенциал.

📈 Риски и парадоксы:

Роснефть балансирует между мощной политической поддержкой и сложностями менеджмента. Это не классический выбор для консервативного инвестора, но уникальные условия компенсируют значительную часть рисков.

🔮 О структурном дефиците нефти:

Долгосрочные тренды (недоинвестирование в добычу, рост спроса) указывают на возможность роста цен, но тактические факторы (санкции, замедление в Китае, влияние ОПЕК+) временно смещают реализацию этого сценария.

💡 Итого: Роснефть — это не просто инвестиция, а ставка на исключительное влияние и стратегическую значимость. Подходит для вдумчивых инвесторов, готовых учитывать нестандартные аспекты компании.

ℹ️ :

Представленная информация носит исключительно информационный характер и отражает мнение автора на дату публикации. Она не является предложением или рекомендацией к покупке или продаже финансовых инструментов. Прежде чем принимать инвестиционные решения, учтите ваши инвестиционные цели, финансовую ситуацию и уровень риска. Мы настоятельно рекомендуем проконсультироваться с профессиональным финансовым советником.

Роснефть (ROSN): И̶м̶п̶у̶л̶ь̶с̶ Диагональ Волновой Анализ Эллиотта акций «Роснефть»

.

🔵 Предпочтительный подсчёт

● RUS:ROSN ,🕐TF: 1W

Рис.1

Намедни взялся пересмотреть сценарий на индекс IMOEX в пользу умеренно бычьего, сместил приоритет с импульсного счёта на конечную диагональ. Пусть доля ROSN и составляет в индексе всего 2,23% , но в части волновой структуры графики очень схожи. В общем, скорректировал альтернативные и основной каунты и по Роснефти .

Предыдущий обзор

.

● RUS:ROSN ,🕐TF: 6h

Рис.2

Есть неплохой вариант подсчёта волны A в (X) двойным зигзагом ⓦ-ⓧ-ⓨ . Отсюда, учитывая, что подволна B тоже идёт по пути развития DZZ , велика вероятность, что (X) примет форму плоскости.

.

🔴 Альтернативный подсчёт

● RUS:ROSN ,🕐TF: 1W

Рис.3

Альтернативу с усложнением IV до боковой фигуры вынес для наглядности на отдельный каунт. В момент завершения двойного зигзага Ⓑ стоит присмотреться к как минимум частичной фиксации длинной позиции.

Роснефть / Технический анализ акций / Результаты за полугодиеПАО НК «Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных добычных компаний мира.

Производственные результаты за 1п. 2024 года:

1) Добыча жидких углеводородов в 1 пол. 2024 г. составила 92,8 млн т (3 796 тыс. барр./сут). Динамика показателя, прежде всего, обусловлена ограничением добычи нефти в соответствии с решениями Правительства РФ.

2) Добыча газа Компанией за 1 пол. 2024 г. составила 46,8 млрд куб. м (1 566 тыс. барр.н.э./сут). Более трети добычи газа Компанией обеспечивают новые проекты в Ямало-Ненецком автономном округе, введенные в 2022 г.

3) В результате добыча углеводородов Компанией в 1 пол. 2024 г. составила 131,3 млн т н.э. (5 362 тыс. барр.н.э./сут).

Финансовые результаты за 1п. 2024 года:

1. Выручка в 1 пол. 2024 г. составила 5,17 трлн руб. (+33,4% г/г).

2. EBITDA достигла 1,65 трлн руб. (+17,8%).

3. Маржа EBITDA составила 32%.

4. Соотношение Чистый долг / EBITDA на конец 1 пол. 2024 г. составило 0,96 п.

5. Чистая прибыль в 1 пол. 2024 г. выросла до 773 млрд руб. (+26,9%).

С учетом относительно слабого рынка нефти в последние месяцы, ожидаю, что финансовые результаты компании за 2 полугодие будут немного слабее текущих. При этом, на конец года, EPS (показатель прибыли на акцию) - ожидают выше значений прошлого года. Прогноз - 131 руб./акцию против 119.6 руб./акцию годом раннее.

Дивиденды:

Напомню, что Совет директоров Роснефти рекомендовал выплату дивидендов по итогам 9 месяцев 2024 г. в размере 36,47 руб. на акцию. Дата закрытия реестра - 10 января 2025 г. На выплату промежуточных дивидендов будет направлено 50% от чистой прибыли за 1 полугодие 2024 г.

Сравнительный анализ:

Рассматривая динамику акций российских нефтяных компаний с начала года, отмечу, что Роснефть - уступает по доходности акциям Лукойла, Сургутнефтегаз прив., Татнефти, но показывает себя лучше акций Газпромнефти. Доля акций Роснефти в индексе ММВБ всего 2,07%, однако, как видно по графику ниже -> корреляция с бенчмарком (как с котировками нефти) прямая и сильная.

Рассматривая сезонность актива , стоит отметить, что ноябрь - один из наиболее "слабых" месяцев по доходности: в среднем за период с 2015 по 2023 год - акции растут лишь на 0.88%, но декабрь, напротив - один из лучших месяцев - в среднем акции растут на 3.19%.

Технический анализ:

Недельный график.

После кризиса 2008 года, акции Компании начали формировать широкий восходящий канал. На текущий момент времени - котировки находятся вблизи медианной линии этого канала, при этом движения показываем под рядом алгоритмических линий: под wma 50 и wma 200. Для себя, отметил паттерн "расширяющийся треугольник" - такая фигура указывает на растущую неопределенность (с увеличением амплитуды колебаний цены на рынке нарастает напряжение, что говорит о возможном сильном движении в будущем). С моей точки зрения, вершина Е - уже сформировалась...

Дневной график.

Локально, ожидаю завершение формирования коррективной волны АВС к импульсу от весны этого года. То есть, рассчитываю на выход к 500 рублям за акцию. Из уровней сопротивления стоит отметить - 532.5 руб., диапазоны поддержки - вблизи 460 руб. и 425 руб. По горизонтальным кластерам объёма - видно, что значительные объёмы есть в районе 570 - 600 рублей (зона интереса продавца), 480 рублей (текущая цена находится именно в этом блоке объёмов) и в районе 320 - 340 рублей (зона интереса покупателя).

Стоит понимать, что пока не обновится максимум в районе 532 рублей - нисходящая структура сохранится (в ноябре был обновлен сентябрьских минимум). На фоне общего роста рынка в начале ноября, котировкам удалось закрепится в районе дневной wma50 (акции откупали на умеренно высоких объёмах). Сейчас, рассчитываю на выход к сопротивлению 487 рублей, далее жду попытки обновить максимум в районе 500 рублей.

Таким образом, в рамках среднесрочной торговли , акции стоит рассматривать к покупке, когда мы увидим разворот по рынку нефти и по индексу ммвб. Сейчас, по рынку нефти, ожидаю сохранение давления продавцов и постепенный выход Brent ниже отметки 70$ (подробнее см. на моих инф. ресурсах), по индексу ммвб - четкой разворотной среднесрочной картины пока тоже не наблюдаю... Соответственно, акции Роснефти интересны к спекулятивной покупке - цель отработка уровня 500 рублей, а вот среднесрочно, думаю, ещё дадут возможность купить акции дешевле текущих значений (присматриваюсь к поддержке 430, 386 рублей). Напомню, что многое сейчас зависит от новостного фона и геополитической ситуации + интересно увидеть реакцию рынка на заседание ЦБ по вопросам ключевой ставки в декабре (20 декабря). *какие-либо негативные/позитивные новости для российского рынка - существенно отразятся на цене акций (принимайте во внимание этот аспект)

Роснефть ждет хороший ростКоллеги, я привык к тому, что мои идеи по началу недооценивают. Когда приходит цена к цели мне говорят спасибо и жаль что не воспользовался.

На этот раз очередной поход цены но уже по роснефти. Первая цель 715 после будет добой на 900. Всем профита

ROSN (Роснефть), снижение до поддержки продолжается.Здравствуйте друзья. Ситуация на рынке Роснефти, как и Сбербанка скорее всего будет отличается от Газпрома на ближайшие недели. У нас есть большое накопление продаж, которые систематично распродают и появляются новые схожие объемы.

Я отметил на дневном графике 2 возможный варианта.

1) менее вероятен - рост к сильному сопротивлению - 527.4 в ближайшие недели.

2) более вероятен - продолжение снижения к поддержке - 483.0.

Удачных торгов!

ROSN (Роснефть), рост до 640 после аккумуляции.Добрый вечер, Роснефть дает массу сигналов на рост в среднесрочной перспективе (1-2 месяца). Удачных торгов.

Акции ChampionX Corp.: работа над улучшением показателей маржиChampionX является американской компанией, предоставляющей химические решения, инженерное оборудование и технологии, которые помогают компаниям бурить и добывать нефть и газ.

Компания работает в четырех сегментах:

👉 Сегмент "Производственные химические технологии" предлагает продукты и услуги, включая ингибиторы коррозии, ингибиторы образования накипи, деэмульгаторы и биоциды.

👉 Сегмент "Технологии производства и автоматизации" разрабатывает, продает и обслуживает ряд оборудования для механизированной добычи, решения для цифровой автоматизации, а также другое производственное оборудование.

👉 Сегмент "Технологии бурения" занимается производством и продажей поликристаллических алмазных резцов и подшипников под торговой маркой US Synthetic.

👉 Сегмент Reservoir Chemical Technologies производит пакеты жидкостей для гидроразрыва, добавки для бурения, добавки к цементу и другие продукты.

24 апреля ChampionX Corp. сообщила о сильных результатах за первый квартал 2023 г.: выручка совпала с ожиданиями, а скорректированная EBITDA и свободный денежный поток превзошли рыночные ожидания.

Текущая доходность капитала превышает диапазон безрисковой ставки Федерального резерва 5.00 - 5.25 процента (доходность + доходность объявленного в первом квартале 2022 года обратного выкупа акций в размере 250 млн. долларов), что не исключает потенциал дальнейшего роста акций компании, учитывая комментарии руководства о дальнейшей работе над улчшением показателей маржи.

Вот основные показатели за первый квартал 2023 года:

👉 Выручка составила 948.3 млн долларов США, увеличившись на 10 % по сравнению с прошлым годом.

👉 Чистая прибыль, относящаяся к ChampionX, в размере 63.5 млн долларов США увеличилась на 73% по сравнению с прошлым годом.

👉 Скорректированная чистая прибыль в размере 73.6 млн долларов США , увеличившись на 62% по сравнению с прошлым годом.

👉 Скорректированный показатель EBITDA в размере 175.6 млн долларов США увеличился на 41% по сравнению с прошлым годом.

👉 Денежные средства от операционной деятельности в размере 92.4 млн долларов США и свободный денежный поток в размере 69.4 млн долларов США.

👉 Выкуплено обыкновенных акций на 40 миллионов долларов.

👉 Маржа прибыли до налогообложения составила 9.7%, а рентабельность по скорректированному показателю EBITDA – 18.5%

Комментарии президента и главного исполнительного директора ChampionX Сивасанкаран «Сома» Сомасундарам:

«Глядя на второй квартал, мы ожидаем сезонного оживления в нашем международном бизнесе (вероятно, имея в виду продление контракта с IOC, - прим. автора) и сохранения положительной динамики в нашем бизнесе с более коротким циклом в Северной Америке.

Мы уже наблюдаем хороший рост объемов на международных рынках в апреле месяце. На консолидированной основе во втором квартале мы ожидаем, что выручка улучшится и составит от 970 млн до 1,0 млрд долларов.

Мы ожидаем, что скорректированная EBITDA составит от $182 млн до $190 млн.

Мы по-прежнему сосредоточены на увеличении маржи, и мы ожидаем, что наша скорректированная маржа EBITDA будет постепенно улучшаться в течение года, и теперь мы ожидаем, что коэффициент выхода превысит 20% в четвертом квартале этого года.

Мы ожидаем, что наше генерирование денежных средств в 2023 году будет сильным, поскольку мы конвертируем не менее 50% нашего скорректированного показателя EBITDA в свободный денежный поток.

Другие показатели I квартала 2023 года:

👉 В течение первого квартала ChampionX объявила, что ее Совет директоров увеличил на 13 процентов квартальный дивиденд до 0,085 доллара на обыкновенную акцию.

👉 Цифровая выручка выросла на 6% за квартал и на 32% по сравнению с прошлым годом благодаря автоматизации и пакету оптимизации добычи технологии скважинного зондирования.

👉 ChampionX получила как минимум на пять лет продление контракта на производство химикатов и услуг с IOC (India Crude Oil, Государственная индийская нефтяная корпорация) - крупнейшим оператором в Юго-Восточной Азии.

К слову говоря, недавнее соглашение "Роснефти" с IOC, подписанное во время визита исполнительного директора Роснефти Игоря Сечина в Индию, о чем сообщала Роснефть, о значительном увеличении поставок российской нефти, будет способствовать дальнейшему увеличению объемов добычи.

Внутренний спрос на топливо демонстрирует признаки устойчивого роста после длительного периода вялого спроса из-за пандемии.

"Индийские нефтеперерабатывающие заводы используют свои НПЗ более чем на 100% из-за высокого внутреннего спроса на топливо, хорошей маржи и увеличения закупок российских баррелей нефти с хорошей скидкой", — отмечают аналитики по экономике нефтеперерабатывающих заводов в Южной Азии из S&P Global Commodity Insights.

В среднем загрузка мощностей НПЗ при этом составляла около 110% в период с января по март, и ожидается, что она будет на таком же уровне в квартале с апреля по июнь.

Техническая картина в акциях ChampionX Corp. указывает на закрепление цены выше скользящей средней 5-летней, при том что технические индикаторы указывают на привлекательность покупок, с условием того стратегической задачей покупателей остается, как и в минувшие четыре года, - пробитие 35-долларового уровня.

C

Обзор по фондовому рынку. Нефтегазовый сектор.В этом обзоре рассмотрел состояние компаний нефтегазового сектора.

Акции компаний: Лукойл, Роснефть, Газпромнефть.

Успешной торговли.

Где фиксировать Роснефть? В данный момент мы у сопротивления 485, высока вероятность пробоя, который открывает цели в 560 и 608. Стоп ниже 464.

🛢️Роснефть (ROSN): развитие третьей волны импульса.●● Предпочтительный подсчёт

● ROSNEFT (MOEX) , 🕐TF: 1W

Рис.1

" При наличии волн (1)-(2) , первая из которых примет форму движущей волны — импульса или диагонали, актив вернётся в качестве перспективного инструмента долгосрочного инвестирования. " — комментарий с крайнего общедоступного обновления.

Торговая установка отработана .

_______________________________________

● ROSNEFT (MOEX) , 🕐TF: 1D

Рис.2

Ожидается продолжение роста в рамках промежуточной (3) .

_______________________________________

● ROSNEFT (MOEX) , 🕐TF: 4h

Рис.3

В рамках волны ((ii)) возможно усложнение коррекции до плоскости .

_______________________________________

_______________________________________

●● Альтернативный подсчёт

● ROSNEFT (MOEX) , 🕐TF: 4h

Рис.4

Альтернативный подсчёт предполагает развитие волны 1 of (3) в виде диагонали . Волна ⓘ в диагонали может быть завершена при достижении области, обозначенной розовым цветом.

_______________________________________

📚 Учебно-методическое пособие и большая Библиотека ⬇️⬇️⬇️⬇️

Роснефть. Ожидаю закрытие ГЭПа, откат и вверх!#ROSN Идея до 5 месяцев.

Лонг. Брать сейчас, докупать на откате от закрытия ГЭПа.

Цель1 - 385, Цель2 - 410, Цель3 - 465

Стоп - 324 (или когда напишу)

Аргументы:

+Должен быть выход из треугольника

+За месяц накопилась энергия на закрытие ГЭПа

+Затухание продавцов (их очень мало)

+Отыгран весь плохой фон из прошлого (у покупателей появляется доверие)

-Из минусов: не было выносных свечей. Перед походом вверх, могут вынести физиков, поэтому у нас такой длинный стоп.

Краткосрочно можно взять на закрытие ГЭПа, но это всего 4% - закроем 1-2 днями.

Торговая идея по Роснефти▪️Инструмент: #ROSN-3.23

▪️Тип ордера: sell limit

▪️Точка входа: 33486

▪️Стоп лосс: 33992

▪️Тейк профит: открытый

▪️Актуальность: 21.12.22

Рассмотрим один из возможных сценариев по фьючерсу на акции Роснефти. На данный момент начинает показывать признаки жизни и обновлять предыдущие локальные максимумы. Так же экспирация фьючерсов позади. Появляются первые сигналы коррекции и разворота, поэтому стараемся работать по минимуму. Попробуем забрать коррекцию от области сопротивления 33360 - 333593. Как раз это будет первый ретест данной области, поэтому ожидается неплохая отработка. Цели весьма скромные - возвращение к свежей поддержки на 32136. Актуален данный ордер до конца завтрашнего дня. Всем профита и хорошего настроения🤝