Оправдана ли цель в $7000 за счет трансформации золота?Мировой рынок золота переживает фундаментальную смену парадигмы: металл превращается из пассивного инструмента хеджирования в стратегическую необходимость. При госдолге США более $38 трлн и соотношении долга к ВВП выше 124%, отчет утверждает, что обесценивание суверенного долга стало математически неизбежным. Геополитические разломы, такие как захват президента Мадуро в январе 2026 года, вынуждают страны уходить от долларовых резервов. Запуск альянсом БРИКС в октябре 2025 года валюты «Unit», на 40% обеспеченной золотом, знаменует скоординированные усилия по ремонетизации золота как нейтрального резервного актива.

Конвергенция этих сил создает «дефицит предложения». На фоне глобального долга в $346 трлн и рисков кибервойн, золото подтверждает статус «аналогового хеджа», невосприимчивого к цифровым манипуляциям. Прогноз в $7,000 за унцию — это не спекуляция, а рациональная переоценка стратегического актива. Золото превратилось из простого инструмента диверсификации в «обязательный» материал для центробанков, технологических компаний и инвесторов, ищущих защиты от системного коллапса.

Помимо монетарной динамики, золото становится незаменимым для ИТ-инфраструктуры. ИИ-революция создает жесткий промышленный спрос: золото необходимо для терморегуляции в чипах, таких как NVIDIA B200. Этот «налог ИИ» навсегда выводит металл из обращения. Реформы Базель III дополнительно катализировали спрос, повысив статус физического золота до актива 1-го уровня (Tier 1). Кроме того, квантовые вычисления и развертывание Китаем сетей 6G создают совершенно новые источники потребления.

Semiconductors

Может ли поглощение кислорода вызвать беспроводную революцию?Компания Peraso Inc. (NASDAQ: PRSO) работает на стыке геополитики, физики и инноваций в области полупроводников в диапазоне 60 ГГц. Пока западные правительства демонтируют китайскую телекоммуникационную инфраструктуру в рамках инициатив «Rip and Replace» («Удали и замени»), Peraso становится стратегическим бенефициаром, предлагая чипы североамериканской разработки, произведенные на TSMC и соответствующие стандартам «Clean Network». Технология компании использует уникальную особенность атмосферной физики: молекулы кислорода поглощают сигналы 60 ГГц в радиусе 1–2 км, что создает как ограничение, так и стратегическое преимущество. Это явление обеспечивает пространственную изоляцию для повторного использования частот и встроенную безопасность физического уровня, что делает решения Peraso идеальными для плотных городских сетей, тактической военной связи и устройств VR/AR.

Руководство компании обладает признанным опытом в стандартизации новых технологий связи. Peraso владеет девятью ключевыми патентами для стандарта IEEE 802.11ay (WiGig), что дает преимущество при лицензировании. Несмотря на то, что выручка в третьем квартале 2025 года достигла 3,2 млн долларов (рост на 45% по сравнению с предыдущим кварталом), акции остаются сильно недооцененными, о чем свидетельствует попытка враждебного поглощения со стороны Mobix Labs по цене 1,30 доллара за акцию (премия 53%).

Инвестиционный тезис Peraso строится на трех столпах: геополитические факторы, уникальная физика 60 ГГц и патентный портфель. Основные риски включают быстрое расходование денежных средств и волатильность акций малой капитализации. Для инвесторов, ищущих асимметричные возможности в революции «беспроводного оптоволокна», Peraso представляет собой редкий шанс в секторе Deep Tech.

Сможет ли Mobileye превратить заказ на 19 млн единиц в лидерствоMobileye Global Inc. обеспечила себе трансформационный портфель заказов на 19 миллионов единиц благодаря двум крупным сделкам: 9 миллионов чипов EyeQ6H для систем ADAS следующего поколения американского автопроизводителя из топ-10 и предыдущему контракту с Volkswagen. Это достижение произошло в сложный период, отмеченный 50-процентным падением акций в 2025 году, однако оно сигнализирует о фундаментальном сдвиге в бизнес-модели компании. Переход от продажи базовых чипов безопасности по цене 40–50 долларов за единицу к предложению комплексной платформы «Surround ADAS» по цене 150–200 долларов за автомобиль означает утроение потенциальной выручки, утверждая Mobileye как поставщика программно-ориентированных платформ, а не просто производителя компонентов.

Технический фундамент этой стратегии опирается на чип EyeQ6H — 7-нанометровый процессор, способный обрабатывать данные с 11 датчиков, при этом намеренно исключая дорогостоящую технологию LiDAR. Этот экономичный дизайн позволяет реализовать функцию вождения по шоссе «без рук» на скорости до 130 км/ч для массовых автомобилей, объединяя множество функций в одном электронном блоке управления (ECU) и упрощая производство. Запатентованная технология Road Experience Management (REM™), использующая краудсорсинг данных от миллионов автомобилей для создания карт высокой четкости, создает существенный барьер интеллектуальной собственности для таких конкурентов, как Tesla и Nvidia. Возможности обновления «по воздуху» (OTA) гарантируют актуальность платформы на протяжении всего жизненного цикла автомобиля.

Тем не менее, Mobileye сталкивается со значительными трудностями, сдерживающими энтузиазм инвесторов. Поскольку 3 000 из 4 300 сотрудников находятся в Израиле, геополитическая неопределенность влияет на оценку компании и её операционную деятельность, что недавно привело к сокращению штата на 5% (200 человек). Конкуренция со стороны китайских соперников, таких как Huawei и Xpeng, разрабатывающих собственные решения, представляет экзистенциальную угрозу для доли рынка. Компания характеризует 2025 год как «переходный», сопряженный с проблемами складских запасов, но масштабный портфель заказов и улучшенная модель доходов делают 2026 год потенциально решающим. Успех зависит от безупречного вывода продуктов на рынок и способности сохранять технологическое лидерство в условиях геополитической напряженности и усиливающейся конкуренции в сфере автономного вождения.

Строит ли SanDisk фундамент экономики ИИ?Корпорация SanDisk (SanDisk Corporation) (NASDAQ: SNDK) вышла из состава Western Digital в феврале 2025 года в качестве компании, специализирующейся исключительно на флеш-памяти, идеально позиционированной для бума инфраструктуры искусственного интеллекта (ИИ). Акции компании взлетели до 230 долларов за акцию, при этом Morgan Stanley прогнозирует целевые показатели до 273 долларов, чему способствует редкое сочетание технологических инноваций, геополитического маневрирования и макроэкономических попутных ветров. Разделение высвободило значительную акционерную стоимость за счет устранения "конгломератного дисконта", позволив SanDisk проводить агрессивную стратегию, ориентированную исключительно на флеш-память. При этом бизнес жестких дисков (HDD) работает независимо.

Технология BiCS8 компании представляет собой прорыв в архитектуре 3D NAND, использующую конструкцию CMOS Bonded to Array (CBA), которая обеспечивает на 50% более высокую плотность битов и скорости ввода-вывода (I/O), достигающие 4,8 Гбит/с — критически важные возможности для рабочих нагрузок обучения и инференса ИИ. Этот технологический скачок, в сочетании со стратегическим производственным партнерством с Kioxia в Японии и расчетной продажей китайских активов компании JCET, позволяет SanDisk ориентироваться в американо-китайском конфликте в области полупроводников, сохраняя при этом доступ к критически важным рынкам. Рынок флеш-памяти NAND испытывает структурный дефицит предложения после многих лет недостаточного инвестирования, при этом контрактные цены выросли более чем на 60% в некоторых категориях, а производители не смогут запустить новые мощности до конца 2026 года из-за 18-24-месячного графика строительства передовых фабрик (Fabs).

Финансовые показатели SanDisk подтверждают это стратегическое позиционирование: выручка за IV квартал 2025 года достигла $1,901 млрд (рост на 8% по сравнению с прошлым годом), а выручка облачного сегмента выросла на 25% в год до $213 млн. Компания достигла чистой денежной позиции в $91 млн досрочно, одновременно расширяя валовую прибыль Non-GAAP до 26,4%. Корпоративные твердотельные накопители (Enterprise SSDs), такие как 122,88 ТБ SN670 UltraQLC и PCIe Gen5 DC SN861, вытесняют традиционные жесткие диски в архитектурах центров обработки данных, поскольку рабочие нагрузки ИИ требуют плотности HDD в сочетании со скоростью флеш-памяти. Компания также является пионером технологии High Bandwidth Flash (HBF), которая может предложить емкость петабайтного масштаба при значительно более низких затратах, чем традиционная High Bandwidth Memory (HBM), что потенциально может революционизировать экономику инференса ИИ и укрепить роль SanDisk как критически важного поставщика инфраструктуры для экономики ИИ.

Меняет ли тихий гигант Кремниевой долины правила ИИ?Broadcom стала ключевым, но недооценённым архитектором революции искусственного интеллекта. Пока потребительские ИИ-приложения захватывают заголовки, Broadcom работает на инфраструктурном уровне: разрабатывает заказные чипы, контролирует сетевые технологии и управляет корпоративными облачными платформами. Компания занимает 75% рынка заказных ИИ-ускорителей, эксклюзивно сотрудничает с Google по тензорным процессорам (TPU) и недавно заключила крупную сделку с OpenAI. Позиция «оружейного барона» ИИ подняла капитализацию Broadcom до 1,78 трлн долларов, сделав её одной из самых дорогих полупроводниковых компаний мира.

Стратегия компании опирается на три столпа: доминирование в заказном кремнии через платформу XPU, контроль частного облака благодаря покупке VMware и агрессивный финансовый инжиниринг. Техническая экспертиза Broadcom в критически важных областях (SerDes, продвинутые методы упаковки чипов) создаёт мощные барьеры для конкурентов. Ironwood TPU v7, созданный для Google, обеспечивает выдающуюся производительность благодаря жидкостному охлаждению, огромному объёму памяти HBM3e и высокоскоростным оптическим интерконнектам, позволяющим тысячам чипов работать как единая система. Вертикальная интеграция от проектирования кремния до корпоративного ПО создаёт диверсифицированную модель доходов, устойчивую к рыночной волатильности.

Тем не менее Broadcom сталкивается с серьёзными рисками. Зависимость от TSMC создаёт геополитическую уязвимость, особенно на фоне роста напряжённости в Тайваньском проливе. Торговые ограничения США-Китай сжали некоторые рынки, хотя санкции также консолидировали спрос у соответствующих требованиям поставщиков. Кроме того, компания несёт долг более 70 млрд долларов от покупки VMware, требующий агрессивного снижения долговой нагрузки, несмотря на сильные денежные потоки. Спорный переход VMware на подписную модель ценообразования, хоть и финансово успешен, вызвал недовольство клиентов.

Взгляд в будущее: Broadcom отлично позиционирована для продолжения строительства ИИ-инфраструктуры до 2030 года. Смещение к нагрузкам inference и «агентивным» ИИ-системам благоприятствует специализированным интегральным схемам (ASIC) вместо универсальных GPU — это основная сила Broadcom. Портфель патентов обеспечивает как наступательные доходы от лицензирования, так и оборонную защиту партнёров. Под жёстким руководством гендиректора Хока Тана компания демонстрирует беспощадную операционную эффективность, фокусируясь исключительно на самых ценных корпоративных клиентах и избавляясь от непрофильных активов. По мере ускорения развёртывания ИИ и перехода предприятий на архитектуры частного облака уникальное положение Broadcom, охватывающее заказной кремний, сетевую инфраструктуру и ПО виртуализации, делает её незаменимым, хотя и почти невидимым, двигателем эпохи ИИ.

Может ли рентген изменить 125-летнюю индустрию?Nano-X Imaging пытается кардинально перестроить индустрию медицинской визуализации за счет сочетания инноваций в полупроводниках и разрушения бизнес-модели. Компания вывела на рынок источник рентгеновского излучения с холодным катодом, заменяющий столетнюю технологию термоэлектронной эмиссии (99% энергии уходит в тепло) на полевую эмиссию от миллионов наноконусов из молибдена, работающих при комнатной температуре. Этот прорыв производится на собственном полупроводниковом заводе в Южной Корее рядом с кластером SK Hynix и позволяет создать систему Nanox.ARC — компактное цифровое устройство томосинтеза, которое избавляет от массивных систем охлаждения и вращающихся гентри, характерных для традиционных КТ-сканеров.

Коммерческая стратегия строится вокруг концепции «Medical Screening as a Service» (MSaaS) — превращение визуализации из капитальных затрат в операционные, что особенно выгодно при высоких процентных ставках и ограничениях капексов больниц. Стратегические партнерства дают мгновенный доступ к рынку: соглашение с 3DR Labs подключает Nano-X к более чем 1800 больницам США и интегрирует одобренные FDA ИИ-алгоритмы прямо в существующие радиологические процессы; международные развертывания охватывают Мексику (630 аппаратов с SPI Medical), Южную Корею и Вьетнам (2500 систем при поддержке SK Telecom), а также референсные центры во Франции. Руководство дало амбициозный прогноз: $35 млн выручки в 2026 г. (рост ~900% к 2025 г.), с выходом на $72,6 млн к 2028 г.

Инвестиционный тезис опирается на технологическую валидацию (510(k) FDA, действующий полупроводниковый фаб), геополитическую устойчивость (цепочка поставок отвязана от нестабильности на Ближнем Востоке) и макроэкономическое соответствие (модель OpEx предпочтительна при ограничениях капитала). Однако риски исполнения велики: высокий кэш-бёрн ($30,4 млн отрицательного операционного денежного потока), постоянная потребность в допфинансировании (недавно $15 млн), неопределенность принятия новой модели больницами. Аналитики настроены bullish: средний таргет $7,75 (+120% апсайд), самые агрессивные прогнозы — до $23 при успешном массовом развертывании модели recurring revenue, которая фундаментально бросает вызов традиционной парадигме продаж оборудования от GE, Siemens и Philips.

NVDA новый пузырь ? Компания Nvidia , уже не просто производитель видеокарт для компьютеров , а локомотив в революции новой индустрии, где практически всё будет завязано на робототехнику и соотвественно на разработках решений для данной системы. Погружаясь немного в историю хочу отметить , что данный период это революция уже имеющейся , привычной нам индустриализации. Впервые она потрясла мир в начале 20 Века. Тогда , по причине перехода экономики на невиданные прежде станки , вместо большой цепочки производства ручным способом, процесс заменил множество профессий машинами . Многие люди потеряли работу и болезненно принимали перемены . Сейчас же , в период гиперинфляции мы сталкиваемся с аналогичными переменами. Искусственный интеллект, роботы , виртуальная реальность и многое другое уже не вызывают отрицания , а вступают в стадию принятия. Nvidia уже известна практически всем . И конечно также имеет свою историю и цикличность. На моем графике цветным отмечены области циклов предыдущих ценовых пузырей. За компанией я слежу довольно давно и хочу отметить , что сектор полупроводников имеет циклический характер. Это были видеокарты для майнинга , дата-центры , облачные технологии, разработки для электромобилей, вплоть до «хайпа Искуственного интеллекта» . Текущий цикл описан волновой разметкой вероятных волн роста и также вероятной коррекционной разметкой. Следущий цикл полагаю может быть за робототехникой.

Не является инвестиционной рекомендацией , лишь собственное мнение и наблюдение

Могут ли напряжения в Азии утроить доходность хеджирования?Как эскалация геополитической напряженности между Китаем и Японией создает убедительный инвестиционный кейс для ProShares UltraPro Short QQQ (SQQQ) — трехкратно левериджированного обратного ETF, отслеживающего индекс Nasdaq-100 (NDX). Экстремальная концентрация Nasdaq-100 в технологических секторах (вес 61%) и зависимость от безупречных глобальных цепочек поставок делают его особенно уязвимым к нестабильности в Азиатско-Тихоокеанском регионе. Трехкратная обратная структура SQQQ позволяет инвесторам извлекать прибыль из ожидаемых падений NDX без традиционных маржинальных счетов, а механизм ежедневной компаундирования оптимизирован для захвата высоковолатильных направленных снижений, типичных для геополитических кризисов.

Ключевая уязвимость исходит из критических узких мест в цепочках поставок в Восточной Азии. Китай контролирует почти 90% глобальной переработки редкоземельных элементов, необходимых для двигателей электромобилей, датчиков и оборонных систем, и ранее использовал это доминирование как оружие против Японии в территориальных спорах. Тем временем Япония занимает 50% мирового рынка критических полупроводниковых материалов, таких как фоторезисты, где любое нарушение эквивалентно остановке производства чипов для компаний NDX. С Nasdaq-100, получающим около 10% доходов напрямую из материкового Китая и почти 50% международно, эскалация напряженности угрожает одновременными потерями доходов на нескольких ключевых рынках при вынужденной дорогостоящей регионализации цепочек поставок, сжимающей маржу прибыли.

Помимо физических цепочек, анализ выявляет спонсируемые государством кибероперации как наиболее немедленную острую угрозу. Американские агентства оценивают, что китайские киберакторы заранее позиционируют себя в сетях критической инфраструктуры для разрушительных атак в крупных кризисах, Япония сообщала о предыдущих китайских военных кибератаках на 200 компаний и исследовательских институтов. Такие кибервызванные остановки производства могут генерировать миллиарды потерянных доходов, одновременно деградируя инновационный вывод, поддерживающий оценки NDX. Геополитическая неопределенность напрямую коррелирует со снижением корпоративных расходов на НИОКР и доказанными падениями качества патентов и цитат.

Сходимость этих рисков — оружиезация цепочек поставок, принудительные затраты на регионализацию, повышенные ставки дисконтирования от геополитических премий риска и угрозы кибервойны — создает оптимальную среду для трехкратной обратной экспозиции SQQQ. Корпоративные советы, не интегрирующие надежный мониторинг геополитических рисков в оценки NDX, представляют фундаментальный провал управления, поскольку структурный сдвиг от глобальной эффективности к цепочкам, ориентированным на устойчивость, требует значительных капзатрат, подрывающих высокие оценки роста, поддерживающие текущие цены NDX.

HIMX 1D - снова фокус на экранах?Акции Himax Technologies формируют сильный технический сетап: после пробоя нисходящей трендовой цена вернулась к зоне поддержки $8.70–$9.00, где сходятся и EMA, и предыдущая трендовая линия. Это классический сценарий breakout + retest, когда рынок проверяет прочность бычьего импульса.

Сейчас все скользящие средние (MA/EMA/SMA) находятся под ценой - сигнал, что покупатели контролируют ситуацию. Потенциал роста до ближайших целей - $10.41 и $12.49. При этом удержание поддержки $8.70 остаётся ключевым условием сохранения ап-тренда.

Фундаментально Himax остаётся одним из лидеров в сегменте дисплейных драйверов, особенно в нише AR/VR и автомобильных решений. С ростом интереса к “умным” очкам и Head-Up дисплеям акции могут получить дополнительный импульс.

Тактический план: наблюдаем за зоной $8.7–9.0. Если ретест пройдёт успешно - открываем дверь быкам. Если нет - пусть технология немного «подзарядится», как и любая электроника после перегрева.

Могут ли чипы памяти стать геополитическим оружием?Micron Technology провела стратегическую трансформацию от производителя товарной памяти к поставщику критической инфраструктуры, позиционируя себя на пересечении спроса на вычисления ИИ и интересов национальной безопасности США. Финансовые результаты компании за 2025 фискальный год демонстрируют успех этого поворота: доходы от дата-центров выросли на 137% год к году, составив 56% от общих продаж. Валовая маржа расширилась до 45,7%, поскольку компания захватила ценовую власть как в своем продвинутом портфеле High-Bandwidth Memory (HBM), так и в традиционных продуктах DRAM. Эта двойная экспансия маржи обусловлена необычной рыночной динамикой: перераспределение мощностей в сторону специализированных чипов ИИ создало искусственные ограничения поставок в устаревшей памяти, вызвав рост цен более чем на 30% в некоторых сегментах. В отличие от этого, мощности HBM3E на 2026 год уже распроданы.

Технологическое лидерство Micron сосредоточено на энергоэффективности и инновациях в производстве, которые напрямую переводятся в экономику клиентов. Решения HBM3E компании обеспечивают пропускную способность свыше 1,2 ТБ/с при потреблении на 30% меньше энергии, чем у конкурирующих 8-уровневых конфигураций — критическое преимущество для гиперскейл-операторов, управляющих затратами на электроэнергию в огромных дата-центрах. Это преимущество эффективности подкреплено научными достижениями в производстве, в частности массовым развертыванием 1γ DRAM с использованием экстремальной ультрафиолетовой литографии. Этот переход на узел дает более 30% битов на пластину по сравнению с предыдущими поколениями при снижении энергопотребления на 20%, создавая структурные преимущества в стоимости, которые конкурентам придется догонять за счет значительных инвестиций в НИОКР.

Уникальное положение компании как единственного производителя HBM в Америке превратило ее из поставщика компонентов в стратегический национальный актив. План расширения Micron в США на 200 млрд долларов, поддержанный 6,1 млрд долларов финансирования по Закону CHIPS, направлен на производство 40% мощностей DRAM внутри страны в течение десятилетия. Это геостратегическое позиционирование обеспечивает приоритетный доступ к американским гиперскейлерам и государственным проектам, требующим безопасных компонентов отечественного производства, — конкурентный ров, независимый от немедленных технических спецификаций. В сочетании с мощным портфелем интеллектуальной собственности, охватывающим 3D-стекинг памяти и архитектуры безопасной загрузки, Micron создала несколько уровней обороны, выходящих за рамки типичных циклов полупроводниковой отрасли, подтверждая инвестиционную тезис о устойчивом росте высоких марж через структурные, а не циклические драйверы.

Может ли свет питать будущее ИИ?Экспоненциальный рост искусственного интеллекта выявил физические ограничения традиционной электронной инфраструктуры. Электрические соединения, когда-то служившие основой вычислений, теперь с трудом справляются с нарастающими требованиями к данным, генерируя огромное количество тепла и демонстрируя низкую энергоэффективность. Компания POET Technologies выступает в качестве трансформирующей силы в этой области, используя свою платформу Optical Interposer™ для интеграции электронных и фотонных компонентов на уровне пластины. Эта инновация обеспечивает скорость передачи данных от 800 Гбит/с до 1,6 Тбит/с, удовлетворяя неутолимые потребности в пропускной способности кластеров ИИ и гипермасштабируемых центров обработки данных, одновременно значительно снижая энергопотребление.

В основе преимущества POET лежит запатентованный процесс с низким тепловым бюджетом, который позволяет интегрировать фотонные элементы без использования дорогостоящих и высокотемпературных методов, характерных для производства полупроводников. Этот подход не только минимизирует тепловые рассогласования и потери сигнала, но и идеально совместим с существующей инфраструктурой CMOS-литейного производства, формируя основу бизнес-модели с «легкими активами». Лицензируя свой процесс и формируя стратегические совместные предприятия, POET масштабируется эффективно, без огромных капитальных затрат. Сотрудничество с Foxconn и Semtech подтверждает промышленную готовность платформы, а частное размещение на сумму 75 миллионов долларов укрепляет финансовые возможности компании для ускорения исследований, приобретений и партнерств в области производства.

Помимо технологий, инновации POET имеют глубокие геополитические и экологические последствия. По мере того как страны стремятся обеспечить независимость в области полупроводников и энергетическую устойчивость, энергоэффективная и производимая внутри страны фотонная технология POET становится критически важным стратегическим активом. Оптические соединения могут сократить энергопотребление центров обработки данных до половины, непосредственно решая нарастающие проблемы устойчивости и национальной безопасности, связанные с энергетическим следом ИИ. Кроме того, фотонные архитектуры по своей природе повышают кибербезопасность, обеспечивая устойчивую к помехам связь с ультранизкой задержкой, необходимую для распределенных систем ИИ и оборонных систем.

По сути, POET Technologies выходит за рамки определения полупроводниковой компании; она представляет собой физическую инфраструктуру, на которой может основываться следующая фаза искусственного интеллекта, цифрового суверенитета и глобальной энергетической стабильности. Преобразуя свет в новый язык вычислений, POET позиционирует себя не просто как участник рынка, а как незаменимый фактор устойчивого и безопасного будущего ИИ.

MPWR 1D: когда "плечи" выпрямились, и заряд осталсяMonolithic Power Systems пробила нисходящую трендовую после чёткой отработки перевёрнутой головы и плеч, и сейчас тестирует зону 705–688, где проходит не только ретест пробитой линии, но и уровни 0.705 и 0.79 по Fibo. Именно здесь формируется так называемый "обратный ход" - момент, когда рынок даёт вторую возможность тем, кто не успел войти на пробое. Поддержку усиливает кластер объёмов и наличие “золотого креста” на скользящих - EMA50 пересекает EMA200 снизу вверх, сигнализируя о смене среднесрочного тренда. Пока коррекция идёт на сниженных объёмах - структура остаётся восходящей. Ближайшие цели по фигуре — 755.66 и 952.17 (Fibo 1.618), что даёт потенциал в район исторических максимумов. Тактический план: вход в зоне 705–688 при подтверждении свечного паттерна или всплеска объёма, стоп - под 661.

Фундаментально у компании всё стабильно: выручка держится выше $1.5 млрд в год, маржинальность остаётся одной из лучших в полупроводниковом секторе. Несмотря на общее охлаждение индустрии, спрос на высокоэффективные интегральные системы питания от MPWR продолжает расти, особенно в сегментах дата-центров и электромобилей. В последнем отчёте компания отметила ускорение спроса со стороны Tier‑1‑производителей. При этом долговая нагрузка отсутствует, а байбеки поддерживают цену в периоды коррекций. Учитывая комбинацию сильной технической структуры и надёжной финансовой базы, актив выглядит как одна из лучших кандидатур на удержание в портфеле до конца года.

Если фигура “работает по учебнику” - поезд только набирает ход. Главное зайти до того, как начнёт закрываться последний вагон.

SOXL 1D — С такой базой и ехать не страшноНа дневке SOXL с начала марта сформирована textbook-фигура — инвертированная “голова и плечи”, которая активировалась пробоем шейной линии и выходом из долгосрочной трендовой. Структура разворачивалась неспешно: левое плечо — $16.67, голова — $7.21, правое плечо — $15.11. Классическая симметрия, набор объёма и формирование базы — всё на месте.

Ключевой момент — пробой нисходящей дневной трендовой в районе $19.00. Цена закрепилась выше, что подтверждает смену фазы. Попытка пройти уровень 0.5 по Фибоначчи ($19.60) была встречена коррекцией, но без увеличения объёмов — это не разворот, это техническая передышка.

Текущий откат — ретест зоны пробоя и MA20. При этом структура остаётся бычьей: цена удерживается выше EMA/MA, RSI поднимается в зону 60+, свечная структура остаётся уверенной. Объёмы на росте выше, чем на снижении — классика перераспределения.

Цель по фигуре — $32.00. Это высота от головы до шеи, проецированная от точки пробоя. Пока цена удерживается выше $18.40, сценарий в силе. Пробой $19.60 и закрепление — сигнал к ускорению.

Это не попытка поймать импульс. Это вход по структуре, сформированной месяцами. Здесь есть форма, подтверждение, и — главное — логика поведения цены. С такой базой действительно ехать не страшно.

Может ли мелкая акция пережить революцию данных ИИ?Applied Optoelectronics (AAOI) представляет собой предложение по инвестициям с высоким риском на пересечении инфраструктуры искусственного интеллекта и геополитического перестроения цепочки поставок. Эта компания по оптическим сетям с малой капитализацией позиционировала себя как вертикально интегрированного производителя передовых оптических трансиверов, используя собственную лазерную технологию для обслуживания гипермасштабных дата-центров, стимулирующих бум ИИ. С ростом выручки год к году на 77,94% до 368,23 млн долларов в FY 2024, AAOI успешно возобновила сотрудничество с крупным гипермасштабным клиентом и начала поставки трансиверов дата-центров 400G, что отмечает потенциальный поворот от потери клиента в 2017 году, которая ранее сокрушила производительность ее акций.

Стратегический поворот компании сосредоточен на переходе от продуктов с низкой маржей к высокопроизводительным трансиверам 800G и 1,6T, одновременно с перемещением производственных мощностей из Китая в Тайвань и США. Это перестроение цепочки поставок, оформленное 15-летним договором аренды на объект в Новом Тайбэе, подписанным в сентябре 2025 года, позиционирует AAOI для выгоды от предпочтений локальных источников и потенциальных государственных стимулов, таких как Закон CHIPS. Рынок оптических трансиверов, оцененный в 13,6 млрд долларов в 2024 году и прогнозируемый на 25 млрд долларов к 2029 году, движим значительными благоприятными факторами, включая нагрузки ИИ, развертывание 5G и расширение гипермасштабных дата-центров.

Однако финансовая основа AAOI остается шаткой, несмотря на впечатляющий рост выручки. Компания сообщила о чистом убытке в 155,72 млн долларов в 2024 году и несет долг более 211 млн долларов, сталкиваясь с постоянным разбавлением акций от эмиссий equity, которые увеличили количество акций в обращении с 25 млн до 62 млн. Риск концентрации клиентов остается фундаментальной уязвимостью, поскольку дата-центры составляют 79,39% выручки. Внешний анализ подверг сомнению жизнеспособность расширения на Тайвань, с некоторыми отчетами, характеризующими историю производства 800G как "оптическую иллюзию" и поднимающими опасения по поводу готовности производственных объектов.

Инвестиционная тезис в конечном итоге зависит от риска исполнения и конкурентного позиционирования в быстро эволюционирующем технологическом ландшафте. Хотя вертикальная интеграция и собственная лазерная технология AAOI обеспечивают дифференциацию от гигантов вроде Broadcom и Lumentum, возникающая технология совместной упаковки оптики (CPO) угрожает нарушить традиционные вставные трансиверы. Успех компании зависит от успешного наращивания производства 800G, ввода в эксплуатацию объекта на Тайване, достижения последовательной прибыльности и поддержания возобновленных отношений с гипермасштабными клиентами. Для инвесторов AAOI представляет классическую возможность высокого риска и высокой отдачи, где стратегическое исполнение может принести значительную отдачу; однако финансовые уязвимости и операционные вызовы создают существенные риски снижения.

Wolfspeed: спасет ли SiC обанкротившегося чип-гиганта?Резкий скачок акций Wolfspeed на 60% после одобрения судом ее плана реструктуризации по главе 11 сигнализирует о потенциальном поворотном моменте для испытывающей трудности полупроводниковой компании. Решение о банкротстве устраняет 70% долгового бремени Wolfspeed в размере 6,5 миллиарда долларов и сокращает процентные обязательства на 60%, высвобождая миллиарды денежных потоков для операций и новых производственных мощностей. При поддержке 97% кредиторов, инвесторы, похоже, уверены, что финансовая нагрузка снята, что позволяет компании выйти из банкротства в более чистом виде.

Перспективы восстановления компании усиливаются ее лидирующей позицией в технологии карбида кремния (SiC), критически важного компонента для электромобилей и систем возобновляемой энергии. Уникальная способность Wolfspeed производить 200-миллиметровые SiC-пластины в промышленных масштабах в сочетании с ее вертикально интегрированной цепочкой поставок и значительным патентным портфелем обеспечивает конкурентные преимущества на быстрорастущем рынке. Мировые продажи электромобилей превысили 17 миллионов единиц в 2024 году, с прогнозами ежегодного роста на 20-30%, при этом каждому новому электромобилю требуется больше SiC-чипов для повышения эффективности и более быстрой зарядки.

Геополитические факторы еще больше укрепляют стратегическое положение Wolfspeed: американский закон CHIPS Act предоставляет до 750 миллионов долларов финансирования для развития отечественного производства SiC. Поскольку правительство США классифицирует карбид кремния как критически важный для национальной безопасности и чистой энергетики, полностью отечественная цепочка поставок Wolfspeed становится все более ценной на фоне растущего экспортного контроля и опасений по поводу кибербезопасности. Однако компания сталкивается с усиливающейся конкуренцией со стороны хорошо финансируемых китайских соперников, включая новый завод в Ухане, способный производить 360 000 SiC-пластин в год.

Несмотря на эти благоприятные условия, остаются значительные риски, которые могут сорвать восстановление. Текущие акционеры сталкиваются с серьезным размыванием долей, сохраняя лишь 3-5% реструктуризированного капитала, в то время как проблемы с реализацией, связанные с наращиванием новой 200-миллиметровой производственной технологии, сохраняются. Компания продолжает работать с убытками, имея высокую стоимость предприятия по отношению к текущим финансовым показателям, а расширение глобальных мощностей SiC конкурентами угрожает оказать давление на цены и долю рынка. Поворотный момент для Wolfspeed — это рискованная ставка на то, сможет ли технологическое лидерство и стратегическая государственная поддержка преодолеть трудности финансовой реструктуризации на конкурентном рынке.

Может ли ключевой игрок мира пережить свой успех?Taiwan Semiconductor Manufacturing Company (TSMC) находится на беспрецедентном распутье, контролируя 67,6% глобального рынка литейного производства, сталкиваясь с экзистенциальными угрозами, которые могут перестроить всю технологическую экосистему. Финансовые показатели компании остаются прочными, с доходом во втором квартале 2025 года в размере 30,07 млрд долларов и ростом чистой прибыли более чем на 60% по сравнению с предыдущим годом. Однако эта доминирующая позиция парадоксально сделала её самой уязвимой единственной точкой отказа в мире. TSMC производит 92% самых передовых чипов в мире, создавая риск концентрации, при котором любое нарушение может вызвать глобальную экономическую катастрофу с потерями более 1 трлн долларов.

Основная угроза исходит не от прямого китайского вторжения на Тайвань, а от "стратегии анаконды" Пекина по постепенному экономическому и военному принуждению. Это включает рекордные военные полёты в воздушное пространство Тайваня, практические блокады и около 2,4 млн ежедневных кибератак на тайваньские системы. Одновременно политика США создаёт противоречивые давления - предоставляя миллиарды в субсидиях по закону CHIPS для поощрения американской экспансии, администрация Трампа отозвала экспортные привилегии для китайских операций TSMC, заставляя проводить дорогостоящую реорганизацию и индивидуальные требования к лицензированию, которые могут парализовать объекты компании на материке.

Помимо геополитических рисков, TSMC сталкивается с невидимой войной в киберпространстве, с более чем 19 000 учетными данными сотрудников, циркулирующими в даркнете, и сложными атаками, спонсируемыми государством, направленными на её интеллектуальную собственность. Недавняя предполагаемая утечка технологии процесса 2 нм подчёркивает, как китайские ограничения на экспорт переместили поле битвы от доступа к оборудованию к таланту и краже коммерческих секретов. Ответ TSMC включает систему защиты IP с двойным треком на базе ИИ, которая управляет более чем 610 000 каталогизированными технологиями и расширяет рамки безопасности на глобальных поставщиков.

TSMC активно строит устойчивость через стратегию глобальной экспансии стоимостью 165 млрд долларов, создавая передовые фабрики в Аризоне, Японии и Германии, сохраняя технологическое преимущество с превосходными выходами на передовых узлах. Однако эта стратегия снижения рисков обходится дорого - операции в Аризоне увеличат стоимость пластин на 10-20% из-за более высоких затрат на рабочую силу, и компания должна ориентироваться в стратегическом парадоксе диверсификации производства при сохранении наиболее передовых исследований и разработок, сосредоточенных на Тайване. Анализ заключает, что будущее TSMC зависит не от текущих финансовых показателей, а от успешного выполнения этого сложного баланса между поддержанием технологического лидерства и смягчением беспрецедентных геополитических рисков в всё более фрагментированном глобальном порядке.

Qualcomm: Выход за рамки кризиса на рынке смартфонов?Qualcomm (NASDAQ:QCOM) успешно действует на быстро меняющемся рынке, демонстрируя устойчивость в условиях спада на рынке смартфонов и геополитической нестабильности. Аналитики Bernstein SocGen Group подтвердили рейтинг "Outperform" с целевой ценой $185.00. Их уверенность подкреплена сильными финансовыми результатами компании, включая рост выручки на 16% за последний год и высокую ликвидность. Несмотря на риски, связанные с возможными тарифами США и сокращением зависимости от Apple, стратегическая диверсификация Qualcomm в быстрорастущие секторы, такие как автомобильная промышленность и IoT, обещает значительный потенциал. Акции Qualcomm сейчас торгуются с заметной недооценкой по сравнению с индексами S&P 500 и Philadelphia Semiconductor Index (SOX), что делает их привлекательной возможностью для инвесторов.

Технологическое лидерство Qualcomm лежит в основе её долгосрочного роста и выходит за рамки производства беспроводных чипов. Компания активно развивает интегрированный искусственный интеллект (ИИ), используя Qualcomm AI Engine для создания энергоэффективных, конфиденциальных и низколатентных ИИ-приложений на различных устройствах. Платформы Snapdragon обеспечивают передовые функции в смартфонах, ПК и автомобильном секторе через Snapdragon Digital Chassis. Недавнее приобретение Alphawave IP Group PLC укрепило позиции Qualcomm на рынке дата-центров, расширяя её потенциал в области ИИ и высокоскоростных соединений. Эти шаги подтверждают роль Qualcomm как лидера в технологической революции, ориентированной на интеллектуальные и подключённые устройства.

Обширный патентный портфель компании, включающий более 160 000 патентов, создаёт мощный конкурентный барьер. Прибыльная программа лицензирования стандартных обязательных патентов (SEP) приносит значительный доход и укрепляет влияние Qualcomm в глобальных стандартах беспроводной связи от 3G до 5G и далее. Лидерство в области интеллектуальной собственности, наряду с уходом от зависимости от крупных клиентов, таких как Apple, позволяет Qualcomm осваивать новые источники дохода. Компания стремится к равному распределению выручки между мобильными и немобильными сегментами к 2029 году. Эта стратегия снижает рыночные риски и укрепляет Qualcomm как диверсифицированного технологического лидера. Активная экспансия и приверженность выплате дивидендов подчёркивают уверенный долгосрочный прогноз для этого лидера полупроводниковой отрасли.

Оправдывается ли ставка Samsung на производство микросхем?Samsung Electronics работает в условиях сложной глобальной среды, где технологическая конкуренция и геополитические изменения играют ключевую роль. Недавняя сделка на $16,5 млрд по поставке передовых микросхем для Tesla, подтверждённая Илоном Маском, может стать переломным моментом. Контракт, рассчитанный до конца 2033 года, подчёркивает стратегический акцент Samsung на контрактное производство микросхем. Завод компании в Техасе будет полностью задействован для выпуска чипов нового поколения AI6 для искусственного интеллекта, что, по словам Маска, имеет стратегическое значение. Это партнёрство укрепит позиции Samsung в конкурентной полупроводниковой отрасли, особенно в сегменте передовых технологий и искусственного интеллекта.

Экономические и технологические последствия сделки значительны. Подразделение по производству микросхем понесло убытки более $3,6 млрд за первую половину года, и этот крупный контракт поможет компенсировать потери, обеспечив стабильный поток доходов. С технологической точки зрения Samsung стремится ускорить массовое производство микросхем по 2-нм технологии. Несмотря на сложности с выходом годных изделий при 3-нм техпроцессе, сотрудничество с Tesla и поддержка Маска в повышении эффективности производства могут улучшить результаты 2-нм технологии и привлечь новых клиентов, таких как Qualcomm.

Помимо финансовых и технологических выгод, сделка с Tesla имеет геополитическое значение. Специализированный завод в Техасе усилит производственные мощности США и поддержит устойчивость цепочек поставок, что соответствует стратегическим приоритетам Вашингтона. Это укрепляет стратегическое сотрудничество между США и Южной Кореей в области полупроводников. Для Сеула контракт важен как инструмент экспорта технологий и может стать преимуществом в торговых переговорах, особенно на фоне возможных американских пошлин. Хотя Samsung пока отстаёт от TSMC по рыночной доле и конкурирует с SK Hynix в сегменте HBM, партнёрство с Tesla может стать шагом к восстановлению позиций и усилению влияния компании в глобальном технологическом секторе.

Готова ли AMD переопределить будущее ИИ и вычислений?Компания Advanced Micro Devices (AMD) стремительно укрепляет свои позиции на рынке, сумев убедить в своих перспективах даже скептически настроенных аналитиков Уолл-стрит. Аналитик Melius Research Бен Райтцес повысил рейтинг акций AMD с «держать» до «покупать», увеличив целевую цену с 110 до 175 долларов, что отражает значительный прогресс компании в разработке чипов для искусственного интеллекта (ИИ) и вычислительных систем. Этот оптимизм обусловлен растущим спросом со стороны крупных облачных провайдеров и государственных организаций, а также значительными перспективами получения дохода от задач ИИ-инференса. Дополнительное повышение рейтинга от CFRA до «сильной покупки» подчеркивает эту позитивную переоценку, указывая на запуск новых продуктов AMD и расширение клиентской базы, включающей таких ключевых игроков, как Oracle и OpenAI, заинтересованных в ускорителях AMD и развитом программном стеке ROCm.

Прорывы AMD на рынке ИИ-ускорителей особенно впечатляют. Серия MI300, включая модель MI300X с лидирующей в отрасли памятью HBM3 объемом 192 ГБ, а также недавно представленная серия MI350, обеспечивают значительные преимущества в цене и производительности по сравнению с конкурентами, такими как Nvidia H100. На мероприятии «Advancing AI 2025» 12 июня AMD продемонстрировала потенциал MI350, обеспечивающей до 38-кратного повышения энергоэффективности для обучения ИИ. Кроме того, компания представила полноценное стоечное решение «Helios». Эти готовые к использованию системы, основанные на будущих GPU серии MI400 и процессорах Zen 6 EPYC «Venice», позволяют AMD напрямую конкурировать за прибыльный рынок крупных операторов дата-центров. Учитывая прогнозы, что задачи ИИ-инференса будут составлять до 58% бюджетов на ИИ, фокус AMD на эффективных и масштабируемых ИИ-платформах дает ей преимущество для завоевания значительной доли рынка дата-центров.

Помимо ИИ, AMD раздвигает границы традиционных вычислений с новыми процессорами Zen 6 Ryzen, которые, по слухам, достигнут впечатляющих частот свыше 6 ГГц — до 6,4–6,5 ГГц. Построенные на передовом 2-нм техпроцессе TSMC, архитектура Zen 6, разработанная той же командой, что и Zen 4, обещает значительные улучшения и прирост производительности на такт. Хотя это пока лишь слухи, сочетание проверенных проектных возможностей AMD и передовых технологий TSMC делает такие цели вполне достижимыми. Эта амбициозная стратегия направлена на обеспечение заметного прироста производительности для энтузиастов и корпоративных пользователей, укрепляя позиции AMD в конкуренции с будущими процессорами Intel Nova Lake с модульной архитектурой и до 52 ядер, ожидаемыми в 2026 году.

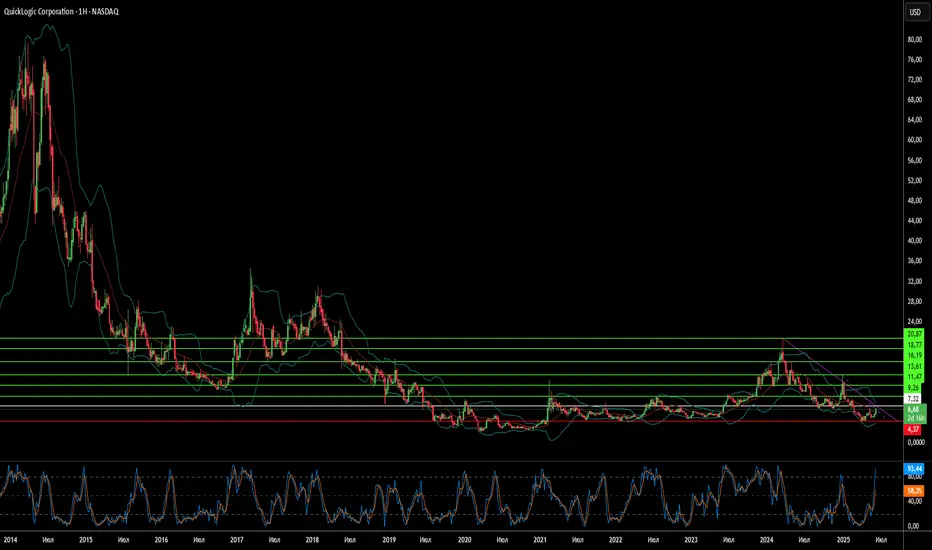

Почему QuickLogic? Стремительный рост в полупроводникахQuickLogic Corporation, ведущий разработчик технологии eFPGA, уверенно укрепляет свои позиции в динамично развивающемся полупроводниковом секторе, где технологические инновации и геополитические изменения задают темп. Недавнее вступление компании в Intel Foundry Chiplet Alliance стало важной вехой, подчёркивающей растущее влияние QuickLogic как в оборонной, так и в коммерческой сферах. Это стратегическое партнёрство, вместе с передовыми технологическими решениями компании, открывает широкие перспективы для роста на фоне увеличивающегося глобального спроса на безопасные и адаптивные полупроводниковые решения.

Геополитические факторы и технологические сдвиги являются ключевыми драйверами роста QuickLogic. Многие страны стремятся обеспечить надёжные, безопасные и локализованные цепочки поставок полупроводников, особенно для критически важных отраслей, таких как аэрокосмическая, оборонная и государственная. Инициативы Intel Foundry, включая Chiplet Alliance, поддерживают эти цели, создавая безопасную и стандартизированную экосистему в США. Участие QuickLogic в этом альянсе укрепляет её репутацию надёжного партнёра и расширяет присутствие на рынках, где безопасность и стабильность имеют первостепенное значение.

С технологической точки зрения, переход отрасли к архитектурам на основе чиплетов идеально соответствует сильным сторонам QuickLogic. Традиционные монолитные подходы сталкиваются с ограничениями масштабирования, тогда как модульные чиплет-архитектуры набирают популярность, позволяя интегрировать функциональные блоки, произведённые независимо. Технология eFPGA от QuickLogic обеспечивает гибкую логику, оптимально подходящую для интеграции в мультичиповые модули. Собственный инструмент компании — генератор IP Australis™ — ускоряет разработку оптимизированных eFPGA IP для передовых техпроцессов, таких как Intel 18A, минимизируя энергопотребление, повышая производительность и сокращая занимаемую площадь. Помимо оборонных приложений, eFPGA от QuickLogic интегрируется в платформы, такие как FlashKit™-22RRAM SoC от Faraday Technology, обеспечивая гибкость для IoT и периферийных AI-приложений. Это позволяет настраивать аппаратное обеспечение уже после производства чипа, продлевая жизненный цикл продуктов.

Участие в Intel Foundry Chiplet Alliance предоставляет QuickLogic значительные преимущества: ранний доступ к передовым технологиям Intel Foundry, снижение затрат на прототипирование через многопроектные ваферные шаттлы и участие в разработке стандартов UCIe. Такое положение укрепляет конкурентоспособность QuickLogic в области передового производства полупроводников. Непрерывные инновации и надёжные стратегические партнёрства обеспечивают устойчивый рост компании в мире, где адаптивные и безопасные полупроводниковые решения становятся всё более востребованными.

На грани: Какие тени сгущаются над будущим Nvidia?Хотя Nvidia остаётся ведущей силой в революции искусственного интеллекта, её стремительный рост сталкивается с усиливающимся давлением геополитики и проблемами в цепочках поставок. Недавние экспортные ограничения США на продажу её передового AI-чипа H20 в Китай привели к значительным убыткам в размере $5,5 миллиарда и ограничили доступ к важному рынку. Эти меры, обусловленные соображениями национальной безопасности на фоне нарастающего технологического соперничества между США и Китаем, подчёркивают прямые финансовые и стратегические риски, стоящие перед полупроводниковым гигантом.

В ответ на такую нестабильную обстановку Nvidia начала стратегическую диверсификацию производственной базы. Компания запускает масштабную инвестиционную инициативу, объём которой может достичь $500 миллиарда, с целью создания инфраструктуры ИИ и мощностей по производству чипов на территории США. Это включает в себя важные партнёрства с такими компаниями, как TSMC с мощностями в Аризоне, Foxconn с мощностями в Техасе и другими ключевыми игроками, чтобы повысить устойчивость цепочки поставок и справляться с торговыми трениями и потенциальными тарифами.

Несмотря на эти активные шаги, основное производство Nvidia по-прежнему сильно зависит от Taiwan Semiconductor Manufacturing Co. (TSMC), расположенной в Тайване. Такая концентрация связана с серьёзными рисками, особенно учитывая геополитическую напряжённость вокруг острова. Потенциальный конфликт, который нарушит работу заводов TSMC на Тайване, может привести к катастрофическому глобальному дефициту полупроводников, остановке производства Nvidia и серьёзным экономическим последствиям по всему миру, оцениваемым в триллионы долларов. Преодоление этих взаимосвязанных рыночных, логистических и геополитических рисков — ключевая задача, определяющая будущее Nvidia.

Сможет ли Ironwood от Google Свергнуть Титанов ИИ?Google сделал стратегический шаг в конкуренции на рынке аппаратного обеспечения для ИИ, представив Ironwood — седьмое поколение тензорного процессора (TPU). Выйдя за рамки универсальных ускорителей ИИ, Google разработал Ironwood специально для инференса — ключевой задачи выполнения обученных моделей ИИ в больших масштабах. Этот подход отражает ставку на «век инференса», где важны не только обучение моделей, но и стоимость и эффективность их развертывания. Это становится решающим фактором для корпоративного внедрения и прибыльности, бросая вызов таким гигантам, как NVIDIA и Intel.

Ironwood демонстрирует значительный прогресс в вычислительной мощности и, что особенно важно, в энергоэффективности. Его главное преимущество — улучшенное соотношение производительности на ватт: высокая вычислительная мощность и значительно увеличенная пропускная способность памяти по сравнению с предыдущим поколением. Google заявляет о почти двукратном росте эффективности, что снижает энергопотребление и эксплуатационные расходы в масштабных ИИ-системах. Благодаря десятилетнему опыту разработки TPU и вертикальной интеграции, Google создал оптимизированный аппаратно-программный комплекс, который обеспечивает преимущество в общей стоимости эксплуатации.

Сфокусировавшись на эффективности инференса и используя интегрированную экосистему с сетью, хранилищем и ПО, таким как Pathways, Google стремится захватить значительную долю рынка ИИ-ускорителей. Ironwood — это не просто чип, а основа для передовых моделей Google, таких как Gemini, и будущих многоагентных ИИ-систем. Эта стратегия напрямую конкурирует с доминированием NVIDIA и амбициями Intel, показывая, что борьба за лидерство в инфраструктуре ИИ всё больше зависит от экономики развертывания.

Империя Apple: карточный домик на кремниевом фундаменте?Apple Inc., технологический гигант стоимостью свыше 2 триллионов долларов, выстроила свою империю на фундаменте инноваций и неумолимой эффективности. Однако за этим внешним блеском скрывается тревожная уязвимость: критическая зависимость от Taiwan Semiconductor Manufacturing Company (TSMC) в производстве передовых полупроводниковых чипов. Эта зависимость от единственного поставщика, расположенного в геополитически нестабильном регионе, подвергает Apple колоссальным рискам. Стратегия, обеспечившая компании стремительный взлет, одновременно превратила её судьбу в заложницу одного хрупкого "корзины" — Тайваня. Что же произойдет, если эта "корзина" даст трещину?

Неопределенное будущее Тайваня, находящегося под растущим давлением Китая, лишь усугубляет эти риски. В случае возможной аннексии острова Китаем, производство TSMC может остановиться в одночасье, парализовав выпуск продукции Apple. Неспособность компании диверсифицировать базу поставщиков сделала её триллионную империю уязвимой. Между тем, попытки TSMC снизить риски путем открытия заводов в США порождают новые сложности. В случае захвата Тайваня, США могут конфисковать эти активы и передать их конкурентам, таким как Intel. Это вызывает тревожные вопросы: кто в действительности будет контролировать будущее этих производственных мощностей? И что станет с инвестициями TSMC, если они послужат укреплению позиций конкурента?

Положение Apple — это микрокосм глобальной технологической отрасли, страдающей от чрезмерной концентрации производства полупроводников. Попытки переноса производственных мощностей в Индию или Вьетнам меркнут в сравнении с масштабами Китая, а антимонопольные расследования в США, такие как проверка Министерства юстиции в отношении доминирующего положения Apple на рынке, создают дополнительное давление. Американский закон CHIPS направлен на возрождение отечественного производства, однако зависимость Apple от TSMC затрудняет достижение этой цели. Главный вывод очевиден: устойчивость должна возобладать над эффективностью, иначе вся экосистема рискует рухнуть.

Apple стоит на распутье. Сможет ли компания выстроить более гибкую и адаптивную модель будущего, или её империя рухнет под бременем собственных стратегических решений? Ответ на этот вопрос может не только определить судьбу Apple, но и изменить глобальный баланс технологической мощи. Что произойдет, если "чипы" — в буквальном и переносном смысле — перестанут вставать на свои места?