Волны, уровни и шоколад: структура рынка какаоКакао — один из древнейших продуктов, известных человечеству, который на протяжении веков играл роль не только в кулинарии, но и в экономике, культуре, а порой даже в качестве валюты. Сегодня его значение не уменьшилось: какао остаётся важным сырьём для глобальной пищевой промышленности, прежде всего — для производства шоколада и других кондитерских изделий. Но за пределами привычного нам десерта скрывается сложный и динамичный рынок. Общий мировой урожай какао в сезоне 2024/25 составляет около 5 800 тыс. тонн. Ниже приведены доли крупнейших производители какао от мирового объёма в сезоне 2024- 2025, согласно данным ICCO:

Кот-д’Ивуар - 40%

Гана – 17%

Бразилия – 4.5%

Индонезия – 4.2%

Нигерия – 4.0%

Рынок какао, подобно рынку кофе, остаётся чрезвычайно уязвимым к климатическим колебаниям и качеству урожая — особенно в стратегически важном регионе Кот-д’Ивуара. Дополнительным фактором давления стали торговые пошлины США, введённые в размере 10% для всех стран: в результате фьючерсы на какао продемонстрировали высокую волатильность, а с начала года котировки снизились более чем на 30%.

Технический анализ

На срочном рынке - сейчас наблюдаем состояние бэквордации, при этом с весны прошлого года – цена находится в пределах обширного бокового диапазона, с нижней границей порядка 6 419$, верхней границей – 11 772$ за тонну. Значения индикатора RSI указывают на формирование медвежьей дивергенции (недельный график).

С точки зрения месячного графика, хорошо видно пробитие уровня исторического сопротивления 3352$. Движение происходило на повышенных объёмах с формированием бычьих свечных структур – сигналы к продолжению глобального восходящего движения.

Если рассматривать сценарий формирования волны 1 (в виде импульса с сентября 2022 по 2024 год), то оптимальные точки входа - в продолжение глобального бычьего ралли - находятся ниже (примерно) уровня 7 578$ (0.5 по Фибоначчи, арифметический график, сетка – к импульсу: от минимума сентября 2022 года к максимуму декабря 2024 года).

Для того, чтобы сохранилась первичная восходящая структура – не допускается обновление минимума 6 419$. Таким образом (на арифметическом графике), получаем потенциальную зону покупок: 6 419 – 7 578$ за тонну. Получив снижение к указанному ценовому диапазону, с точки зрения волновой теории – сформируется вершина С коррективной волны ABC. Обычно, длина волны С соответствуют длине волны А. Формирование вершины С будет окончанием коррективной волны 2 более высокой степени. Соответственно, далее, целесообразно ожидать новый цикл роста котировок на данный инструмент в рамках формирования волны 3.

С точки зрения дневного графика – всё внимание к уровню минимума апреля 2025 года 7 613$, пробив его – цена может резко ускориться вниз, однако помним, что для реализации глобального бычьего сценария – не хочется увидеть снижение цены ниже реперного уровня поддержки 6 419$.

Итог

Рынок какао остаётся одним из самых чувствительных к климатическим, геополитическим и логистическим факторам среди аграрных товаров. Несмотря на текущее снижение цен и высокую волатильность, глобальные тренды (включая потребительский спрос, ограниченное предложение и структурные риски в странах-экспортёрах) продолжают поддерживать долгосрочный бычий сценарий.

С технической точки зрения, мы находимся в стадии формирования потенциальной волны 2 в рамках более крупного восходящего цикла. Диапазон 6 419 – 7 578 $/т может представлять собой интересную зону для набора длинных позиций, если цена скорректируется в эти значения. Сценарий остаётся в силе до тех пор, пока не будет пробит минимум 6 419 $.

На горизонте следующих лет — при соблюдении технических условий и фундаментальной поддержки — не исключено формирование новой волны роста, которая потенциально способна привести рынок к новым историческим максимумам.

Инвестиции в рынок какао

Инвестировать в рынок какао можно через различные инструменты: от фьючерсов и ETF до акций крупнейших производителей и переработчиков. Как я уже упоминал в идеях по рынку сахара и кофе, по ссылке ниже доступен публичный watchlist, в который входят индексы сырьевого сектора, фонды, а также бумаги ключевых игроков в сегментах сахара, кофе и какао. Список доступен по ссылке: ru.tradingview.com

Спасибо за внимание.

Softcommodities

Сладкая правда о сахаре: история, инфляция и технический взглядСырьевые активы — фундамент реальной экономики и важный инструмент защиты от инфляции. В этой идее сфокусируемся на особой категории — мягких сырьевых товарах (soft commodities). Это то, что выращивается, зреет и собирается: кофе, какао, сахар, апельсиновый сок, зерно, кукуруза, скот и многое другое. Такие товары объединяет одно: природный цикл роста , который заканчивается сбором урожая — обычно для дальнейшей переработки.

В отличие от добываемого сырья, soft commodities подвержены изменениям погоды, политике субсидий, эпидемиям, сезонности и спросу со стороны миллиардов потребителей.

Фьючерсы на soft commodities давно стали полем не только для фермеров и производителей, страхующих цены на свою продукцию, но и для трейдеров, ищущих волатильность. Этот рынок представляет собой индикатор состояния глобальной продовольственной безопасности и площадку для стратегических инвестиций.

В рамках нескольких идей, рассмотрим три (наиболее интересных для меня) мягких сырьевых товара: сахар ICEUS:SB1! , кофе ICEUS:KC1! , какао ICEUS:CC1! . Взаимосвязь с инфляцией, объёмы рынков, основные производители и потребители, технический анализ – всё это будет представлено в подготовленным мной материале.

От урожая к инфляции

Многие считают, что цены на сырьевые товары являются ведущими индикаторами инфляции по двум основным причинам. Во-первых, цены на товары такой категории быстро реагируют на общие экономические потрясения (например, резкий рост спроса).

Во-вторых, изменения в стоимости сырьевых товаров отражают системные потрясения (пандемии, ураганы, геополитические конфликты и т.п.), которые могут привести к сокращению поставок сельскохозяйственной продукции (например) и, как следствие, приведут к увеличению затрат на поставки. Со временем, дополнительные затраты перекладываются на конечного потребителя, что неизбежно ведёт к увеличению розничных цен и таким образом, происходит реализации инфляционного давления.

Логарифмические графики некоторых soft commodities представлены ниже (за последние 10 лет):

За последние 5 лет, доходность некоторых soft commodities составила:

Сахар +27.75%

Кокао +280.43%

Кофе +178.13%

Хлопок +9.06%

Апельсиновый сок +61.07%

Живой скот +117.67%

Крупный рогатый скот +131.91%

Для отслеживания тенденций на рынке commodities – формируют специальные индексы. Ниже представляю вашему вниманию динамику бенчмарков сырьевых рынков и S&P500 за последние 5 лет. Более подробно с составом индексов можно ознакомиться на сайте TradingView. Рассмотренные на графике индексы представлены в публичном watchlist «soft commodities» : ru.tradingview.com

Безусловно, глобализация усилила взаимосвязь экономик, и когда цены на сырьевые товары растут из-за сильного доллара, это может вызывать дефляционное давление внутри стран — особенно развивающихся.

График корреляции некоторых soft commodities с индексом доллара (DXY) с 1990 -х годов (зеленым цветом отмечены периоды рецессий в США):

График корреляции soft commodities с инфляцией (с 2000 года):

Сахар: от колоний к квотам — история развития "сладкого" рынка

История сахара отражает не только эволюцию кулинарных традиций, но и ключевые тенденции развития мировой экономики. Первые упоминания о тростниковом сахаре относятся к Индии I века до н.э., откуда технология выращивания данной культуры распространилась в арабский мир, а затем и в Европе. Но именно колониальные плантации Америки с XVII века сделали сахар массовым товаром — с высоким спросом, рабским трудом и политическим значением.

С началом Промышленной революции сахар начал перерабатываться механически -> постепенно увеличивались объемы производства и снижалась себестоимость -> сахар становился более доступным для широких слоев населения. Во время мировых войн, контроль над поставками сахара был стратегической задачей: он шел в рацион солдат, использовался в производстве алкоголя, консервов и даже взрывчатки.

Развитие технологий (генетически модифицированные культуры, дроны, точное земледелие, автоматизация переработки) способствовало значительному повышению эффективности выращивания сахарного тростника и сахарной свеклы – основных источников сахара.

Кто доминирует на глобальном рынке сахара?

В современном мире, сахар — важный ингредиент различных блюд, напитков, хлебобулочных и кондитерских изделий. Из сахара получают тысячи производных, которые используются в разных областях, включая производство пластмасс, фармацевтических препаратов, шипучих напитков и замороженных пищевых продуктов. Сегодня производство сахара осуществляется в 108 странах.

Около 80% сахара в мире производится из тростника, выращиваемого в тропическом и субтропическом климате. Оставшиеся 20% приходится на сахарную свеклу, которая выращивается в основном в умеренных зонах Северного полушария. В настоящее время Бразилия доминирует на рынке, занимая значительную долю рынка в 25,0% (в 2024 году).

По состоянию на 2023 год, топ-5 стран по производству сахара (в год):

Бразилия — 41,2 млн тонн.

Индия — 28,9 млн тонн.

Китай — 11,5 млн тонн.

США — 8,4 млн тонн.

Таиланд — 7,9 млн тонн.

Объем мирового рынка сахара в 2024 году оценивался в 194,9 миллиона тонн. По прогнозам IMARC Group, к 2033 году объем рынка достигнет 223,1 млн тонн , при этом совокупный среднегодовой темп роста рынка в 2025-2033 годах составит 1.36%.

Факторы спроса

Рост численности населения (особенно в городских районах), расширение рынка общественного питания и переход от традиционных блюд к нездоровым продуктам питания и полуфабрикатам приводят к росту спроса на сахар. Кроме того, растущее производство биотоплива, ориентированное на использование возобновляемых источников энергии, еще больше повышает спрос на сахарную свеклу и сахарный тростник для производства этанола, тем самым поддерживая общий рост рынка.

Сочетание высокого внутреннего потребления, развитой промышленной инфраструктуры и государственной поддержки помогает поддерживать процветающий рынок сахара в Европе. На Соединенные Штаты приходится более 73,70% рынка сахара в Северной Америке, при этом, торговая политика (в том числе тарифы на импорт сахара) влияет на отечественных производителей и потребительские цены.

Рынок сахара в Азиатско-Тихоокеанском регионе формируется за счет расширения производства продуктов питания и напитков, особенно в таких быстро урбанизирующихся странах, как Китай и Индия. На Ближнем Востоке рынок сахара находится под влиянием урбанизации, наряду с ростом располагаемых доходов -> стимулируется потребление обработанных пищевых продуктов и продуктов, содержащих сахар.

Несмотря на тенденцию к ухудшению здоровья, сахар остается доминирующим ингредиентом и по прогнозам экспертов, именно изменение предпочтений потребителей будет определять динамику рынка в будущем.

Факторы, формирующие будущее рынка сахара

Рынок сахара, несмотря на кажущуюся стабильность, находится под воздействием целого ряда трансформационных факторов. В эпоху цифровизации экономики и онлайн-торговли, глобальные цепочки поставок становятся как более гибкими, так и уязвимыми к сбоям.

Одновременно мы наблюдаем смену центров экономического влияния: растёт роль развивающихся стран как производителей, так и потребителей (это влияет на структуру спроса и ценовую чувствительность).

Давление оказывают и сахарозаменители — особенно в развитых странах, где растёт интерес к здоровому питанию и регуляторные ограничения (налоги на сахаросодержащие продукты), что приводит к снижению структурного спроса.

Урожайность по-прежнему зависит от: климатических условий (особенно в Бразилии, Индии и Таиланде), технологического уровня агросектора, государственных субсидий и торговых квот, формирующих избыточное или дефицитное предложение.

Кроме того, геополитическая обстановка в стратегических морских коридорах — таких как Суэцкий канал, Панамский канал, Малаккский пролив, Баб-эль-Мандебский пролив и другие — влияет на логистику. Любая нестабильность ведёт к росту фрахтовых ставок и задержкам поставок, что в конечном итоге отражается на стоимости сахара.

Рынок сахара в условиях экономической рецессии

Хотя сахар может выступать защитой от инфляции, в условиях полноценной рецессии он теряет свою устойчивость. Во время рецессии наблюдается рост безработицы, происходит спад в производственной активности, уменьшаются объёмы инвестиций (на фоне утраты доверия к экономике) и, что наиболее важно для рынка сахара, происходит снижение потребительских расходов, т.е. спрос на товары (в том числе и на сахар) – падает.

Вместе с тем, риторики европейских государств и США в сторону смягчения условий денежно-кредитной политики (снижение ключевых ставок) потенциально вызовут усиление инфляционных ожиданий со стороны производителей и продавцов сахара, которые, в свою очередь, будут закладывать более высокие риски в цены на продукцию.

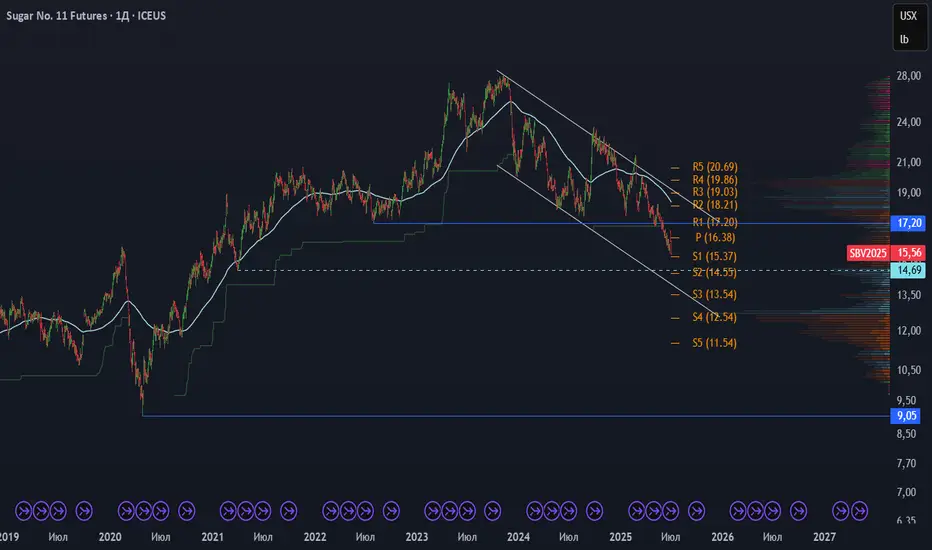

Ценовая конъектура и технический анализ

Исторически сахар был не просто продуктом — он был твердой валютой колониального мира. В XVI–XVIII веках за тростниковый сахар активно расплачивались серебром, особенно в трансатлантической торговле. Он ценился как эквивалент физического металла, и в буквальном смысле был "сладким серебром".

Однако к середине XX века расчёты окончательно перешли в доллары США — на фоне доминирования американской валюты и ухода от биметаллизма. Этот сдвиг сделал рынок сахара уязвимым к глобальным дисбалансам, инфляции и снижению покупательной способности фиатных валют.

После достижения пикового уровня в районе 20 центов за фунт в 1919 году, рынок сахара вошёл в пролонгированную нисходящую фазу. К 1966 году цена опустилась до исторического дна — около 1.3 цента, что означает обвал более чем на 90% за почти полвека. Именно с этой точки начался долгосрочный разворот, который впоследствии сформировал новую ценовую структуру на рынке.

Ниже представлен график сахара (центов за фунт) с 01.05.1912 по 04.10.1971 год, последующие данные -> доступны на TradingView.

С 1971 года мировое потребление сахара значительно превысило мировое производство сахара и в 1974 году был установлен исторический максимум на отметке 66 центов за фунт. С 1974 года по настоящее время рынок сахара находится в фазе сжимающейся боковой консолидации.

Если рассчитывать на глобальный бычий сценарий, то можно предположить, что на графике формируется симметричный бычий треугольник. На текущий момент – определяется волна DE. Однако, лично для меня, корректность формы волны AB – вызывает вопросы (в правильном треугольнике – каждая из волн – представляет собой зиг-заг).

Тем не менее, мы можем обозначить критический уровень, снижение ниже которого – полностью сделает такой план недействительным, а именно – вершина C (треугольника ABCDE) – минимум апреля 2020 года – 9 центов за фунт.

Примечательно, что «золотое» соотношение Фибоначчи (0.618) между волнами треугольника – сохраняется (длина волны С составляет порядка 61.8% волны А, волны D – примерно 61.8% волны В и т.д.). Исходя из такого расчета, окончательное формирование вершины E должно быть вблизи уровня 11.44 центов за фунт.

Альтернативный вариант, предполагает пробой минимума на уровне 9 центов, с дальнейшим ускорением на снятие ликвидности за минимумом в районе 5 центов за фунт.

Рассматривая дневной график, отмечу, что актив торгуется в пределах нисходящего канала с октября 2023 года. Весной этого года был пробит важный уровень 17.20. На текущий момент – актуальной целью выступает минимум 14.69, затем, допускаю достижение ценой диапазона 12-13 центов – зоны повышенных объёмов.

Цели

Что касается целей по данному активу, то после ожидаемого мной снижения на пару десятков процентов (первая цель - 14.69), ожидаю увидеть постепенный бычий разворот, первые цели будут в районе 28 центов за фунт. С учетом потенциального глобального инфляционного сценария и отработки вероятного «треугольника» - цели по сахару будут кратно выше текущих значений, первые целевые отметки можно обозначить в районе 45 центов.

Инвестиции в рынок сахара

Инвестировать в рынок сахара можно через различные инструменты. Я подготовил публичный watchlist, в который вошли:

Индексы сырьевого сектора.

Фонды, ориентированные на мягкие товары (soft commodities).

Акции крупных игроков на рынке сахара, кофе и какао.

Список доступен по ссылке: ru.tradingview.com

В последующих идеях будет представлен разбор рынка кофе ICEUS:KC1! и рынка какао ICEUS:CC1! .

Спасибо за внимание.

Фьючерсы на какао: дефляция товарного рынка продолжаетсяФьючерсы на какао, как сегмент товарного рынка (т.н. Soft Commodities) находились в смешаной динамике, в предыдущие два года.

Специфичной особенностью рынка какао является то, что до 60 процентов мировых поставок обеспечивают всего два небольших государства на Африканском континенте - Гана и Кот-д'Ивуар.

И в то же время, при экспорте Ганы в 2021 году более 1 миллиона тонн какао в Европу и Северную Америку - страна получила всего 2% от прибыли шоколадной индустрии, оцениваемой в 100 млрд долларов.

Золотовалютные резервы Ганы при этом стремительно тают, находясь на минимальных значениях за последние несколько лет.

Валюта Ганы, Ганский седи , - потерял с начала года к доллару США порядка 50 процентов.

Долговой рынок Ганы также коллапсирует, теряя свыше половины от максимумов прошлого, 2021 года.

4-летние суверенные облигации Ганы:

8-летние суверенные облигации Ганы:

Между тем, техническая картина во фьючерсах на какао указывает на возможность снижение актива, к новым многолетним минимумам.