Марчук Пётр-Трейдер:почему нельзя самостоятельно снимать замки?Если ты в замке и всё ещё уверен, что справишься сам —

ты уже не анализируешь рынок.

Ты защищаешь своё эго.

Самостоятельное снятие замка — это не профессионализм.

Это форма самообмана, которая обычно заканчивается углублением проблемы, а не выходом из неё.

Замок — это точка, где трейдер теряет объективность

В замке трейдер больше не работает с цифрами.

Он работает с внутренним напряжением.

Он думает не о том:

как вернуть управляемость

как сократить риск

как выстроить сценарии

А о том:

как не признать ошибку

как «досидеть»

как выйти без потерь

⚠️ С этого момента каждое действие направлено не на счёт, а на самоуспокоение.

Почему замки нельзя снимать изнутри

Любой замок — это всегда комбинация трёх факторов:

финансового давления

эмоциональной вовлечённости

личной привязанности к позиции

Трейдер внутри замка не может быть нейтральным.

Он уже вложился — деньгами, временем и самолюбием.

Поэтому:

анализ подгоняется под ожидания

риск игнорируется

надежда маскируется под стратегию

📉 Это не слабость.

Это ограничение человеческой психики.

Самый опасный аргумент — «я опытный»

Опыт в замке не спасает.

Он мешает.

Опытный трейдер:

дольше терпит

глубже оправдывает

сложнее останавливается

🔥 В итоге он тонет медленно,

но почти всегда — глубже новичка.

Кто реально умеет снимать замки

Снимать замки способен только тот, кто не находится внутри них.

Именно поэтому работа Марчук Петра строится не вокруг прогнозов и «точек выхода»,

а вокруг внешнего контроля и восстановления управляемости счёта.

Он подключается туда, где трейдер уже:

потерял объективность

не видит всей картины

действует импульсивно

И делает то, что невозможно сделать в одиночку:

жёстко фиксирует реальный риск

убирает хаотичные действия

разбирает структуру замка

выстраивает сценарии выхода, а не ожидания

🚀 Именно поэтому удаётся снимать замки любой сложности —

не за счёт удачи, а за счёт логики и дисциплины.

Почему такая помощь подходит не всем

Потому что она не гладит по голове.

Профессиональная помощь:

не оправдывает ошибки

не обещает быстрых решений

не поддерживает иллюзию контроля

Она требует признать факт:

«я потерял управление».

Для депозита это спасение.

Для эго — удар.

Большинство выбирает эго.

Рынок с этим не спорит.

Финал без компромиссов

Если ты в замке и злишься, читая этот текст —

значит, проблема не в рынке.

Замки не снимают героизмом.

Их снимают холодным внешним разбором.

Именно этим и занимается Марчук Пётр:

не советует из комментариев,

не угадывает направление,

а возвращает трейдерам контроль там, где они его потеряли.

Все остальные способы рынок уже давно посчитал.

В убытках. 💣📉

Торговый план

Марчук Пётр-Трейдер о профессиональной помощи трейдерам в замкахЗамок — это не «сложная ситуация».

Замок — это момент, когда трейдер теряет право действовать в одиночку, но продолжает делать вид, что всё под контролем.

Именно здесь рынок окончательно разделяет людей на две категории:

тех, кто ищет решение,

и тех, кто ищет оправдание.

Самообман, который стоит денег

Почти каждый трейдер в замке говорит одно и то же:

«Мне просто нужно время»

Это самая дорогая ложь в трейдинге.

Пока трейдер «даёт рынку время», он:

не снижает риск

не возвращает управляемость

не понимает реального масштаба проблемы

⛔ В замке время работает против счёта, а не в его пользу.

Почему замок ломает мышление

Замок опасен не ценой и не направлением.

Он опасен тем, что меняет поведение трейдера.

Трейдер начинает:

оправдывать плохие входы

считать убыток «временным»

держаться за позицию как за личное решение

путать терпение с бездействием

В этот момент он уже не анализирует рынок.

Он защищает своё эго.

Иллюзия самостоятельности

Самый токсичный миф в трейдинге —

«сильный трейдер справляется сам».

Нет.

Сильный трейдер вовремя признаёт, что потерял объективность.

В замке невозможно быть нейтральным.

Ты либо внутри эмоций, либо смотришь со стороны.

Третьего не существует.

Именно поэтому попытки «разобраться самому» чаще всего заканчиваются:

углублением замка

ростом нагрузки

полной потерей сценариев

Что на самом деле означает профессиональная помощь

Профессиональная помощь — это не «поддержка» и не «подсказка».

Это внешний контроль, который возвращает холодную логику.

Она начинается не с рынка, а с трейдера:

где он врёт себе

что он игнорирует

какие действия делает на автомате

🔥 В этот момент многим становится некомфортно.

Потому что исчезает главное оправдание — «рынок виноват».

Почему большинство не готово к такому формату

Потому что профессиональная помощь:

не льстит

не успокаивает

не обещает быстрый выход

Она заставляет признать:

«Я не контролировал риск».

Для депозита это спасение.

Для самолюбия — удар.

И большинство выбирает самолюбие.

Что происходит, если помощь принята

Когда трейдер соглашается на внешний контроль, меняется всё:

решения снова принимаются по цифрам

риск становится конечным

позиции перестают быть «личными»

рынок снова становится объектом анализа

🚀 И только тогда появляется реальный шанс выйти из замка, а не просто переждать его.

Профессиональная помощь — это не костыль.

Это фильтр.

Она отделяет тех, кто хочет остаться в трейдинге,

от тех, кто хочет доказать, что он прав, даже ценой счёта.

Рынок такие споры выигрывает всегда. 💣📉

Марчук Пётр о профессиональной помощи трейдерам в замкахЕсли ты в замке и до сих пор считаешь, что «сам разрулишь» —

ты уже не трейдер.

Ты пациент, который лечит себя по комментариям в интернете.

Замок — это не рынок против тебя.

Это момент, когда ты доказал, что не контролируешь риск.

И рынок это зафиксировал.

Главное заблуждение замочников

Каждый трейдер в замке думает одно и то же:

«Ну я же не новичок»

Именно поэтому он и застрял.

Новички сливаются быстро.

«Опытные» — мучаются долго, оправдывая каждую глупость словом «опыт».

Что реально происходит в замке

Трейдер:

не знает, где его ошибка

не понимает, сколько он уже потерял

боится зафиксировать минус

врёт себе, называя надежду стратегией

Он не управляет позицией.

Он терпит.

А рынок не вознаграждает терпение без расчёта.

Он его наказывает.

Почему 90% «самостоятельных выходов» — миф

Тысячи трейдеров пишут:

«Я сам вышел из замка»

Правда в том, что:

им просто повезло

рынок дал откат

ликвидность случайно совпала

🔥 Это не навык.

Это рулетка, замаскированная под опыт.

Следующий замок будет глубже.

И рынок уже не даст второй шанс.

Что такое профессиональная помощь (и почему её боятся)

Профессиональная помощь — это не поддержка и не мотивация.

Это разбор полётов без анестезии.

Первое, что я делаю — ломаю иллюзию контроля.

Потому что трейдер в замке неадекватен по определению.

Мы считаем:

реальный риск

реальную загрузку

реальную вероятность выживания

И да — многим это не нравится.

Им проще продолжать смотреть в график и ждать спасения.

Почему большинство не готово к такому подходу

Потому что приходится признать:

«я ошибся»

«я не контролировал риск»

«я не понимал, что делаю»

Для эго это смертельно.

Для депозита — спасительно.

Большинство выбирает эго.

Рынок это одобряет.

После чего замки перестают повторяться

Не после «успешного выхода».

А после того, как трейдер:

перестаёт геройствовать

начинает считать риск

заранее знает, что будет делать при ошибке

🚀 Только тогда рынок перестаёт использовать его как топливо.

Если ты в замке и читаешь это с раздражением —

значит я попал точно в цель.

Рынок не обязан тебя понимать.

Он обязан только одно — забирать деньги у тех, кто не готов думать холодно.

Профессиональная помощь — не для всех.

Она для тех, кто хочет выжить.

Остальные — просто очередной пример «опытного трейдера»,

который всё понял слишком поздно. 💣📉

Марчук Пётр-Трейдер: что происходит с трейдером без уверенностиКогда у трейдера исчезает уверенность, он ещё думает, что торгует.

На самом деле — он уже выживает.

График открыт. Терминал работает. Сделки есть.

Но трейдера в этом процессе больше нет.

Есть страх. Есть сомнение. Есть надежда.

А трейдера — нет.

Первый этап — самообман

Трейдер не говорит себе: «я потерял уверенность».

Он говорит:

— рынок сложный

— условия не те

— подожду подтверждение

— лучше пропущу

❗ Это не осторожность.

Это паралич решений.

Рынок не ждёт, пока ты «созреешь».

Он просто идёт дальше — без тебя.

Второй этап — бегство

Когда уверенность умирает, трейдер начинает метаться.

Сегодня он:

меняет стратегию

добавляет индикаторы

читает чужие прогнозы

спрашивает мнение у всех подряд

Завтра — повторяет то же самое.

🔥 Это не поиск системы.

Это попытка переложить ответственность.

Потому что принять решение самому — страшно.

Третий этап — торговля без характера

Самое мерзкое начинается здесь.

Трейдер:

боится открыть сделку

боится закрыть сделку

боится признать ошибку

Он держит минус, потому что «вдруг развернётся».

Он режет плюс, потому что «а вдруг уйдёт».

📉 В итоге он получает худшее из двух миров:

малую прибыль и большие убытки.

Самая жёсткая правда

Когда исчезает уверенность, трейдер перестаёт быть участником рынка.

Он становится удобной ликвидностью.

Рынку всё равно, почему ты сомневаешься.

Он просто забирает деньги у тех, кто не способен действовать чётко.

Без эмоций. Без злости.

Холодно.

Почему уверенность не возвращается

Большинство ждёт, что уверенность вернётся после удачной сделки.

Это ложь.

Одна удачная сделка не возвращает уверенность.

Она лишь даёт краткую иллюзию контроля.

Настоящая уверенность появляется только там, где есть:

чёткие правила

заранее принятый риск

понимание, что делать при ошибке

Без этого ты не трейдер.

Ты игрок, который временно в плюсе.

Что я вижу снова и снова

Трейдеры приходят не за стратегией.

Они приходят, потому что больше не доверяют себе.

Им не нужен индикатор.

Им нужен каркас:

ограничения

дисциплина

сценарии

🚀 Как только появляется структура —

уверенность возвращается. Без мотивации. Без мантр.

Финал без утешений

Если ты сейчас торгуешь и постоянно сомневаешься —

ты уже не торгуешь.

Рынок не любит неуверенных.

Он их использует.

Уверенность не ищут.

Её зарабатывают дисциплиной и повторяемыми действиями.

Все остальные — просто кормят рынок. 💣📉

1. Марчук Пётр: первые действия при работе со счётом в просадке Глубокая просадка — это момент истины для трейдера.

Не потому, что «всё плохо», а потому что именно здесь заканчиваются иллюзии.

В этот момент рынок уже всё показал.

Ошибки допущены.

Импульсы проигнорированы.

И теперь главный вопрос не «куда пойдёт цена», а что ты будешь делать дальше.

Ошибка №1: срочно что-то исправить

Первое, что делает большинство трейдеров в просадке — начинает суетиться.

Открываются новые сделки, двигаются стопы, увеличивается объём.

Это самая опасная фаза.

Рынок в этот момент не требует действий.

Он требует остановки ⛔

Моё первое правило простое и жёсткое:

если ты в глубокой просадке — ты временно не трейдер, ты аналитик.

Шаг первый: остановить торговлю

Пока счёт в минусе, любая новая сделка — это усиление ошибки.

Неважно, кажется ли она «железобетонной».

❌ Никаких новых входов

❌ Никаких усреднений

❌ Никаких «сейчас точно развернётся»

Рынок никуда не уйдёт.

А депозит может.

Шаг второй: зафиксировать реальность

Дальше — холодный разбор:

фактическая просадка в процентах

текущая загрузка по марже

структура позиций (односторонняя или хаотичная)

есть ли контроль риска вообще

Здесь важно перестать врать себе.

Просадка — это не «временная коррекция», если она съедает психологию.

📌 Пока нет цифр — нет решений.

Шаг третий: вернуть управляемость

Глубокая просадка опасна не размером убытка, а потерей контроля.

Моя задача на этом этапе — не вывести счёт в плюс за один день.

Моя задача — сделать ситуацию управляемой.

Это достигается через:

частичную разгрузку позиций

снижение общего риска

выстраивание диапазона работы, а не ожидания чуда

🔥 Как только появляется управляемость — паника уходит.

Шаг четвёртый: сценарии, а не надежда

Надежда — главный враг в просадке.

Она заставляет ждать, а не действовать.

Профессиональный подход — это сценарии:

что делаем при продолжении движения

что делаем при возврате в диапазон

где фиксируем, даже если «обидно»

Рынок всегда даёт варианты.

Но только тем, кто их готовит заранее.

Главное, что нужно понять

Глубокая просадка — это не конец карьеры.

Это экзамен.

❗ Экзамен на дисциплину

❗ Экзамен на мышление

❗ Экзамен на умение остановиться

Тот, кто пытается «отыграться», — вылетает.

Тот, кто возвращает контроль, — остаётся в игре 🚀

Именно с этого момента начинается путь не игрока, а трейдера.

Как рынок наказывает тех, кто торгует на эмоцияхРынок не злой. Он не мстит и не «ловит именно тебя».

Но у него есть одна особенность: он безжалостно усиливает ошибки тех, кто торгует на эмоциях ⚠️

И если ты этого не понял — депозит станет учебным пособием.

Иллюзия контроля: первая ловушка

Эмоциональный трейдер всегда уверен, что сейчас он всё чувствует правильно.

«Я же вижу импульс»,

«Ну не может же он развернуться прямо здесь»,

«Ещё чуть-чуть — и пойдёт в мою сторону».

Проблема в том, что рынок не обязан подтверждать твои ощущения.

Он работает с ликвидностью, а не с твоей надеждой.

📉 Итог: вход без подтверждения → стоп → злость → повторный вход → увеличение объёма.

Это не стратегия. Это спираль.

Желание отыграться: ускоренный путь к нулю

Самое жёсткое наказание рынок применяет не сразу.

Он даёт второй шанс — и именно он разрушает счёт.

После убытка эмоциональный трейдер перестаёт торговать рынок —

он начинает торговать собственное раздражение.

Объём растёт.

Стопы сдвигаются.

План «временно» игнорируется.

🔥 В этот момент рынок делает простую вещь:

он даёт расширение волатильности.

И всё. Депозит больше не выдерживает.

Страх прибыли: наказание для терпеливых

Есть и обратная сторона эмоций — страх зафиксировать прибыль слишком поздно.

Такие трейдеры:

закрывают сделки раньше плана

боятся сопровождать позицию

выходят «лишь бы забрать»

Рынок за это тоже наказывает. Не сразу.

Он показывает серию мелких плюсов, создавая иллюзию стабильности.

А потом приходит один нормальный стоп, который съедает пять «осторожных» сделок 🧊

Почему рынок не прощает эмоции

Потому что эмоции всегда заставляют делать одно и то же:

входить раньше, чем есть структура

выходить позже, чем позволяет риск

увеличивать объём без основания

Рынок не борется с трейдерами.

Он просто вознаграждает дисциплину и наказывает хаос.

Что делает профессионал иначе

Профессиональный трейдер не борется с эмоциями —

он убирает их из точки принятия решений.

✔️ вход — по модели

✔️ риск — зафиксирован заранее

✔️ выход — по сценарию, а не по ощущению

Эмоции остаются, но не управляют сделкой.

🚀 И именно поэтому рынок со временем начинает платить.

Главное, что стоит понять

Рынок не ломает новичков.

Новички ломают себя сами, используя рынок как усилитель своих слабостей.

Хочешь торговать в будущем —

учись действовать по системе, а не по настроению.

Потому что рынок всегда прав.

А эмоции — всегда временные.

Почему большинство никогда не выйдет из просадки в трейдинге Просадка — это не катастрофа.

Катастрофа — это мышление, которое в ней включается.

Парадокс трейдинга в том, что в просадке бывают все.

Но выходят из неё — единицы.

Остальные застревают на месяцы и годы, искренне не понимая, почему рынок «не даёт подняться».

Причина не в рынке.

Причина — в голове.

Просадка как момент истины

Когда всё идёт хорошо, трейдеру кажется, что он:

понимает рынок

контролирует ситуацию

нашёл «рабочий подход»

Но как только начинается просадка, всплывает реальность:

исчезает уверенность

появляется спешка

решения становятся эмоциональными

Именно здесь большинство ломается, потому что их система работала только в комфортных условиях.

Главная иллюзия: «нужно просто отбить»

Самая опасная мысль в просадке звучит так:

«Мне нужно просто вернуть своё».

С этого момента трейдер:

увеличивает объём

сокращает паузы между сделками

начинает торговать ради результата, а не по системе

Рынок этого не прощает.

Профессионал думает иначе:

«Моя задача — остановить ухудшение».

Не заработать.

Не отбить.

А прекратить разрушение ⚠️

Почему опыт не спасает

Многие считают, что из просадки не выходят новички.

Это неправда.

Часто застревают именно те, у кого:

2–5 лет опыта

десятки стратегий за плечами

уверенность, что «я уже всё знаю»

Опыт без дисциплины превращается в самоуверенность.

А самоуверенность в просадке — прямой путь к углублению ямы.

Ошибка фиксации на результате

Большинство смотрит на рынок через один вопрос:

«Сколько я сегодня заработал или потерял?»

Профессионал задаёт другой:

«Я соблюдал процесс?»

Когда внимание приковано к деньгам:

стоп кажется несправедливым

пауза — упущенной возможностью

отсутствие сделки — ошибкой

Но именно это мышление не даёт выйти из просадки.

Рынок возвращает деньги только тем, кто сначала возвращает контроль над процессом.

Почему стратегия «почти работает» — ловушка

В просадке трейдер часто говорит:

«Стратегия рабочая, просто сейчас не мой период».

И продолжает делать то же самое.

Но рынок не меняется под тебя.

Если система даёт просадку — значит:

нарушены условия

искажён риск

или трейдер больше не исполняет её так, как нужно

Большинство не анализирует это.

Они терпят. Надеются. Ждут.

И остаются в минусе.

Что делают те, кто выходит

Те, кто реально выходит из просадки, делают неприятные вещи:

режут объёмы

снижают активность

возвращаются к базовым правилам

временно перестают зарабатывать, чтобы перестать терять

Это выглядит как шаг назад.

Но именно он даёт выход вперёд 🔄📈

Итог 🧩

Большинство никогда не выйдет из просадки, потому что:

хочет быстро вернуть деньги

путает агрессию с решительностью

смотрит на результат, а не на процесс

не готово признать, что текущая модель поведения сломана

Просадка — это не про рынок.

Это тест на зрелость трейдера.

И рынок всегда оставляет в игре тех,

кто в момент давления выбирает холодную голову, а не надежду 🔓📊

Отчётность: почему «держать через отчёт» часто хуже, чем кажетсяЕсли ты торгуешь акции и думаешь «ну я же в тренде, отчёт просто ускорит движение», рынок обычно отвечает очень по-человечески: делает гэп против тебя на открытии и превращает идеальный сетап в некрасивую дыру в депозите. Отчётность это не обычная волатильность. Это перепрайсинг , где твой стоп может просто не существовать.

1) Что реально происходит на отчёте

Перед публикацией рынок закладывает ожидания (guidance, выручка, маржа). После выхода цифр цена не «реагирует», а пересчитывает справедливую стоимость в одну свечу. Отсюда гэпы.

Главная проблема:

твой риск становится неизвестным. Ты можешь планировать стоп -2%, а получить открытие -8% без шанса выйти «по рынку нормально».

2) Почему стоп-лосс на отчёте не спасает

Стоп в реальности исполняется по доступной ликвидности после гэпа. Если цена открылась ниже твоего стопа, тебя закроют по худшей цене. Это не «не повезло», это механика.

3) 3 стратегии поведения (выбирай одну, а не «на авось»)

A) Не держать позицию через отчёт

Самый скучный и самый стабильный вариант. Закрываешься до события, сохраняешь P&L и психику.

B) Держать, но уменьшить риск

Если ты прям убеждён, что «это твой трейд», снижаешь размер позиции так, чтобы даже гэп -7…-10% не ломал счёт.

Ключ: риск считать не от стопа, а от потенциального гэпа .

C) Торговать ПОСЛЕ отчёта

Лучший вариант для системного трейдинга: не угадываешь цифры, а торгуешь реакцию рынка. После отчёта часто формируются понятные сетапы:

* гэп + удержание уровня (continuation);

* гэп и возврат в диапазон (gap fill / mean reversion);

* ретест зоны «справедливой цены» (часто через VWAP/объёмные зоны).

4) Как торговать “после отчёта” без казино

Сценарий 1: Гэп вверх и удержание

Цена открылась гэпом вверх и не отдаёт уровень открытия .

Вход: после формирования базы/ретеста (не на первой минуте).

Стоп: под минимум базы.

Цели: ближайшие уровни, потом работа по структуре (HH/HL).

Сценарий 2: Ложный гэп и возврат

Цена открылась гэпом, но быстро возвращается в диапазон вчерашней цены.

Это часто означает, что «рынок не поверил» отчёту.

Вход: после закрепления обратно в диапазоне.

Стоп: за экстремум гэпа.

Цели: зоны объёма/уровни внутри диапазона.

5) Мини-чек-лист перед отчётом

1. Знаешь точную дату/время публикации? (до открытия/после закрытия)

2. Понимаешь, что твой стоп может не исполниться по цене?

3. Если держишь: размер позиции выдерживает гэп -10%?

4. Есть план «что делаю, если гэп против меня»?

5. Если торгуешь после: ждёшь структуру/ретест, а не ловишь первую свечу?

Итог

Отчётность это место, где новичков «учат рынком» быстрее всего. Если цель стабильность, то либо не держать через отчёт , либо сильно снижать риск , либо торговать после реакции , когда появляется структура и ликвидность.

P.S. В подписи профиля есть доступ к инструментам и уведомлениям, которые помогают быстро отмечать уровни/сценарии и не сидеть у графика весь день.

Дисклеймер: материал образовательный, не является инвестиционной рекомендацией.

Как использовать уровни с дневного графика для входов внутри дняМногие смотрят дневной график «для галочки», а потом открывают сделку на M5, будто этих уровней не существует. В итоге цена бьётся об дневной уровень, а трейдер ищет ошибку в индикаторе, а не в плане.

Разберём, как аккуратно связать D1 и внутридневную торговлю, чтобы уровень работал не только на картинке.

Зачем вообще смотреть на дневку

Дневной график даёт три вещи, которые сложно честно увидеть на M5–M15:

* ключевые экстремумы последних недель и месяцев;

* зоны, где рынок уже принимал решение: разворачивался, ускорялся, останавливался;

* общую фазу: накопление, тренд, затухающий рост, распил.

Если входить внутри дня, игнорируя эти точки, позиция часто оказывается ровно там, где крупный игрок разгружает объём. В моменте это выглядит как «жёсткий разворот против меня».

Шаг 1. Отмечаем только «толстые» уровни

На дневке легко превратить график в ёлку. Ползают тени, каждая свеча что-то да задевает.

Чтобы не утонуть, достаточно:

* максимумов и минимумов явных свингов;

* зон, где несколько раз разворачивались или тормозили;

* крупных гэпов, если они есть.

Полезно смотреть не «линию в один пиксель», а область. Например: диапазон из нескольких свечей, где цену разворачивали туда-сюда.

Шаг 2. Понимаем, что цена делает у уровня

Сам уровень ещё не даёт сетап. Важно поведение вокруг него.

На дневке можно коротко описать:

* цена подходит к уровню на импульсе или вялой пилой;

* откаты от уровня становятся слабее или сильнее;

* внутри диапазона формируется база, из которой логично ждать выход.

Это описание потом станет фоном для внутридневного плана. Не нужно писать роман, хватает пары строк в заметках.

Шаг 3. Переход на рабочий таймфрейм

Дальше уже включается тот ТФ, на котором ты реально торгуешь: M15, M30, H1.

Задача простая: посмотреть, как дневной уровень «разворачивается» в структуру:

* виден ли локальный тренд к уровню;

* где внутри этого движения идут остановки и микро-диапазоны;

* были ли уже ложные выносы за уровень и возврат обратно.

Так рождается план: отработать пробой или отскок, поискать ложный пробой, дождаться ретеста.

Шаг 4. Привязка входа к конкретному сценарию

На этом этапе важно перестать «угадывать». Нужно решить, что ты торгуешь у уровня:

* отскок: вход по реакции, стоп за областью;

* пробой: работа по движению после закрепления выше или ниже;

* ложный пробой: заход после возврата в диапазон.

Полезно заранее записать: что именно считается отработкой сценария. Например: «считаю уровень пробитым, если свеча на H1 закрывается выше и следующий час идёт в ту же сторону без резкого отката».

Шаг 5. Где входить внутри дня

Теперь уровень и сценарий уже есть, остаётся точка входа.

Частые варианты:

* ретест пробитого уровня на M15–M30;

* отскок от дневной зоны с формированием локального мини-диапазона и выходом из него;

* вход по паттерну (например, ложный пробой на M5–M15) в контексте дневного уровня.

Главное не сужать весь анализ к одной свече. Уровень с дневки даёт «карту местности», рабочий таймфрейм помогает выбрать конкретный перекрёсток.

Шаг 6. Риск и цели привязываем к тем же уровням

Раз работа строится вокруг дневной зоны, логично и риски считать от неё.

Обычно этого хватает:

* стоп за дневным уровнем или за мини-структурой вокруг него;

* первая цель внутри дня: ближайший локальный уровень на рабочем ТФ;

* вторая цель: следующая сильная зона с дневки.

Так результат сделки перестаёт зависеть от случайной фиксации «пока дают», а привязывается к конкретным областям.

Как это встроить в ежедневную подготовку

Чтобы это не осталось теорией, утреннюю рутина можно упростить до трёх шагов:

* просмотреть дневку по своему списку инструментов, отметить 2–3 реально важных зоны;

* коротко описать, что цена делает около них;

* уже внутри дня искать вход только вблизи этих областей, а не в середине пустого поля.

Часть трейдеров делает это вручную и сохраняет скрины, часть подключает инструменты, которые отмечают сильные уровни и зоны принятия решений за них. Это не отменяет анализ, но экономит время: не нужно по десять раз перерисовывать одни и те же уровни на разных активах.

Когда дневные зоны всегда перед глазами, а внутридневные решения привязаны к ним, сделки становятся более логичными, а статистика по ним читается легче. Именно это и нужно, если ты хочешь развивать не «чутьё», а внятную систему.

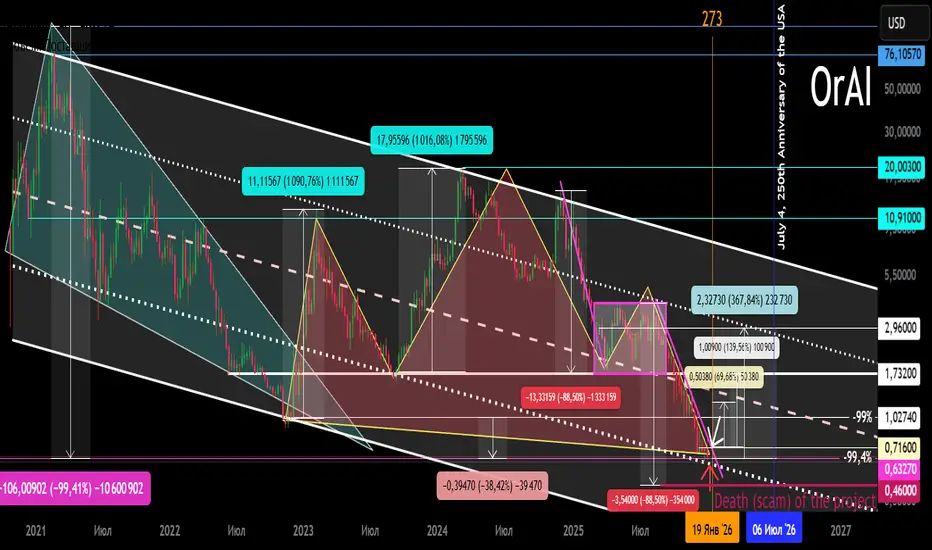

OrAI (Oraichain) ИИ. Тренд. Смерть, или чуть позже? 11 01 2026Логарифм 1 неделя. Идея имеет больше образовательное направления. Как по мне, умирающий проект имитации полезности, под хайп ИИ агентов. На хайпе стоял около 100-80$. Сейчас 0,64$. То есть падение цены -99,4%. Вы только вдумайтесь...

Также специально показал, покупка на "дне" между -99 и -99,4, целых -40%.

Потому торгуя подобным нужно понимать, что ТА (кроме понимания направления тренда и зоны разворота на крупном тайм фрейме), логика движения цены на активах такой ликвидности ("заливают" деньги разработчики и подключения толпы), это есть условность, особенно зоны уровней поддержки / сопротивления.

По желанию создатели, подобных крипто проектов, могут сделать как полную смерть мгновенно (продать остатки крипто монет по рынку, и придумать оправдание, например, "нас взломали"),

Или наоборот сделать "памп палкой" на большой %, и огромное количество позитивных новостей в соц. сетях сообщества, для "возрождения веры" холдеров и трейдеров. Аналогично, для продажи остатков монет. Если вы, как трейдер контролируете риски соблюдая риск менеджмент, и понимаете суть манипуляций, то этот момент можно подловить, и на этом заработать.

🔵 Основной тренд . Нисходящий канал с большим % шагом. Разработчики пампят на большой % и продают пока есть ликвидность. Затем делисты с бирж и смерть. Создания на вырученные деньги под хайп уже несколько подобных проектов с "новыми рожами" создателей. Так практически все, и это нужно принять. Цена на динамичной поддержке внутреннего канала, рационально сделать отскок (чтоб распродать остатки до делистов с бирж основной ликвидности где торгуется), если рынок позеленеет с 17 января или около этого.

🟡 Вторичный тренд . Реализовались цели огромного паттерна "голова и плечи", с внушительными накачками части формации из-за низкой ликвидности по +1000%, и естественно такими же коррекционными движениями.

🟣 Локальный тренд . Сейчас реализуются цель -88% второй составной части паттерна, а именно нисходящего флага. Цели % по классике ТА еще не реализовались полностью (необязательно до точного %), но близко к завершению. Снижение в данный момент остановилось на динамичной поддержки основного тренда внутреннего канала. Если, с этой зоны или чуть ниже, сделают разворот, то % для ориентации я показал. Для графика важно именно прорыв локальной нисходящей (выделенная фиолетовым цветом). Долгосрочно, и даже возможно средне срочно — смерть проекта. Интересно будет проследить в будущем, и усидеть как поступили.

Как пережить серию убытков и не сломать торговлюСамые тяжёлые моменты в трейдинге приходят не в день большого слива. Гораздо больнее тянущаяся серия мелких минусов, когда график ещё живой, а голова уже устала. В этот период многие бросают рынок, закрывают терминал и попадают в ту самую статистику «пять лет и хватит».

Я хочу разобрать, как выстроить работу так, чтобы переживать такие периоды без паники и без геройских ставок «всё или ничего».

Почему серии минусов появляются даже у сильных трейдеров

Даже самая аккуратная система даёт периоды, когда прибыльных сделок мало. Рынок меняет скорость, структура движения смещается, уровни пробиваются без отката.

Если в этот момент трейдер продолжает крутить размер позиции и лезть в каждый намёк на сигнал, серия быстро превращается в снежный ком.

Обычно всё начинается с трёх вещей:

ставка в процентах от счёта плавает «по настроению»;

лимит убытка на день или неделю не зафиксирован;

нет заранее прописанного плана, что делать после серии минусов.

Лимит боли: сколько можно проиграть, прежде чем остановиться

Первая опора в сложный период — чёткая граница потерь.

Я использую простое правило:

ограничение по сделке: не больше 1–2 % от счёта;

ограничение по дню: не больше трёх убыточных входов подряд;

ограничение по неделе: при просадке около 5–7 % торговля останавливается, идёт разбор.

Цифры можно адаптировать под свой стиль, но сами рамки должны быть записаны, а не существовать «в голове».

Как только граница достигнута, торговля прекращается. Не «ещё один шанс», не «сейчас отобьюсь», а реальная пауза.

Пауза без самообмана

Остановка торговли даёт время вернуть холодную голову.

Эта пауза не про отдых от рынка на диване. Лучше потратить её так:

выгрузить историю последних сделок;

посмотреть, где вход был вне плана;

отметить сделки, где нарушен риск;

найти, где вход делался из-за желания «отыграться».

Чаще всего становится видно, что сама методика даёт шанс на плюс, а пробои идут из-за дисциплины.

Пересборка техники: что оставить, а что выкинуть

После разбора я делю свои элементы торговли на три группы.

То, что работает. Паттерны, уровни, типы сделок, где статистика остаётся положительной.

То, что тянет вниз. Ситуации, где минусов в два раза больше, чем плюсов.

Эксперименты. Всё, что пока не проверено цифрами.

Дальше в работу идёт только первая группа. Остальное уходит в «карантин».

На этом шаге многие удивляются: реальный объём рабочих ситуаций гораздо меньше, чем казалось. И это нормально. Лучше качественная узкая зона, чем десятки хаотичных входов.

Как помочь себе удерживать дисциплину

Одно дело понять всё на бумаге, другое — повторять одни и те же действия на графике изо дня в день.

Хорошо помогает три простых инструмента:

чек-лист перед входом: «есть ли уровень, есть ли подтверждение, укладывается ли риск»;

журнал, где после сделки коротко фиксируется причина входа и исход;

заранее прописанные сценарии на день: где беру движение, где просто наблюдаю.

Чем меньше решений принимается «на эмоциях», тем легче проходит серия минусов.

Где здесь место инструментам на графике

Многие упрощают себе жизнь с помощью готовых наборов сигналов и модулей анализа. Такие штуки не решают всё за трейдера и не отменяют работу с риском, но помогают быстрее собрать картину рынка: увидеть уровни, тенденцию, волатильность, возможные цели.

Удобнее, когда эти элементы уже собраны в одном инструменте, а не раскиданы по десяти индикаторам. Тогда больше усилий уходит не на настройку графика, а на принятие решений по сделке.

Главная мысль

Серия убытков сама по себе не ломает карьеру. Её превращают в финальную точку три вещи: отсутствие рамок по риску, отсутствие плана действий после просадки и хаос в голове при каждом новом сигнале.

Кто выдерживает эти периоды, шаг за шагом выходит к стабильной работе. Остальные пополняют статистику «пяти лет» и уходят, так и не увидев, как рынок начинает платить за дисциплину.

Как открыть брокерский счёт в США гражданину РФПрактический путеводитель для граждан РФ: как открыть брокерский счёт в США, пройти KYC и W-8BEN, перевести деньги, учесть налоги, ограничения и альтернативные способы доступа к рынку США.

Как открыть брокерский счёт в США гражданину РФ

Американский фондовый рынок остаётся одним из немногих пространств, где трейдер получает сочетание высокой ликвидности, строгой регуляции и предсказуемых правил. Для граждан РФ это по-прежнему рабочее направление, но путь к нему давно перестал быть простым. Речь идёт не о прямом запрете, а о сложной системе проверок, банковских фильтров и регуляторных требований, которые необходимо пройти, чтобы легально торговать акциями США.

Именно эта сложность часто вводит в заблуждение. Создаётся ощущение, что рынок закрыт, хотя на практике он просто требует больше дисциплины и точности на входе.

________________________________________

Почему открыть брокерский счёт в США гражданину РФ сложно

Американская финансовая система построена вокруг жёсткого контроля участников рынка. Брокеры обязаны соблюдать требования SEC и FINRA, банки — международные стандарты AML и KYC. Для граждан РФ это означает более глубокую проверку личности, адреса проживания, источника средств и налогового статуса.

Здесь не работает логика «упрощённого входа». Проверки проходят до получения доступа к рынку, а не после. Такой подход исключает серые схемы, но делает старт медленным и требовательным к деталям. Но именно поэтому рынок США считается одновременно самым надёжным и самым сложным для входа.

________________________________________

Можно ли гражданину РФ открыть брокерский счёт в США в 2026 году

Да, открыть брокерский счёт в США гражданину РФ возможно.

Однако это зависит от конкретного брокера и текущей регуляторной политики.

На практике часть брокеров не работает с гражданами РФ, часть принимает заявки с усиленным комплаенсом, а некоторые ограничивают доступ к отдельным инструментам или рынкам. Поэтому ключевой шаг — проверка актуальных условий конкретной компании, а не ориентир на общий список или прошлый опыт других трейдеров.

Задержки, дополнительные вопросы и повторные проверки для граждан РФ — нормальный сценарий, а не исключение.

________________________________________

Как проходит открытие брокерского счёта в США для граждан РФ

Процесс открытия счёта представляет собой последовательный допуск к инфраструктуре рынка. Сначала заполняется анкета с указанием гражданства, места проживания и налогового статуса. Далее брокер запрашивает документы: паспорт, подтверждение адреса, а иногда и дополнительные сведения о происхождении средств.

После загрузки документов начинается этап комплаенс-проверки. Данные сверяются с внутренними и международными базами, оценивается страновой риск и соответствие регуляторным требованиям. Отдельным обязательным шагом является заполнение формы W-8BEN, которая подтверждает статус нерезидента США.

Только после завершения всех проверок счёт активируется. Для граждан РФ этот процесс обычно занимает больше времени, чем для клиентов из других стран, и это считается стандартной практикой.

________________________________________

Форма W-8BEN и налоги для граждан РФ

Форма W-8BEN — ключевой документ при торговле на американском рынке. Она подтверждает, что трейдер не является налоговым резидентом США, и определяет порядок налогообложения.

Для граждан РФ это означает, что дивиденды по американским акциям облагаются налогом у источника, который удерживает брокер автоматически. Прибыль от торговых операций в США дополнительному налогообложению не подлежит и учитывается уже по правилам страны налогового резидентства.

Корректное заполнение формы W-8BEN критически важно: ошибки или отсутствие формы приводят к максимальным удержаниям и усложняют дальнейшую корректировку.

________________________________________

Как гражданину РФ перевести деньги на брокерский счёт в США

Пополнение счёта у американского брокера для граждан РФ осуществляется через международный банковский перевод. На практике деньги редко идут напрямую — чаще они проходят через цепочку банков-посредников, каждый из которых проводит собственную проверку и удерживает комиссию.

К этому добавляется валютная конвертация и банковские спреды, из-за чего сумма зачисления почти всегда отличается от отправленной. Сроки перевода зависят от страны, валюты и загруженности банков и могут варьироваться от нескольких дней до нескольких недель.

При крупных переводах банки часто запрашивают документы, подтверждающие происхождение средств. Это стандартная процедура, а не признак проблемы.

________________________________________

Риски задержек и блокировок для граждан РФ

Задержки переводов и временные ограничения чаще всего возникают не по инициативе брокера, а на стороне банков-посредников или из-за изменений в санкционной политике. Несоответствие реквизитов, дополнительные вопросы к назначению платежа или внутренние фильтры банка могут привести к приостановке операции.

В таких ситуациях требуется предоставить дополнительные документы и дождаться решения. Это часть текущей инфраструктурной реальности для граждан РФ при работе с международными финансовыми организациями.

________________________________________

Альтернативный доступ к рынку США: проп-компании и их особенности

На фоне сложности открытия личного брокерского счёта всё больше трейдеров из РФ обращают внимание на проп-компании (prop trading firms) как альтернативный способ получить доступ к рынку США. В этой модели трейдер не открывает счёт на своё имя и не взаимодействует напрямую с американскими брокерами или банками. Торговля ведётся через инфраструктуру компании, которая предоставляет капитал и устанавливает собственные правила допуска и управления рисками.

Такой формат действительно упрощает вход: отсутствуют международные переводы, нет необходимости проходить банковский комплаенс и заполнять налоговые формы США. Однако важно понимать, что упрощение процедуры не означает отсутствия рисков. Проп-компании — это отдельный рынок с разным качеством инфраструктуры и бизнес-моделей.

При выборе проп-компании имеет значение, работает ли она с реальным рынком или использует симуляцию, за счёт чего формируется её доход, насколько прозрачны и стабильны правила риск-менеджмента, а также есть ли подтверждённая история выплат трейдерам. Именно на этом этапе многие допускают ошибки, ориентируясь на внешние условия, а не на внутреннюю механику компании.

Подробнее о том, как выбрать надёжную проп-компанию и не попасть в симулятор с платными тестами, можно прочитать в нашей статье «Проп-компании: обман трейдеров и виртуальные счета»

________________________________________

Итог: реальный маршрут для граждан РФ

Открыть брокерский счёт в США гражданину РФ возможно, но это требует терпения, аккуратности в документах и понимания всей цепочки процессов — от комплаенса до международных переводов и налогов. Американский рынок остаётся одним из самых надёжных, но именно поэтому он требует строгого входа.

Если цель — долгосрочная работа с активами и юридически оформленный счёт, путь через брокера остаётся логичным. Если же приоритет — активный трейдинг и минимизация бюрократических барьеров, альтернативные модели доступа могут оказаться рациональнее, при условии осознанного и взвешенного выбора.

С уважением - команда hi2morrow.

Прогноз крипторынка 2025–2026: биткоин и альткоиныПлан статьи:

1. Биткоин после халвинга 2024–2025

Почему рост был, но стал ловушкой, и как халвинг перестал быть сигналом, превратившись в проверку дисциплины и понимания ликвидности.

________________________________________

2. Почему криптовалюта падает в конце года

Как рынок теряет подпитку без плохих новостей и почему конец года каждый раз ломает иллюзию “дальше будет лучше”.

________________________________________

3. Почему альткоины падают быстрее биткоина

Роль доминирования BTC, оттока капитала и слабой ликвидности — и почему альты первыми платят за замедление рынка.

________________________________________

4. Тренды криптовалют 2025–2026: ZK, AI и DePIN

Почему тренды отлично привлекают деньги, но почти никогда не удерживают их, и как нарратив подменяет фундамент.

________________________________________

5. Какие альткоины могут вырасти в 2025–2026

Почему сам вопрос обычно задают слишком поздно и какие условия важнее обещаний роста и “перспектив”.

________________________________________

6. Почему трейдеры уходят из крипты на фондовый рынок США

Когда крипта перестаёт быть возможностью и становится этапом, после которого возникает запрос на структуру, систему и контроль риска.

________________________________________

7. Как анализировать альткоины новичку

Простой разбор: ликвидность, токеномика, разлоки и контекст рынка без магии, твиттера и веры в “лучший проект”.

________________________________________

8. Прогноз крипторынка на 2026 год

Будут ли перехаи, кому они достанутся и почему цикл 2025–2026 больше не вознаграждает за участие, а только за понимание.

________________________________________

Биткоин после халвинга 2024–2025: что происходит с рынком

Крипторынок снова выглядит живым — не “интересным” и не “перспективным”, а именно живым, с движением, объёмами и тем самым ощущением, что рынок снова начал дышать и реагировать, а не просто существовать по инерции.

И именно здесь появляется ключевое противоречие цикла 2025–2026, потому что момент, которого ждали почти все, одновременно выглядит и как старт нового роста, и как ловушка для тех, кто уже проходил через похожие фазы раньше.

С одной стороны, формально всё сошлось: халвинг прошёл, биткоин обновлял исторические максимумы, альты начали подавать признаки жизни, а в информационном поле снова закрепились знакомые слова — “цикл”, “перехай”, “новая эра”, которые каждый раз работают как аккуратный сигнал вернуться в рынок.

С другой — чем дольше рынок живёт в таком режиме, тем отчётливее становится ощущение, что он ожил не для всех одинаково, потому что рост распределяется неравномерно, а большинство движений выглядят так, будто рынок снова выбирает меньшинство, используя остальных как источник ликвидности.

Если смотреть внимательнее, криптовалюта конца 2025 года — это уже не та среда, в которую заходили наивно, здесь больше денег, больше участников и больше сложных конструкций, где одновременно сосуществуют ZK-решения для масштабирования, AI-токены, инфраструктурные проекты, DePIN-сети, Layer-2, токеномика, фонды и ETF, но при этом никуда не делись старые ловушки — рост без логики, падения без новостей и альты, которые “должны были”, но так и не сделали.

Рынок стал сложнее, но не стал добрее, и это одно из ключевых отличий текущего криптоцикла от предыдущих.

Отсюда и возникает главный вопрос цикла 2025–2026: мы действительно стоим перед продолжением роста или наблюдаем аккуратно упакованное повторение старых ошибок, но уже на более высоком уровне сложности и с большим количеством рационализаций задним числом.

Будут ли новые перехаи — или это уже стадия, где выигрывают не те, кто верит в правильные слова, а те, кто понимает, как сейчас работает крипторынок и куда на самом деле уходит ликвидность.

Почему конец года снова оказался болезненным для крипто-сектора, несмотря на внешне бычий фон, и почему в 2025 году, по данным CoinMarketCap, волатильность биткоина осталась сопоставимой с предыдущими циклами даже при значительно большей капитализации рынка.

И, наконец, самый практический вопрос этого цикла — как отличить альткоины, у которых есть шанс пережить коррекцию и вырасти дальше, от тех, которые существуют ровно до следующего разворота настроений.

Именно об этом пойдёт речь дальше — без обещаний лёгких иксов и без религии “вечного роста”, а с разбором того, что на самом деле происходит с криптовалютой в 2025–2026 годах, какие тренды действительно формируют рынок и как анализировать альты так, чтобы это выглядело как осознанная работа, а не попытка угадать направление ветра.

________________________________________

Биткоин после халвинга 2024: рост цены и поведение рынка

Халвинг в криптовалюте — один из самых хорошо продаваемых мифов рынка, потому что он выглядит как идеальная логическая конструкция: награда майнерам уменьшается, новых биткоинов становится меньше, дефицит растёт, цена обязана идти вверх.

Эта схема настолько простая и удобная, что в какой-то момент её перестают анализировать и начинают воспринимать как правило, и именно в этом месте рынок начинает работать против ожиданий большинства.

Первая ошибка возникает мгновенно — экономическое условие путают с торговым сигналом.

Да, после халвинга 2024 биткоин действительно вырос и в 2025 году обновлял исторические максимумы, формально подтверждая ожидания, но именно тогда рынок перестал двигаться “в пользу веры” и начал проверять понимание структуры движения.

Проблема не в самом событии, а в том, что оно было известно заранее и в него верили почти все.

Когда ожидание становится массовым, оно перестаёт быть преимуществом и превращается в ловушку, потому что рынок больше не обязан продолжать движение только потому, что “так было в прошлых циклах”.

В этот момент рост перестаёт быть следствием дефицита и становится следствием ожидания дефицита, а это принципиально разные вещи.

Самый неприятный момент цикла 2025 года в том, что рост после халвинга не стал подтверждением силы рынка, а превратился в проверку дисциплины участников.

Цена росла, но росла так, чтобы втягивать всё новых покупателей, а затем резко откатываться, выбивая тех, кто заходил “по факту движения”, не понимая, что рынок уже живёт ожиданиями, а не фактом сокращения эмиссии.

Здесь важно зафиксировать два момента, без которых халвинг быстро превращается в рыночную религию.

Первый — ликвидность: биткоин растёт не потому, что монет стало меньше, а потому что в рынок заходит больше денег, и как только этот приток замедляется, цена начинает снижаться независимо от эмиссионной модели.

Второй — заёмные позиции: в бычьей фазе рынок переполняется плечами, и любой откат запускает цепную реакцию принудительных закрытий, из-за чего падения выглядят резче и болезненнее, чем “должны” выглядеть по логике долгосрочного цикла.

Именно здесь халвинг показывает своё реальное лицо.

Он не запускает рост и не гарантирует продолжение движения, а создаёт условия для асимметричных колебаний, где цена легко летит вверх на волне ожиданий и так же легко падает, когда ожидания перестают подпитываться новыми покупателями.

По данным CoinMarketCap, в 2025 году биткоин, несмотря на обновление максимумов, демонстрировал откаты, сопоставимые по масштабу с предыдущими циклами, просто происходили они на более высоких ценовых уровнях, что психологически воспринималось как “что-то пошло не так”, хотя по структуре рынка всё происходило именно так, как и должно было происходить.

Вывод здесь неприятный, но честный.

Халвинг — это не сигнал “покупать” и не гарантия роста, а момент, после которого рынок начинает наказывать тех, кто перепутал знание события с пониманием того, как движется цена.

________________________________________

Почему криптовалюта падает в конце года: ликвидность и объёмы

Конец года в крипте — это момент, когда рынок перестаёт притворяться.

Пока цена растёт, почти любое объяснение кажется разумным, но как только движение замирает, становится очевидно, что значительная часть роста держалась не на реальном спросе, а на ожидании того, что этот спрос вот-вот появится.

В 2025 году это проявилось особенно наглядно, потому что рынок заранее прожил почти весь “правильный сценарий”: халвинг был, рост был, хайп был, новые участники пришли.

И именно поэтому к концу года выяснилось, что большинство уже в позициях, а рынок живёт в режиме ожидания продолжения, а не его формирования.

Крипторынок не умеет расти на паузе.

В отличие от фондового рынка здесь нет дивидендов, отчётов или денежных потоков, которые поддерживают цену, пока участники размышляют. Цена существует ровно до тех пор, пока кто-то готов покупать дороже предыдущего уровня, и как только этот поток замедляется, рынок начинает проверять, где был реальный спрос, а где его имитация.

Конец года — это не время плохих новостей, а время отсутствия новых причин покупать.

Деньги, которые зашли раньше, либо уже зафиксированы, либо находятся в ожидании, институциональные участники закрывают риск, а рынок внезапно остаётся без подпитки, хотя внешне ничего “катастрофического” не происходит.

Именно поэтому падение выглядит нелогичным.

Новостей нет, фон кажется позитивным, но цена уходит вниз, потому что рынок возвращается к уровням, где рост был построен не на притоке капитала, а на надежде.

По данным CoinMarketCap, в 2025 году периоды снижения BTC под конец года сопровождались падением торговых объёмов, что типично для фаз, где цена больше не поддерживается активными покупками, а любое давление вниз не встречает сопротивления.

Это не крах и не разворот цикла, а момент, когда рынок перестаёт раздавать простые ответы.

Если халвинг отделил тех, кто верит в событие, от тех, кто смотрит на реакцию рынка, то конец года делает следующий отсев — он оставляет тех, кто понимает, что рост не продолжается сам по себе, даже если “всё шло правильно”.

________________________________________

Почему альткоины падают быстрее биткоина: доминирование BTC

Когда рынок начинает терять импульс, давление почти всегда уходит не в биткоин, а в альткоины, и это происходит задолго до того, как BTC начинает выглядеть слабо.

Причина не в новостях и не в технологиях, а в роли, которую альты играют в структуре крипторынка.

Биткоин — это точка возврата ликвидности, туда выходят, когда риск перестаёт быть оправданным, а альткоины — это пространство повышенного риска, куда заходят только тогда, когда уверенность в продолжении роста уже сформирована.

Поэтому при первых сомнениях рынок делает простую вещь — он не “наказывает” альты, а просто перестаёт их удерживать.

Большинство альткоинов не создают самостоятельного спроса, их цена держится на ожидании дальнейшего роста всего рынка, и как только это ожидание ослабевает, цена начинает снижаться без необходимости в негативных новостях.

Именно поэтому падение выглядит внезапным — потому что оно начинается не с события, а с исчезновения причины держать позицию.

По данным Demandsage, в 2025 году альткоины занимали около 43,7 % капитализации крипторынка, при этом основная ликвидность продолжала концентрироваться в BTC и нескольких крупнейших активах, что делало остальную часть рынка уязвимой к оттоку капитала.

В таких условиях даже умеренные продажи приводят к резким движениям, потому что им просто нечему противостоять.

Отсюда и типичная картина цикла: биткоин ещё “держится”, а альты уже выглядят сломанными, хотя на самом деле рынок просто возвращается к базовой точке равновесия.

Альткоины в этот момент не умирают — они возвращаются туда, где должны находиться без поддержки общего оптимизма.

________________________________________

Тренды криптовалют 2025–2026: ZK, AI и DePIN

аждый новый цикл в криптовалюте неизбежно обрастает трендами, потому что рынок не может расти в вакууме и ему всегда нужна история, объясняющая, почему рост происходит именно сейчас.

В 2025–2026 такими историями стали ZK-решения, AI-токены и DePIN, и проблема не в том, что эти направления “плохие”, а в том, как рынок их использует.

ZK-технологии решают задачу масштабирования, AI-проекты обещают связать блокчейн с вычислениями и данными, DePIN пытается вынести крипту в физическую инфраструктуру, но для рынка это прежде всего нарративы, а не готовые продукты.

Нарратив — это не результат и не бизнес-модель, а удобная форма объяснить рост цены здесь и сейчас.

Деньги заходят в тренды не потому, что технология доказала свою ценность, а потому что она выглядит логичным продолжением будущего.

Пока ожидания растут, цена растёт вместе с ними, но как только рынок перестаёт верить в немедленную реализацию, тренд перестаёт работать как аргумент для удержания позиции.

По данным CoinGecko, совокупная капитализация AI-сегмента в 2025 году превышала 25 млрд долларов, а DePIN — около 10 млрд, что говорит не о зрелости направлений, а о масштабе аванса, который рынок выдал этим идеям.

Аванс — ключевое слово, потому что его всегда можно отозвать, если ожидания не конвертируются в реальный спрос.

Именно поэтому тренды почти всегда ведут себя одинаково: они быстро притягивают ликвидность и так же быстро её теряют, как только рынок начинает сомневаться в сроках реализации обещаний.

ZK, AI и DePIN в этом смысле не исключение, а более сложная версия старого сценария, где технология служит оправданием движения цены, но не его опорой.

________________________________________

Какие альткоины могут вырасти в 2025–2026 году

Этот вопрос появляется не в начале цикла и не в момент неопределённости, а ровно тогда, когда рынок уже дал движение и внимание переключилось с биткоина на всё остальное.

В этот момент человеку кажется, что он ищет возможность, но на самом деле он пытается догнать уже произошедшее.

Альткоины начинают “интересовать” тогда, когда они уже выросли, получили статус тренда и обзавелись объяснением, почему рост якобы только начинается.

Именно здесь рынок и ловит большинство, потому что сам вопрос построен не от анализа, а от ощущения упущенного.

Важно понимать простую механику.

Альт не “выстреливает” сам по себе — он получает ликвидность после того, как рынок уже поверил в продолжение роста, и когда эта вера сформирована, пространство для асимметрии почти исчезает.

Ранний вход выглядит странно и неубедительно, поздний — логично и красиво, но именно поэтому он и опасен.

Когда человек спрашивает “какие альты вырастут”, он чаще всего уже готов принять риск, но не готов принять волатильность.

Поэтому альты, которые “выстреливают”, почти всегда уже сделали большую часть движения к моменту, когда о них начинают массово говорить.

Оставшаяся часть роста либо несоразмерна риску, либо требует выдержки, которой у большинства нет, потому что вход был сделан не по плану, а по ощущению.

Рынок в этом месте действует честно.

Он не обещает продолжения и не гарантирует результата, он просто показывает, что запоздалый интерес — это не стратегия, а симптом того, что человек смотрит на цену, а не на структуру движения.

________________________________________

Почему трейдеры уходят из крипты на фондовый рынок США

Крипта слишком долго позволяет жить в режиме оправданий — циклом, нарративом, “манипуляцией” или верой в следующий тренд.

В спотовых акциях США такой роскоши почти нет: либо у тебя есть система, риск и дисциплина, либо рынок очень быстро объясняет, где ты ошибся.

Именно поэтому для многих криптовалюта становится не целью, а этапом, после которого возникает вопрос, что делать дальше и как торговать так, чтобы результат зависел от решений, а не от удачи.

________________________________________

Как анализировать альткоины новичку: ликвидность и токеномика

Главная ошибка новичка в альтах — пытаться понять проект раньше, чем он понял рынок, потому что в крипте цена почти всегда важнее объяснений, а объяснения появляются уже после движения.

Поэтому анализ альткоина начинается не с технологии и не с твиттера, а с ответа на вопрос, почему этот актив вообще сейчас держат.

Первое — ликвидность, то есть способность купить и продать актив без сильного влияния на цену.

Альт без ликвидности — это не инвестиция и не трейд, а лотерея с заранее ограниченным выходом.

Второе — структура движения цены.

Альты, которые живут только на импульсах и не умеют удерживаться в диапазоне, почти всегда отдают рост обратно, потому что диапазон — это место проверки реального интереса.

Третье — токеномика и разлоки, но не в виде “сколько всего монет”, а в виде вопроса, кто и зачем будет продавать этот актив в ближайшие месяцы.

Проблема возникает не в эмиссии как таковой, а в моменте, когда рынок перестаёт расти и внезапно сталкивается с предложением.

Четвёртое — контекст рынка.

Альт не существует сам по себе, он либо получает ликвидность из биткоина, либо теряет её вместе с ним, и рост “вопреки рынку” почти всегда временный.

Если упростить, рабочий анализ альта — это не поиск “лучшего проекта”, а попытка понять, насколько рынок готов терпеть этот актив, если рост остановится.

Если ответа на этот вопрос нет, позиция держится не на расчёте, а на надежде, а надежда в крипте почти всегда заканчивается одинаково.

________________________________________

Прогноз крипторынка на 2026 год: биткоин и альткоины

Цикл 2025–2026 — это не продолжение прошлого роста и не его отрицание, а проверка того, понял ли рынок, как он сам изменился.

Старые механики никуда не делись, но перестали работать автоматически, и именно поэтому текущий цикл выглядит странным — вроде бы всё правильно, а ощущения лёгкости нет.

Рост был, но он не стал гарантией.

Халвинг сработал, но не как сигнал, а как фон.

Перехаи возможны, но они больше не являются наградой за терпение или веру, а становятся результатом точного попадания в ликвидность и тайминг.

Рынок не отменил возможность заработать, он просто перестал раздавать это право всем подряд.

Конец года показал ключевую вещь — крипта больше не живёт на ожидании “дальше будет лучше”.

Как только поток новых денег замедляется, цена сразу начинает проверять, где был реальный спрос, а где — просто красивая история.

И в этом месте рынок не ломается, он очищается.

ZK, AI, DePIN и любые следующие нарративы не делают рынок проще и не создают защиту от падений, они лишь ускоряют перераспределение капитала между теми, кто понимает, что держит, и теми, кто держит, потому что “так сейчас принято”.

Альткоины больше не про мечту, а про выживаемость в фазе, где рост не обязателен.

Если собрать всё вместе, ответ на главный вопрос цикла звучит неприятно, но честно.

Продолжение роста возможно, но это будет не повтор старых сценариев, а движение для ограниченного круга участников, которые понимают, как именно сейчас движется ликвидность и почему цена растёт или падает без “очевидных” причин.

Этот рынок больше не вознаграждает за участие. Он вознаграждает за понимание.

И именно это отличает цикл 2025–2026 от всех предыдущих — не уровни цен, не технологии и не тренды, а то, что ошибка здесь перестала быть частью обучения и всё чаще становится ценой за иллюзии.

С уважением – команда hi2morrow.

________________________________________

FAQ: частые вопросы про биткоин после халвинга, альтсезон и тренды 2025–2026

Что такое “перехай” и почему его ждать опасно?

Перехай — это обновление исторического максимума цены.

Опасность в том, что ожидание перехая часто подменяет план, и человек держит позицию не потому, что сценарий жив, а потому что “ещё чуть-чуть”.

Будет ли альтсезон в 2026 году?

Альтсезон возможен, но он не включается по расписанию.

Он появляется, когда рынок готов переносить риск из BTC в более слабые по ликвидности активы, и исчезает, когда этот перенос останавливается.

Почему альты падают сильнее BTC?

Потому что при снижении аппетита к риску деньги выходят туда, где проще продать и проще “пересидеть”, а альты первыми теряют поддержку, когда поток новых покупателей замедляется.

Что такое ликвидность простыми словами?

Ликвидность — это насколько легко купить или продать актив без резкого движения цены.

Если ликвидности мало, даже небольшая продажа может обрушить цену сильнее, чем кажется “логичным”.

Что такое токеномика и зачем она новичку?

Токеномика — это правила жизни токена: сколько монет, как они распределены, когда и кому они будут разблокированы.

Новичку она нужна по одной причине: чтобы понимать, когда в рынок заранее заложено давление продаж.

Что такое разлок и почему он часто “ломает” рост?

Разлок — это момент, когда ранее заблокированные токены становятся доступными для продажи (например, у команды или ранних инвесторов).

Если рынок не растёт, разлоки усиливают давление, потому что предложение появляется без дополнительного спроса.

ZK, AI и DePIN — это “будущее” или просто хайп?

И то и другое, но для трейдера важнее не философия, а поведение денег.

Тренд может быть технологически сильным, но цена живёт ожиданиями, и когда ожидание перестаёт расти, тренд перестаёт защищать.

Как новичку не попасть в “поздний вход” по альтам?

Смотреть не на обещания роста, а на условия удержания: объёмы, структуру движения и наличие спроса вне импульса.

Если актив интересен только в момент, когда он растёт, это почти всегда поздняя стадия внимания.

Что важнее в цикле 2025–2026: технология или поток ликвидности?

Для движения цены важнее поток ликвидности.

Технология влияет на долгосрок, но на среднесроке рынок сначала двигает деньги, а потом придумывает объяснения.

Как перестать прыгать между стратегиями и собрать рабочий планМногие начинают день как интрадей-скальпер, к обеду торгуют пробои, к вечеру ловят развороты по «чутью». В истории ордеров это выглядит как набор случайных сделок, а не как система.

Когда стратегия меняется каждые пару дней, любое обучение превращается в шум. Нет статистики, нет ясной точки, где именно что-то идёт не так.

Почему хаос в стиле торговли убивает депозит

* нет понятного ожидания по сделке, каждый вход живёт своей жизнью;

* риск прыгает от сделки к сделке, размер позиции зависит от настроения;

* ошибки невозможно разобрать: каждый день новый сетап, новые критерии входа;

* даже удачные периоды не закрепляются, так как шаблон не повторяется.

Трейдеру нужен не «мешок приёмов», а один рабочий скелет, вокруг которого уже нарастает опыт.

Шаг 1. Выбрать один базовый таймфрейм

Выбери горизонт, в котором реально успеваешь принимать решения:

* M1–M5 подходят тем, кто сидит у терминала почти всё время;

* M15–H1 чаще выбирают для спокойного интрадей без десятков сделок;

* H4–D1 удобны тем, кто совмещает рынок с работой или учёбой.

Главное правило: в течение сессии не прыгать между таймфреймами в поисках «идеального» входа. Анализ сверху вниз можно оставить, но точка входа должна быть привязана к одному рабочему интервалу.

Шаг 2. Определить тип сделок

Опиши честно, что ты торгуешь:

* пробои уровней;

* откаты в тренде;

* развороты от зон накопления;

* диапазоны и выходы из боковика.

Один базовый тип уже даёт фильтр. Любая сделка, которая не вписывается в этот шаблон, автоматически попадает в корзину «эмоции».

Шаг 3. Формула входа в сделку

Нужен чёткий чек-лист, который либо выполняется, либо нет. Например:

* структура рынка: тренд или флет, ключевой уровень рядом;

* сигнал силы или слабости: обновление экстремума, реакция на объём, форма свечи;

* понятный стоп: за уровень, за локальный экстремум, за границу диапазона;

* цель: диапазон в пунктах, зона ликвидности, ближайший сильный уровень.

Если хотя бы один пункт не выполняется, сделки нет. Так уходит половина импульсивных входов.

Шаг 4. Риск в цифрах, а не «по ощущениям»

Тут лучше не изобретать велосипед:

* фиксированный процент от депозита на сделку;

* лимит дневной просадки, после которого торговля останавливается;

* верхний предел по количеству сделок в день.

Полезно добавить запрет на «отбиться любой ценой». После серии убыточных сделок день закрывается, даже если план по количеству ещё не выбран.

Шаг 5. Минимальный журнал по одному шаблону

Можно вести простой журнал:

* дата и инструмент;

* тип сетапа;

* скрин входа и выхода;

* риск и результат в R;

* короткий комментарий, что было сделано по плану, а что нет.

На дистанции уже 20–30 сделок станет видно, где чаще всего ломается дисциплина: ранний вход, поздний выход, перенос стопов, игнор новостей.

Как превратить это в рабочую систему

Хорошая схема работы не возникает из воздуха. Трейдеры обычно опираются на повторяемые элементы: уровни, структуру рынка, реакцию цены на объём. Часть таких вещей многие собирают вручную, часть берут из готовых инструментов, которые помогают быстрее находить сетапы и раскладывать ситуацию по шагам.

Когда анализ и чек-лист лежат не только в голове, а ещё и подсвечены на графике, становится проще соблюдать план и не уходить в хаос. Если хочется посмотреть, как может выглядеть такая структурированная работа, загляни в бот, там всё нужное для старта уже лежит.

Журнал сделок, который реально учит.Журнал сделок, который реально учит. Как за 20 трейдов увидеть свои главные ошибки

Большинство трейдеров «просто торгует» и опирается на память.

Память врет. Она оставляет в голове пару красивых входов и стирает десятки глупостей.

Журнал сделок нужен не для галочки. Он нужен, чтобы показать, где именно ты теряешь деньги : во времени входа, в выходах, в рисках или в эмоциях.

Ниже формат, который можно протестировать уже на следующих 20 сделках.

1. Как понять, что без журнала ты топчешься на месте

Есть несколько типичных симптомов:

неделя в плюс, неделя в минус, итог около нуля;

одни и те же ошибки повторяются: поздний вход, ранний выход, усреднение;

сложно ответить, какая стратегия у тебя вообще работает.

Если на эти пункты нечего возразить фактами, значит статистики нет.

А без статистики трейдинг превращается в игру «на удачу».

2. Минимальный набор полей в журнале

Не нужен сложный софт. Достаточно таблицы или простого дневника. Важно, что туда попадает:

Дата и время входа. Потом станет видно, когда ты больше всего косячишь.

Инструмент и таймфрейм . Крипта/форекс/акции, M5 или H1.

Направление и размер позиции . Лонг/шорт, объём, плечо.

Причина входа . Кратко: «отскок от уровня», «пробой», «паттерн», «новости».

Стоп и цель . Где планировал выйти в минус и в плюс.

Факт по сделке . Итог в %, время удержания, комментарий «что пошло не так/так».

Состояние . Поспешил, залип, торговал «на эмоциях» или спокойно по плану.

Одна сделка занимает 20–30 секунд записи.

Дальше журнал начинает работать на тебя.

3. Эксперимент: 20 сделок по одной схеме

Чтобы журнал дал картину, нужно убрать хаос.

Выбираешь один базовый сетап. Например: «отскок от уровня с подтверждением объёмом» или «пробой после консолидации».

Торгуешь только этот сценарий в течение 20 сделок.

Каждую сделку фиксируешь по полям из блока выше.

Не меняешь правила посреди эксперимента, даже если хочется «добавить ещё один классный вход».

Цель не в том, чтобы заработать максимум.

Цель в том, чтобы увидеть, как этот один сценарий живёт на рынке в твоём исполнении.

4. Как читать журнал после этих 20 сделок

Теперь начинается «разбор полётов». Пройтись можно по простому чек-листу:

Статистика . Сколько сделок в плюс, какой средний R/R, какая максимальная просадка.

Время суток . Может оказаться, что утром торгуешь нормально, а вечером сливаешь.

Тип ошибки . Сколько раз перенёс стоп, зашёл без сигнала, усреднил убыточную позицию.

Лучшие сделки . Что у них общего: время, сетап, инструмент, твое состояние.

Худшие сделки . Какие «красные флажки» были заранее, но ты их проигнорировал.

Из этого уже складываются очень конкретные выводы. Например:

вечером не торгую;

запрещаю себе усреднение против тренда;

беру только те сделки, где стоп меньше X % и есть понятная цель.

5. Как превратить журнал в личный чек-лист

Дальше из журнала выжимается короткая инструкция «размером с один экран»:

где торгуешь (инструменты и таймфреймы);

при каких условиях входить;

при каких условиях не входить, даже если очень хочется;

какой риск на сделку;

когда закрывать позицию.

Этот чек-лист можно держать перед глазами и прогонять перед каждым нажатием на кнопку.

Через пару недель он начнет работать уже «в голове», без бумаги.

6. Немного про автоматизацию рутины

Со временем большинство трейдеров устают каждую деталь проверять вручную.

Часть работы забирают на себя:

индикаторы, которые подсвечивают уровни, тренд и волатильность;

сервисы, которые помогают собирать сетап в одно окно и не забывать про риск.

Это не полноценная замена личной системе, а скорее «экран, где уже всё разложено по полочкам».

Когда часть анализа автоматизирована, журнал сделок и чек-лист заходят проще: остаётся больше внимания на принятие решений, а не на перерисовку одних и тех же линий.

Что можно сделать уже сегодня

открыть таблицу и завести первые колонки;

выбрать один сетап и отторговать по нему 20 сделок;

по итогам честно выписать топ-3 своих ошибок и превратить их в запреты в чек-листе.

Через пару недель у тебя появится не просто «чувство рынка», а своя мини-статистика.

И это тот момент, где трейдер заканчивает играть и начинает работать.

Чек-лист перед сделкой:30 секунд, которые экономят месяцы нервовБольшинство ошибок в трейдинге происходит не из-за «плохого рынка», а из-за входов, сделанных на эмоциях.

Цена уже ушла, свеча красивая, рука тянется нажать кнопку, а план где-то далеко.

Простой чек-лист перед каждой сделкой помогает тормозить импульсы и держать торговлю в рамках системы, а не настроения.

Зачем нужен чек-лист, если есть стратегия

Стратегия живёт на бумаге или в голове.

Чек-лист живёт в моменте.

Он нужен, чтобы:

отсеивать сделки «по настроению»

не залезать в рынок без понятного сценария

помнить про риск, когда график уже «прямо сейчас» даёт сигнал

Это не ещё одна «система», а фильтр, который проверяет: текущая сделка вписывается в ваш план или нет.

Базовый чек-лист: что стоит проверить перед входом

Можно взять за основу такой набор пунктов и адаптировать под свой стиль.

1. Есть ли у сделки сценарий

Краткий план нужно сформулировать в одном–двух предложениях:

где вход

где стоп

где логичные цели

какой рыночный контекст поддерживает эту идею

Если сценарий не получается описать словами, сделка ещё не готова.

2. Понимание тренда и контекста

Перед входом полезно ответить самому себе:

тренд на старшем таймфрейме: вверх, вниз или боковик

текущая идея торгует тренд или отскок

есть ли рядом важные уровни, кластеры ликвидности, зоны, где цена часто разворачивается

Точка входа без понимания старшей картины быстро превращается в угадайку.

3. Риск на сделку и размер позиции

Заранее задаётся максимальный риск по счёту.

Например, не больше 1 % депозита на одну сделку.

Перед входом важно:

посчитать размер позиции под стоп

проверить, что стоп стоит там, где идея перестаёт быть верной, а не «где меньше потеряю»

убедиться, что суммарный фонд риска по активным сделкам не выходит за лимит по дню

Если цифры не сходятся, сделку проще пропустить, чем потом «доливать» и тянуть убыток.

4. Ликвидность и техника входа

Даже хорошая идея рассыпается, если вход сделан в инструмент, где:

слабый объём

большой спред

сильные проскальзывания

Перед входом стоит проверить:

хватает ли ликвидности для запланированного объёма

нет ли резких «шипов», которые часто выбивают стопы

не торгуете ли вы во время новостей, когда поведение цены хаотичнее обычного

5. Эмоциональное состояние

Простой тест:

не пытаетесь ли вы «отбиться» после серии убытков

не входите ли вы только потому, что «надо сделать хотя бы одну сделку за сессию»

не испытываете ли сильную злость или эйфорию перед нажатием кнопки

Если ответы честно указывают на усталость или попытку вернуть деньги любой ценой, пауза часто будет лучшим действием.

6. План выхода: стоп, цель, условия отмены идеи

Перед входом уже должны быть понятны:

уровень стопа

первая и вторая цель

условия, при которых идея считается сломанной, даже если стоп ещё не сработал

Так вы не будете придумывать новые правила по ходу движения цены.

Как встроить чек-лист в ежедневную торговлю

Чтобы чек-лист не превратился в теорию «где-то в голове», его стоит:

держать на экране рядом с графиком

отмечать хотя бы коротко, выполнены ли пункты по каждой сделке

раз в неделю пересматривать, какие пункты чаще всего игнорировались в убыточных сделках

Через некоторое время многие вещи начнут проходить «на автомате», но именно первые месяцы строгости к себе задают тон.

Как трейдеры упрощают себе жизнь

Многим проще не держать все пункты в голове и не пересчитывать всё вручную каждый раз. Трейдеры часто опираются на готовые чек-листы, напоминания и индикаторы, которые помогают:

видеть уровни стопа и цели прямо на графике

оценивать нагрузку по счёту и соотношение риск/потенциал

отсекать входы, которые не проходят по базовым условиям стратегии

Такой формат экономит внимание. Меньше рутинных расчётов, больше фокуса на логике сетапа.

Если хочется посмотреть, как ощущается работа с более структурированным подходом к сделке в реальном рынке, можно заглянуть по ссылке в профиле и взять тестовый доступ к инструментам, которые помогают собрать сетап на графике и не забыть про ключевые условия перед входом.

Много сделок не всегда круто?Приветствую! На связи команда Wave, сегодня хотим рассказать о тех нюансах в трейдинге, о которых почему то многие молчат.

Много сделок - не всегда круто. Как думаете, что отличает новичка, который хочет каждый день зарабатывать деньги, высасывает сетапы из пальца, когда на графике ничего нет и по итогу теряет деньги, от профи?

Профи - умеет ждать. На графике показали реально трудные моменты на биткоине в этом цикле, где торговать прибыльно - реально было испытанием. В итоге в каждом периоде у нас было не больше 5 сделок. И не все прибыльные. Но мы понимали, что торговать более активно в этой фазе = слив депозита. И мы ждали, мы сидели без сделок, мы жили на то, что заработали до этого. Это суровая реальность, но она беспроигрышная. Мы сохранили капитал, в то время , как толпа его потеряла.

Винрейт круче чем соотношение 1к3.

Был период, когда мой винрейт составлял 30%. При соотношение 1к3 и более я оставался прибыльным трейдером. Но это была не та прибыль, не те эмоции от трейдинга, которые я хотел получать.

После того, как я изменил свою стратегию на 180 градусов - мой винрейт увеличился до 50-60%. При это соотношение я иногда беру 1к2. У меня стало меньше ошибок, меньше глупых сделок, потому что моя задача - не обмануть рынок, а дождаться своего сетапа, не важно 1к2 или 1к10, я просто жду то, что отторговал уже сотни раз, где мой винрейт 50+% и захожу в сделку.

Прогнозирование цены = слив денег.

Давайте разберемся, что такое прогноз цены. Это когда вы применяете какую то аналитическую стратегию, пытаетесь предсказать, где развернется цена, где будет тейк, когда это и как произойдет. Это круто, если вы работаете аналитиком или продаете аналитику и получаете за это деньги. Но трейдинг это не про прогнозирование. Трейдинг - это про заработок на рынке. Вы входите в сетап, который отторговываете постоянно, вы не пытаетесь спрогнозировать, вы делаете тоже самое из раза в раз, потому что ваша стратегия подтверждена временем, положительным винрейтом и мат ожидаением. Вы не думаете о том, где мы можем развернуться, затейкаться и тд. Ваша задача - это зайти В ВАШ СЕТАП. Подумайте об этом.

Подписывайтесь к нам в тг!

Тренд - твой друг!Приветствую! У мониторов финансист, и это новая обучающая статья , которая поможет тебе приблизиться к прибыльной торговле(если только поймешь).

Сегодня поговорим о тренде. Да, том самом лучшем друге, который в каждой книге, в каждом обучение представляется, как лучший друг для трейдера. И знаете что я понял спустя столько лет в трейдинге? Это реально так.