Дельта

Дельта показывает, насколько теоретически изменится стоимость портфеля (стратегии) при изменении цены базового актива на 1 пункт.

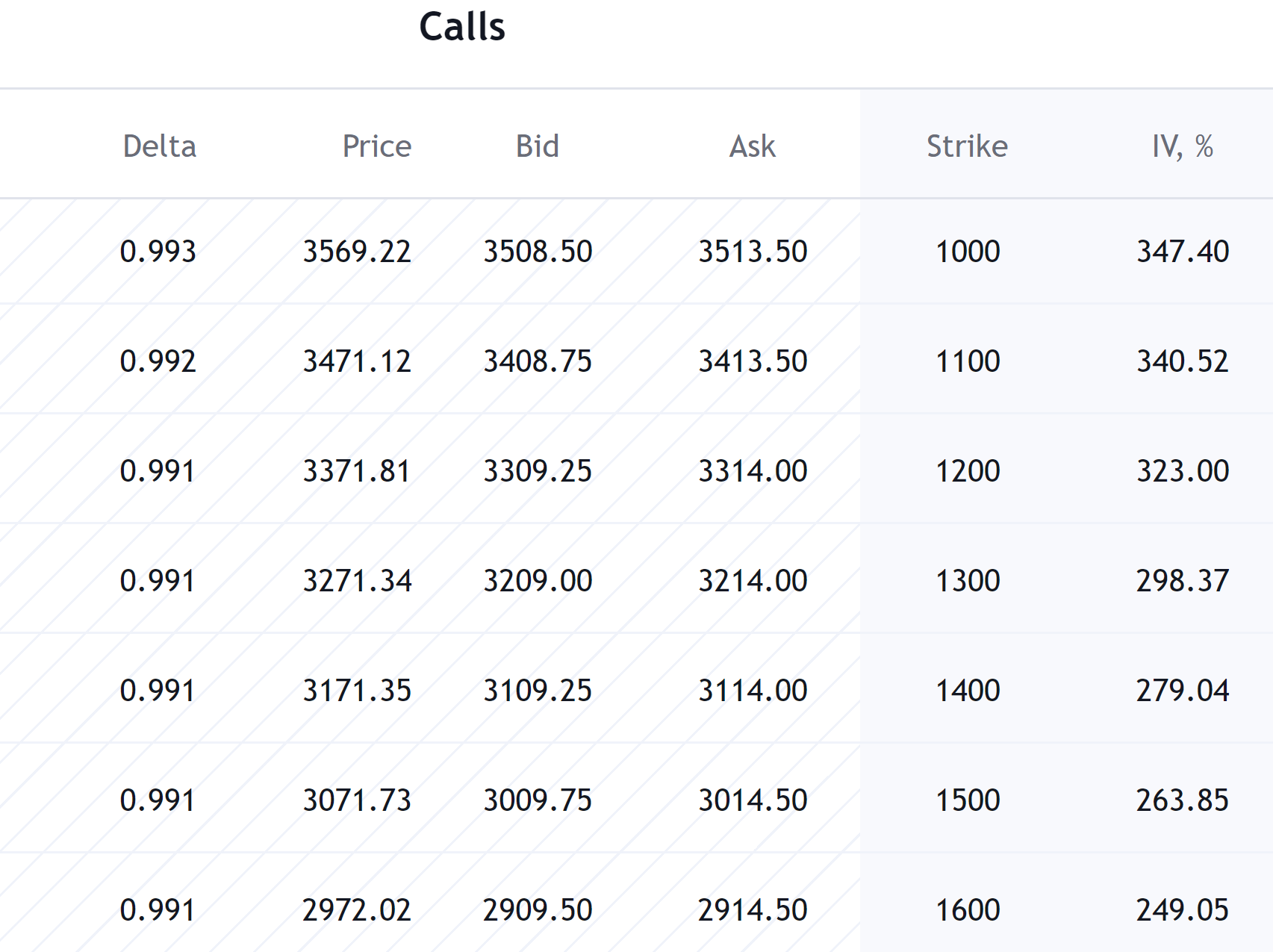

Рассмотрим колл-опцион на фьючерс S&P 500 с ценой исполнения 4630. Допустим, цена колла составляет 54,25, а дельта для этого опциона равна 0,5. Это означает, что если цена фьючерса S&P 500 изменится на 1 пункт, то цена опциона изменится на 0,5 и станет равной 54,75. Денежность опциона (moneyness) влияет на величину дельты. Дельта колл-опционов "в деньгах" (где цена страйка ниже текущей стоимости базового актива) обычно приближается к 1. Это указывает на более сильную корреляцию между ценой опциона и ценой базового актива. (см. ниже)

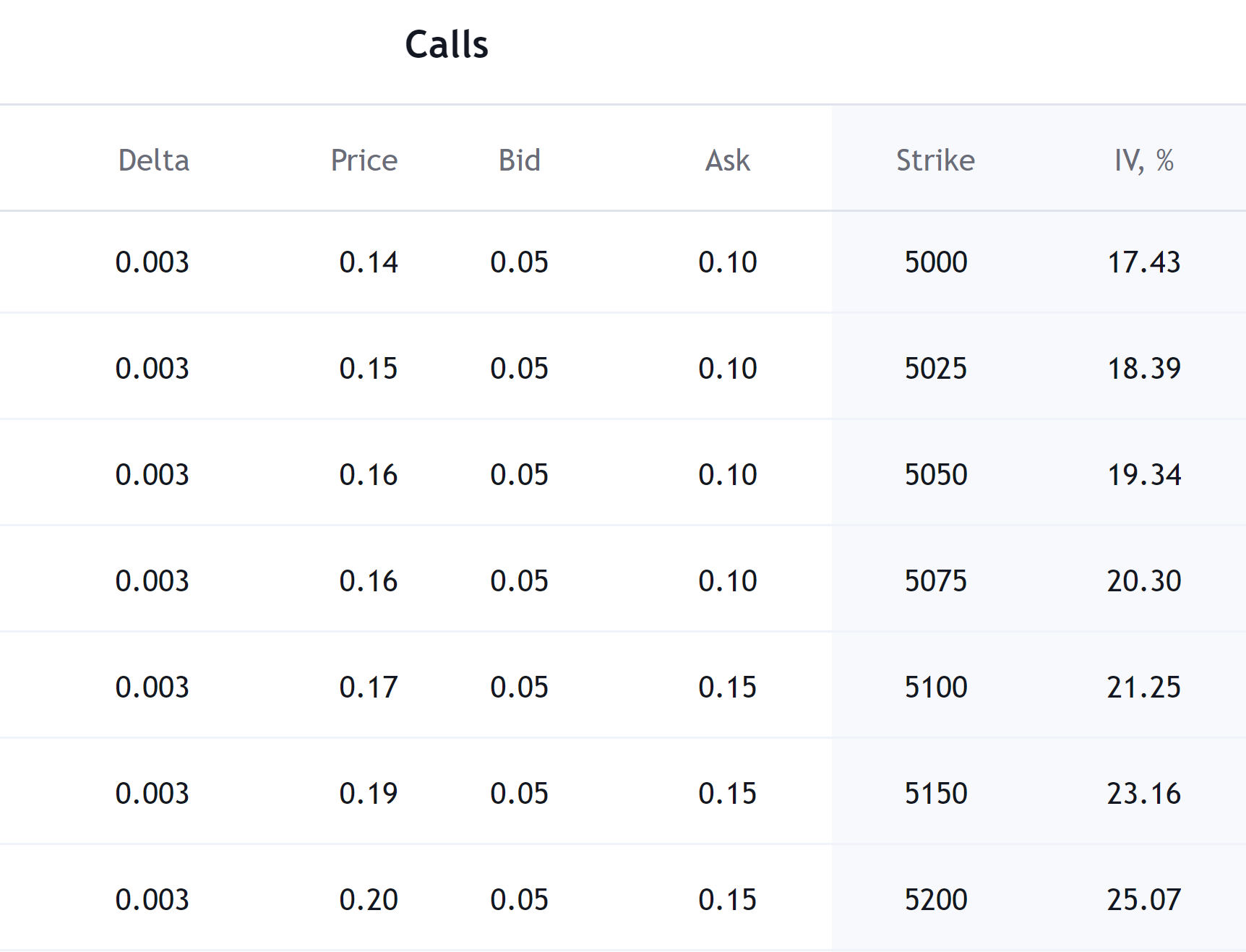

С другой стороны, дельта колл-опционов "вне денег" (где цена страйка выше текущей стоимости базового актива) обычно приближается к 0. (см. ниже)

Для пут-опционов зависимость между "денежностью" и дельтой прямо пропорциональна. Т.е. значение дельты пут-опциона "в деньгах" равно -1, в то время как значение дельты пут-опциона "вне денег" приближается к 0, а дельта опциона "на деньгах" составляет около -0.5.

При изменении цены базового актива изменяется и дельта опциона. Например, снова рассмотрим колл-опцион на фьючерс S&P 500 со страйком 4600. Предположим, что текущая цена базового актива составляет 4610. Если цена фьючерса на индекс S&P 500 вырастет до 5000, то дельта нашего опциона приблизится к 1, что будет означать, что сейчас опцион находится глубоко "в деньгах" и колебания цены базового актива отражаются на цене опциона 1 к 1. (см. ниже)

И наоборот, если цена базового актива резко упадет (к примеру, до 4000), то дельта опциона сократится и приблизится к 0, т.е. колебания цены базового актива не отразятся на цене опциона. (см. ниже)

При покупке пут-опциона дельта ведет себя как зеркало. Ее значения варьируются от -1 до 0. Дельта пут-опционов, где цена страйков значительно ниже центрального страйка, стремится к 0, в то время как для страйков, значительно превышающих центральный страйк, дельта стремится к -1.

Дельта используется для построения дельта-нейтральных стратегий, когда трейдер ожидает значимых новостей и связанных с этим роста или падения волатильности, но не может предсказать, куда двинется цена базового актива. Примером такой стратегии является Стрэддл. Тот, кто торгует дельта-нейтральными стратегиями, хочет получить прибыль от временного распада цены опциона или изменения подразумеваемой волатильности, но при этом не хочет быть затронутым изменением цены базового актива.