Марчук Пётр-Трейдер: что происходит с трейдером без уверенностиКогда у трейдера исчезает уверенность, он ещё думает, что торгует.

На самом деле — он уже выживает.

График открыт. Терминал работает. Сделки есть.

Но трейдера в этом процессе больше нет.

Есть страх. Есть сомнение. Есть надежда.

А трейдера — нет.

Первый этап — самообман

Трейдер не говорит себе: «я потерял уверенность».

Он говорит:

— рынок сложный

— условия не те

— подожду подтверждение

— лучше пропущу

❗ Это не осторожность.

Это паралич решений.

Рынок не ждёт, пока ты «созреешь».

Он просто идёт дальше — без тебя.

Второй этап — бегство

Когда уверенность умирает, трейдер начинает метаться.

Сегодня он:

меняет стратегию

добавляет индикаторы

читает чужие прогнозы

спрашивает мнение у всех подряд

Завтра — повторяет то же самое.

🔥 Это не поиск системы.

Это попытка переложить ответственность.

Потому что принять решение самому — страшно.

Третий этап — торговля без характера

Самое мерзкое начинается здесь.

Трейдер:

боится открыть сделку

боится закрыть сделку

боится признать ошибку

Он держит минус, потому что «вдруг развернётся».

Он режет плюс, потому что «а вдруг уйдёт».

📉 В итоге он получает худшее из двух миров:

малую прибыль и большие убытки.

Самая жёсткая правда

Когда исчезает уверенность, трейдер перестаёт быть участником рынка.

Он становится удобной ликвидностью.

Рынку всё равно, почему ты сомневаешься.

Он просто забирает деньги у тех, кто не способен действовать чётко.

Без эмоций. Без злости.

Холодно.

Почему уверенность не возвращается

Большинство ждёт, что уверенность вернётся после удачной сделки.

Это ложь.

Одна удачная сделка не возвращает уверенность.

Она лишь даёт краткую иллюзию контроля.

Настоящая уверенность появляется только там, где есть:

чёткие правила

заранее принятый риск

понимание, что делать при ошибке

Без этого ты не трейдер.

Ты игрок, который временно в плюсе.

Что я вижу снова и снова

Трейдеры приходят не за стратегией.

Они приходят, потому что больше не доверяют себе.

Им не нужен индикатор.

Им нужен каркас:

ограничения

дисциплина

сценарии

🚀 Как только появляется структура —

уверенность возвращается. Без мотивации. Без мантр.

Финал без утешений

Если ты сейчас торгуешь и постоянно сомневаешься —

ты уже не торгуешь.

Рынок не любит неуверенных.

Он их использует.

Уверенность не ищут.

Её зарабатывают дисциплиной и повторяемыми действиями.

Все остальные — просто кормят рынок. 💣📉

Управление рисками

Марчук Пётр-Трейдер о профессиональной помощи трейдерам в замкахЗамок — это не «сложная ситуация».

Замок — это момент, когда трейдер теряет право действовать в одиночку, но продолжает делать вид, что всё под контролем.

Именно здесь рынок окончательно разделяет людей на две категории:

тех, кто ищет решение,

и тех, кто ищет оправдание.

Самообман, который стоит денег

Почти каждый трейдер в замке говорит одно и то же:

«Мне просто нужно время»

Это самая дорогая ложь в трейдинге.

Пока трейдер «даёт рынку время», он:

не снижает риск

не возвращает управляемость

не понимает реального масштаба проблемы

⛔ В замке время работает против счёта, а не в его пользу.

Почему замок ломает мышление

Замок опасен не ценой и не направлением.

Он опасен тем, что меняет поведение трейдера.

Трейдер начинает:

оправдывать плохие входы

считать убыток «временным»

держаться за позицию как за личное решение

путать терпение с бездействием

В этот момент он уже не анализирует рынок.

Он защищает своё эго.

Иллюзия самостоятельности

Самый токсичный миф в трейдинге —

«сильный трейдер справляется сам».

Нет.

Сильный трейдер вовремя признаёт, что потерял объективность.

В замке невозможно быть нейтральным.

Ты либо внутри эмоций, либо смотришь со стороны.

Третьего не существует.

Именно поэтому попытки «разобраться самому» чаще всего заканчиваются:

углублением замка

ростом нагрузки

полной потерей сценариев

Что на самом деле означает профессиональная помощь

Профессиональная помощь — это не «поддержка» и не «подсказка».

Это внешний контроль, который возвращает холодную логику.

Она начинается не с рынка, а с трейдера:

где он врёт себе

что он игнорирует

какие действия делает на автомате

🔥 В этот момент многим становится некомфортно.

Потому что исчезает главное оправдание — «рынок виноват».

Почему большинство не готово к такому формату

Потому что профессиональная помощь:

не льстит

не успокаивает

не обещает быстрый выход

Она заставляет признать:

«Я не контролировал риск».

Для депозита это спасение.

Для самолюбия — удар.

И большинство выбирает самолюбие.

Что происходит, если помощь принята

Когда трейдер соглашается на внешний контроль, меняется всё:

решения снова принимаются по цифрам

риск становится конечным

позиции перестают быть «личными»

рынок снова становится объектом анализа

🚀 И только тогда появляется реальный шанс выйти из замка, а не просто переждать его.

Профессиональная помощь — это не костыль.

Это фильтр.

Она отделяет тех, кто хочет остаться в трейдинге,

от тех, кто хочет доказать, что он прав, даже ценой счёта.

Рынок такие споры выигрывает всегда. 💣📉

Марчук Пётр о профессиональной помощи трейдерам в замкахЕсли ты в замке и до сих пор считаешь, что «сам разрулишь» —

ты уже не трейдер.

Ты пациент, который лечит себя по комментариям в интернете.

Замок — это не рынок против тебя.

Это момент, когда ты доказал, что не контролируешь риск.

И рынок это зафиксировал.

Главное заблуждение замочников

Каждый трейдер в замке думает одно и то же:

«Ну я же не новичок»

Именно поэтому он и застрял.

Новички сливаются быстро.

«Опытные» — мучаются долго, оправдывая каждую глупость словом «опыт».

Что реально происходит в замке

Трейдер:

не знает, где его ошибка

не понимает, сколько он уже потерял

боится зафиксировать минус

врёт себе, называя надежду стратегией

Он не управляет позицией.

Он терпит.

А рынок не вознаграждает терпение без расчёта.

Он его наказывает.

Почему 90% «самостоятельных выходов» — миф

Тысячи трейдеров пишут:

«Я сам вышел из замка»

Правда в том, что:

им просто повезло

рынок дал откат

ликвидность случайно совпала

🔥 Это не навык.

Это рулетка, замаскированная под опыт.

Следующий замок будет глубже.

И рынок уже не даст второй шанс.

Что такое профессиональная помощь (и почему её боятся)

Профессиональная помощь — это не поддержка и не мотивация.

Это разбор полётов без анестезии.

Первое, что я делаю — ломаю иллюзию контроля.

Потому что трейдер в замке неадекватен по определению.

Мы считаем:

реальный риск

реальную загрузку

реальную вероятность выживания

И да — многим это не нравится.

Им проще продолжать смотреть в график и ждать спасения.

Почему большинство не готово к такому подходу

Потому что приходится признать:

«я ошибся»

«я не контролировал риск»

«я не понимал, что делаю»

Для эго это смертельно.

Для депозита — спасительно.

Большинство выбирает эго.

Рынок это одобряет.

После чего замки перестают повторяться

Не после «успешного выхода».

А после того, как трейдер:

перестаёт геройствовать

начинает считать риск

заранее знает, что будет делать при ошибке

🚀 Только тогда рынок перестаёт использовать его как топливо.

Если ты в замке и читаешь это с раздражением —

значит я попал точно в цель.

Рынок не обязан тебя понимать.

Он обязан только одно — забирать деньги у тех, кто не готов думать холодно.

Профессиональная помощь — не для всех.

Она для тех, кто хочет выжить.

Остальные — просто очередной пример «опытного трейдера»,

который всё понял слишком поздно. 💣📉

Марчук Пётр-трейдер:как я помогаю выводить счета из замков Как я вывожу счета из замков, пока другие сливают депозиты?

Если ты в замке и ждёшь «разворота» — у меня плохие новости.

Рынок не обязан спасать твой счёт.

Он ждёт, пока ты добавишь ещё ошибок.

Замок — это не стратегия.

Это состояние, в котором трейдер перестаёт управлять риском и начинает торговать надеждой.

Правда, которую никто не говорит

90% замков убиваются не рынком.

Их убивает сам трейдер:

передвигает стопы

открывает встречные сделки без плана

увеличивает объём «чтобы быстрее выйти»

смотрит на график вместо цифр

Рынок в этот момент просто делает своё дело —

забирает ликвидность у слабых рук.

С чего я начинаю работу

Когда ко мне приходят с замком, я сразу говорю жёстко:

если ты хочешь «отыграться» — можешь не продолжать.

Первый шаг — полная остановка торговли ⛔

Пока трейдер нервничает, он опаснее рынка.

Мы не ищем точку выхода.

Мы фиксируем ущерб:

реальную просадку

загрузку по марже

перекос по направлениям

сколько счёт может выдержать дальше

Без этого любой «план» — ложь самому себе.

Почему замки не вскрываются быстро

Замок нельзя «вырвать».

Попытка сделать это заканчивается взрывом счёта.

Я работаю иначе:

снимаю давление с позиции

разбиваю выход на этапы

использую возвраты, а не мечты

режу риск, даже если это неприятно

🔥 В этот момент трейдер понимает простую вещь:

быстро — значит больно.

Самая частая ошибка

Трейдер думает, что замок — это проблема цены.

Нет. Это проблема мышления.

Цена — это следствие.

Причина — отсутствие системы и дисциплины.

Пока это не принято, замки будут повторяться.

Снова. И снова. И снова.

Чем мой подход отличается

Я не лечу симптомы.

Я ломаю привычки, которые приводят в замки.

После работы трейдер:

перестаёт бояться минуса

перестаёт лезть без сценария

начинает считать риск, а не пункты

больше не торгует «на удачу»

🚀 И именно тогда рынок перестаёт его наказывать.

Итог без розовых очков

Замок — это не трагедия.

Трагедия — годами делать одно и то же и ждать другого результата.

Рынок не любит эмоции.

Рынок уважает только контроль.

Если ты готов думать, а не надеяться —

выход есть.

Если нет — рынок всё объяснит сам. 💣📉

1. Марчук Пётр: первые действия при работе со счётом в просадке Глубокая просадка — это момент истины для трейдера.

Не потому, что «всё плохо», а потому что именно здесь заканчиваются иллюзии.

В этот момент рынок уже всё показал.

Ошибки допущены.

Импульсы проигнорированы.

И теперь главный вопрос не «куда пойдёт цена», а что ты будешь делать дальше.

Ошибка №1: срочно что-то исправить

Первое, что делает большинство трейдеров в просадке — начинает суетиться.

Открываются новые сделки, двигаются стопы, увеличивается объём.

Это самая опасная фаза.

Рынок в этот момент не требует действий.

Он требует остановки ⛔

Моё первое правило простое и жёсткое:

если ты в глубокой просадке — ты временно не трейдер, ты аналитик.

Шаг первый: остановить торговлю

Пока счёт в минусе, любая новая сделка — это усиление ошибки.

Неважно, кажется ли она «железобетонной».

❌ Никаких новых входов

❌ Никаких усреднений

❌ Никаких «сейчас точно развернётся»

Рынок никуда не уйдёт.

А депозит может.

Шаг второй: зафиксировать реальность

Дальше — холодный разбор:

фактическая просадка в процентах

текущая загрузка по марже

структура позиций (односторонняя или хаотичная)

есть ли контроль риска вообще

Здесь важно перестать врать себе.

Просадка — это не «временная коррекция», если она съедает психологию.

📌 Пока нет цифр — нет решений.

Шаг третий: вернуть управляемость

Глубокая просадка опасна не размером убытка, а потерей контроля.

Моя задача на этом этапе — не вывести счёт в плюс за один день.

Моя задача — сделать ситуацию управляемой.

Это достигается через:

частичную разгрузку позиций

снижение общего риска

выстраивание диапазона работы, а не ожидания чуда

🔥 Как только появляется управляемость — паника уходит.

Шаг четвёртый: сценарии, а не надежда

Надежда — главный враг в просадке.

Она заставляет ждать, а не действовать.

Профессиональный подход — это сценарии:

что делаем при продолжении движения

что делаем при возврате в диапазон

где фиксируем, даже если «обидно»

Рынок всегда даёт варианты.

Но только тем, кто их готовит заранее.

Главное, что нужно понять

Глубокая просадка — это не конец карьеры.

Это экзамен.

❗ Экзамен на дисциплину

❗ Экзамен на мышление

❗ Экзамен на умение остановиться

Тот, кто пытается «отыграться», — вылетает.

Тот, кто возвращает контроль, — остаётся в игре 🚀

Именно с этого момента начинается путь не игрока, а трейдера.

Марчук Пётр: как я помогаю трейдерам вскрывать замки без паники Замок в трейдинге — это не приговор.

Это всего лишь следствие решений, принятых без системы.

За годы практики я видел сотни одинаковых ситуаций:

позиция ушла против, трейдер замирает, отключает голову и начинает надеяться.

С этого момента рынок перестаёт быть рабочей средой и превращается в источник стресса ⚠️

Моя задача — не «угадать рынок» и не дать волшебную кнопку.

Моя задача — вернуть трейдеру контроль.

Почему замки появляются на счетах

Замок — это почти всегда результат трёх ошибок:

вход без подтверждённой структуры

отсутствие сценария на случай ошибки

эмоциональное усреднение без расчёта

Важно понять: рынок не ломает счёт резко.

Он даёт время.

И если в это время трейдер действует хаотично — замок становится глубже.

Что я делаю в первую очередь

Когда ко мне приходят с замком, я не ищу точку выхода сразу.

Это ловушка.

Первое, что я делаю — отключаю панику.

Потому что в панике невозможно управлять позицией.

Мы разбираем:

где была нарушена логика входа

какие зоны рынок реально защищает

где цена находится относительно диапазона и ликвидности

💡 Уже на этом этапе у 70% трейдеров появляется понимание,

что ситуация не критична — она просто неуправляемая.

Вскрытие замка — это процесс, а не кнопка

Я не «рву» замки и не даю советов в стиле «подожди, может отскочит».

Я работаю через структурное восстановление позиции:

перераспределение объёма

фиксация части риска

работа от зон, а не от эмоций

Рынок всегда даёт возможность выйти.

Но только тем, кто действует по сценарию, а не по страху 🔥

Почему хаос — главный враг

Большинство трейдеров теряют деньги не из-за рынка,

а из-за желания сделать хоть что-нибудь.

Передвинуть стоп.

Добавить объём.

Открыть встречную сделку без плана.

Я учу делать наоборот:

если нет чёткого действия — ничего не делать.

Это и есть профессиональный уровень.

Результат, к которому мы приходим

После работы с замком трейдер получает не просто выход из позиции.

Он получает:

понимание, как не попадать в такие ситуации снова

навык хладнокровного управления риском

систему, а не набор случайных решений

🚀 И самое важное — уверенность, что рынок больше не управляет им.

Главное

Замок — это не ошибка.

Ошибка — это продолжать действовать без системы.

Моя работа — не спасать депозиты.

Моя работа — учить думать как трейдер, а не как игрок.

Потому что рынок уважает только одно —

дисциплину, логику и спокойствие.

Марчук Пётр-трейдер. Как я помогаю трейдерам вскрывать замки В трейдинге есть момент, который ломает большинство.

Не вход. Не выход.

А замок и просадка, которые затягиваются и начинают давить на психику 📉

Я регулярно работаю со счетами трейдеров, где рынок ушёл против позиции, эмоции уже взяли верх, а каждое действие делается из состояния страха. В таких ситуациях моя задача — вернуть контроль, а не «героически спасти» счёт.

Почему замок — не ошибка

Первое, что я объясняю трейдеру:

замок — это не провал, а следствие отсутствия плана работы с нестандартной ситуацией.

Рынок не обязан идти по твоему сценарию.

Он обязан быть прочитан.

Большинство воспринимают замок как тупик. На практике — это пауза, в которой рынок чаще всего:

накапливает объём

переходит во флет

готовит импульс

Проблема не в замке, а в том, что трейдер:

не понимает, где он находится в структуре

начинает дёргаться

усугубляет просадку хаотичными действиями

С чего я начинаю работу со счётом в просадке

Когда я подключаюсь к счёту, меня не интересует прошлое:

кто где ошибся

почему не закрыл раньше

какие эмоции были

Меня интересуют три вещи:

Где сейчас цена относительно диапазона

Есть ли накопление или рынок в импульсе

Какой риск уже зафиксирован, а какой — потенциальный

Очень часто оказывается, что ситуация не критическая, но трейдер уже морально «слил счёт» в голове.

Почему резкие действия почти всегда вредят

Классическая ошибка в замке — желание срочно что-то сделать:

закрыть половину

перевернуться

«усреднить, чтобы быстрее выйти»

Рынок не любит спешку.

Он любит выжидание и точность ⏳

Выход из просадки — это процесс, а не кнопка.

Он строится через:

работу с диапазоном

постепенное снятие давления

контроль риска, а не надежду

Разные просадки — разные решения

Я всегда разделяю просадки на три типа:

Лёгкая — рынок временно против, структура читается

→ решается без смены логики торговли

Средняя — цена застряла в диапазоне

→ требуется аккуратная работа внутри флета

Глубокая — серия ошибок + эмоциональные решения

→ здесь важнее психология, чем техника

И главная правда:

не каждую ситуацию нужно «спасать», но большинство можно стабилизировать.

Что меняется у трейдера после выхода из замка

Самое ценное — не закрытая просадка.

А то, что трейдер:

перестаёт бояться минуса

начинает видеть рынок шире

перестаёт искать «идеальный вход»

Замки вскрываются не индикаторами и не сигналами.

Они вскрываются мышлением и дисциплиной 🧠

Итог

Рынок не наказывает.

Он обучает, но обучение дорогое для тех, кто действует на эмоциях.

Моя задача — показать, что:

замок — это рабочая ситуация

просадка — часть профессии

контроль всегда можно вернуть

Если ты читаешь рынок, а не борешься с ним —

выход найдётся всегда 📊

Как рынок наказывает тех, кто торгует на эмоцияхРынок не злой. Он не мстит и не «ловит именно тебя».

Но у него есть одна особенность: он безжалостно усиливает ошибки тех, кто торгует на эмоциях ⚠️

И если ты этого не понял — депозит станет учебным пособием.

Иллюзия контроля: первая ловушка

Эмоциональный трейдер всегда уверен, что сейчас он всё чувствует правильно.

«Я же вижу импульс»,

«Ну не может же он развернуться прямо здесь»,

«Ещё чуть-чуть — и пойдёт в мою сторону».

Проблема в том, что рынок не обязан подтверждать твои ощущения.

Он работает с ликвидностью, а не с твоей надеждой.

📉 Итог: вход без подтверждения → стоп → злость → повторный вход → увеличение объёма.

Это не стратегия. Это спираль.

Желание отыграться: ускоренный путь к нулю

Самое жёсткое наказание рынок применяет не сразу.

Он даёт второй шанс — и именно он разрушает счёт.

После убытка эмоциональный трейдер перестаёт торговать рынок —

он начинает торговать собственное раздражение.

Объём растёт.

Стопы сдвигаются.

План «временно» игнорируется.

🔥 В этот момент рынок делает простую вещь:

он даёт расширение волатильности.

И всё. Депозит больше не выдерживает.

Страх прибыли: наказание для терпеливых

Есть и обратная сторона эмоций — страх зафиксировать прибыль слишком поздно.

Такие трейдеры:

закрывают сделки раньше плана

боятся сопровождать позицию

выходят «лишь бы забрать»

Рынок за это тоже наказывает. Не сразу.

Он показывает серию мелких плюсов, создавая иллюзию стабильности.

А потом приходит один нормальный стоп, который съедает пять «осторожных» сделок 🧊

Почему рынок не прощает эмоции

Потому что эмоции всегда заставляют делать одно и то же:

входить раньше, чем есть структура

выходить позже, чем позволяет риск

увеличивать объём без основания

Рынок не борется с трейдерами.

Он просто вознаграждает дисциплину и наказывает хаос.

Что делает профессионал иначе

Профессиональный трейдер не борется с эмоциями —

он убирает их из точки принятия решений.

✔️ вход — по модели

✔️ риск — зафиксирован заранее

✔️ выход — по сценарию, а не по ощущению

Эмоции остаются, но не управляют сделкой.

🚀 И именно поэтому рынок со временем начинает платить.

Главное, что стоит понять

Рынок не ломает новичков.

Новички ломают себя сами, используя рынок как усилитель своих слабостей.

Хочешь торговать в будущем —

учись действовать по системе, а не по настроению.

Потому что рынок всегда прав.

А эмоции — всегда временные.

Почему большинство никогда не выйдет из просадки в трейдинге Просадка — это не катастрофа.

Катастрофа — это мышление, которое в ней включается.

Парадокс трейдинга в том, что в просадке бывают все.

Но выходят из неё — единицы.

Остальные застревают на месяцы и годы, искренне не понимая, почему рынок «не даёт подняться».

Причина не в рынке.

Причина — в голове.

Просадка как момент истины

Когда всё идёт хорошо, трейдеру кажется, что он:

понимает рынок

контролирует ситуацию

нашёл «рабочий подход»

Но как только начинается просадка, всплывает реальность:

исчезает уверенность

появляется спешка

решения становятся эмоциональными

Именно здесь большинство ломается, потому что их система работала только в комфортных условиях.

Главная иллюзия: «нужно просто отбить»

Самая опасная мысль в просадке звучит так:

«Мне нужно просто вернуть своё».

С этого момента трейдер:

увеличивает объём

сокращает паузы между сделками

начинает торговать ради результата, а не по системе

Рынок этого не прощает.

Профессионал думает иначе:

«Моя задача — остановить ухудшение».

Не заработать.

Не отбить.

А прекратить разрушение ⚠️

Почему опыт не спасает

Многие считают, что из просадки не выходят новички.

Это неправда.

Часто застревают именно те, у кого:

2–5 лет опыта

десятки стратегий за плечами

уверенность, что «я уже всё знаю»

Опыт без дисциплины превращается в самоуверенность.

А самоуверенность в просадке — прямой путь к углублению ямы.

Ошибка фиксации на результате

Большинство смотрит на рынок через один вопрос:

«Сколько я сегодня заработал или потерял?»

Профессионал задаёт другой:

«Я соблюдал процесс?»

Когда внимание приковано к деньгам:

стоп кажется несправедливым

пауза — упущенной возможностью

отсутствие сделки — ошибкой

Но именно это мышление не даёт выйти из просадки.

Рынок возвращает деньги только тем, кто сначала возвращает контроль над процессом.

Почему стратегия «почти работает» — ловушка

В просадке трейдер часто говорит:

«Стратегия рабочая, просто сейчас не мой период».

И продолжает делать то же самое.

Но рынок не меняется под тебя.

Если система даёт просадку — значит:

нарушены условия

искажён риск

или трейдер больше не исполняет её так, как нужно

Большинство не анализирует это.

Они терпят. Надеются. Ждут.

И остаются в минусе.

Что делают те, кто выходит

Те, кто реально выходит из просадки, делают неприятные вещи:

режут объёмы

снижают активность

возвращаются к базовым правилам

временно перестают зарабатывать, чтобы перестать терять

Это выглядит как шаг назад.

Но именно он даёт выход вперёд 🔄📈

Итог 🧩

Большинство никогда не выйдет из просадки, потому что:

хочет быстро вернуть деньги

путает агрессию с решительностью

смотрит на результат, а не на процесс

не готово признать, что текущая модель поведения сломана

Просадка — это не про рынок.

Это тест на зрелость трейдера.

И рынок всегда оставляет в игре тех,

кто в момент давления выбирает холодную голову, а не надежду 🔓📊

Ошибка мышления, из-за которой трейдеры годами стоят на местеВ трейдинге есть одна коварная ловушка.

Она не выглядит как ошибка.

Наоборот — со стороны она кажется логичной, умной и даже правильной.

Именно поэтому трейдеры могут годами крутиться вокруг одних и тех же результатов, не понимая, что именно их держит на месте.

Речь идёт об ожидании подтверждения своей правоты, а не чтении рынка.

Иллюзия контроля, которая ломает рост

Большинство трейдеров думают так:

«Если я правильно проанализирую рынок, он обязан пойти туда, куда я думаю».

И вот здесь начинается проблема.

Рынок ничего не обязан.

Он не знает твой анализ, не уважает твоё время и не компенсирует твои старания.

Он просто двигается — по своим причинам.

Но трейдер, вместо того чтобы адаптироваться, начинает:

держаться за сценарий

ждать «ну вот ещё чуть-чуть»

оправдывать движение против позиции

Так появляется первая трещина в системе мышления.

Анализ ради уверенности, а не ради решений

Ошибка не в том, что трейдер анализирует рынок.

Ошибка в том, зачем он это делает.

Новички и застрявшие трейдеры используют анализ как:

способ успокоиться

подтверждение своей идеи

защиту от сомнений

Профессионалы используют анализ иначе:

чтобы понять, где идея ломается

где нельзя входить

где нужно выйти без эмоций

Разница не в инструментах.

Разница в цели мышления 🎯

Почему «я почти понял рынок» — опасная фраза

Есть стадия, на которой трейдер:

уже знает термины

уже видит уровни

уже понимает логику движения

Но…

результат не растёт.

Это самый опасный этап.

Потому что появляется убеждение:

«Мне не хватает ещё одного знания».

На самом деле не хватает не знания, а:

дисциплины

статистического мышления

принятия неопределённости

Рынок нельзя «понять до конца».

Его можно только читать и реагировать 📊

Желание быть правым против желания зарабатывать

Ключевая ошибка мышления звучит так:

«Моя задача — угадать направление».

Нет.

Задача трейдера — управлять риском и вероятностями.

Когда трейдер хочет быть правым:

он передерживает сделки

он двигает стоп

он не признаёт ошибку

Когда трейдер хочет зарабатывать:

он заранее знает, где выйдет

принимает стоп как часть работы

не спорит с ценой

Рынок всегда на стороне второго.

Почему годы опыта не гарантируют роста

Опыт без корректировки мышления — это просто повторение одних и тех же ошибок.

Можно:

5 лет смотреть графики

5 лет входить «по ощущениям»

5 лет надеяться, что «в этот раз точно пойдёт»

И остаться там же, где начал.

Рост начинается не тогда, когда ты:

находишь «идеальную стратегию»

добавляешь индикатор

усложняешь анализ

А тогда, когда ты меняешь роль в рынке:

не предсказатель → а управляющий процессом

Итог 🧩

Трейдеры годами стоят на месте не потому, что рынок сложный.

А потому что они:

ждут подтверждения своей правоты

ищут уверенность вместо вероятности

воюют с ценой вместо работы с риском

Рынок не вознаграждает умных.

Он вознаграждает дисциплинированных и гибких.

Как только ты перестаёшь спрашивать

«куда пойдёт рынок?»

и начинаешь спрашивать

«что я буду делать, если он пойдёт не туда?» —

ты выходишь из замкнутого круга 🔓📈

ATR на Forex: как ставить стоп по волатильностиКак ставить стоп по волатильности и перестать «случайно» выбиваться шумом

Самая частая причина, почему на Forex “всё было правильно, но выбило по стопу” проста: стоп ставят не по рынку, а по эмоциям. То 10 пунктов, то 50, то «за ближайший хвост». ATR решает эту проблему, потому что привязывает риск к реальной волатильности пары.

1) Что такое ATR человеческим языком

ATR (Average True Range) показывает, сколько в среднем проходит цена за период.

Это не направление, не “buy/sell”. Это масштаб движения .

Если ATR на H1 = 0.0008 по EURUSD, значит средний “размах” часа около 8 пунктов.

Ставить стоп 5 пунктов в такой среде это просить рынок выбить тебя просто шумом.

2) Почему стоп «по ATR» работает лучше

Потому что ты перестаёшь торговать против статистики.

ATR помогает:

не ставить стоп слишком близко в шумный день;

не ставить стоп слишком далеко в тихий день;

делать риск одинаковым по смыслу на разных парах (GBPJPY и EURUSD вообще разные звери).

3) Простая формула стопа через ATR

Выбираешь таймфрейм входа (например H1 или H4) и берёшь ATR на этом же ТФ.

Вариант для тренда:

Стоп = 1.5–2.5 ATR от точки входа (или от уровня, если вход по ретесту).

Вариант для внутридня:

Стоп = 1.0–1.5 ATR (если сетап короткий и быстро должен отработать).

Никакой магии. Просто диапазон, где цена “имеет право дышать”.

4) Как ATR связывать с уровнем, а не просто “от входа”

Если вход по уровню поддержки/сопротивления, логика такая:

1. Уровень (зона) = точка решения.

2. Стоп ставим за зону + запас по ATR .

То есть не “за хвост”, а так, чтобы цена должна была реально сломать идею, а не просто дернуться.

Пример логики:

вход от поддержки,

стоп = ниже поддержки на 1.5 ATR,

тогда выбьет только если поддержка действительно не держит.

5) Размер позиции: главное, чтобы ATR не превратил стоп в «огромный риск»

ATR часто делает стоп шире. Это нормально.

Проблема начинается, когда трейдер оставляет тот же лот.

Правило простое:

чем шире стоп, тем меньше объём.

Риск на сделку фиксируешь (например 1%), а лот подгоняешь под размер стопа.

6) Мини-чек-лист (чтобы применять завтра, а не “когда-нибудь”)

1. Выбрал ТФ входа (H1/H4).

2. Поставил ATR на этот ТФ.

3. Стоп = 1.5–2.0 ATR (или по твоей статистике).

4. Лот посчитал от риска, а не от желания “быстрее заработать”.

5. Сделка имеет смысл по R:R (минимум 1:2), иначе ATR просто расширит стоп и испортит математику.

Итог

ATR не делает тебя экстрасенсом. Он делает тебя адекватным : стоп ставится там, где сетап ломается, а не там, где его удобно нарисовать. На Forex это один из самых быстрых способов поднять качество сделок, потому что выбивания “на шуме” резко уменьшаются.

P.S. В подписи профиля есть доступ к инструментам и уведомлениям, которые помогают быстрее отмечать уровни и получать алерты по сетапам, чтобы не сидеть у графика весь день.

Дисклеймер: материал образовательный, не является финансовой рекомендацией.

Как за 5 минут понять, кто реально торгует, а кто продаёт воздухВ трейдинге нет серой зоны.

Есть те, кто зарабатывает на рынке, и те, кто зарабатывает на доверчивых.

И хорошая новость — чтобы это отличить, не нужны месяцы наблюдений. Хватает 5 минут внимательного взгляда 🧠⚡

Разберём всё по-честному. Без иллюзий. Без маркетинговой мишуры.

1️⃣ Смотри не на прибыль, а на логику

Первое, что делает реальный трейдер — объясняет, почему он входит в сделку.

Ты видишь:

уровень

сценарий

условия входа и отмены идеи

Это трейдинг.

Если вместо этого:

скрин «+300%»

фраза «рынок дал»

ноль контекста

Перед тобой не трейдер. Это витрина 🪟

2️⃣ Торговля в моменте или после факта?

Задай простой вопрос:

где было решение — до движения или после?

Реальная торговля:

входы показываются до импульса

есть ожидание, паузы, пропуски сделок

иногда — тишина целый день

Продажа воздуха:

«тут надо было покупать»

«идеальный вход был здесь»

всё красиво, но только на истории

Историю торговать легко.

Сложно нажать кнопку в реальном времени ⏱

3️⃣ Риск — главный индикатор профессионала

Профи сначала думает о потере, потом о прибыли.

Признаки реального трейдера:

чёткий стоп

понятный риск

заранее известная точка ошибки

Признаки продавца воздуха:

«почти без риска»

«железобетонный вход»

«рынок не может пойти против»

Если нет риска — нет трейдинга. Есть фантазия 🎭

4️⃣ Язык выдаёт быстрее графиков

Обрати внимание, как человек говорит.

Трейдер:

объясняет просто

может повторить идею разными словами

спокойно отвечает на неудобные вопросы

Продавец воздуха:

грузит терминами

уходит от конкретики

создаёт туман вместо ясности

Мастерство — это ясность.

Туман нужен только для маскировки 🌫

5️⃣ Поведение важнее контента

Финальный фильтр.

Реальный трейдер:

не обещает доход

не давит на эмоции

не торопит с решениями

Воздушная модель:

таймеры

«последний шанс»

игра на страхе упустить

Запомни:

рынок никуда не убегает.

Убегают только те, кому нечего показать 🏃♂️💸

Итог 🧩

За 5 минут всё становится очевидно, если смотреть не на:

красивые цифры

громкие слова

обещания

а на:

логику

риск

поведение

Рынок всегда на стороне хладнокровных.

А воздух рано или поздно выходит 💨

Думай наперёд.

И выбирай тех, кто торгует, а не продаёт надежду 📈🔥

Ложный пробой уровняЛожный пробой уровня: как не стать ликвидностью и забирать движение после «ловушки»

Ложный пробой (false breakout / trap) происходит, когда цена на секунду «показывает» выход за уровень поддержки/сопротивления, собирает стопы и тут же возвращается обратно в диапазон. Новички в этот момент покупают «пробой» или продают «пробитую поддержку», а рынок делает ровно противоположное. Ничего личного, просто механика ликвидности.

1) Что считать уровнем (чтобы не ловить ловушки на мусоре)

Рабочий уровень обычно имеет минимум 2–3 касания и реакцию цены (импульс/отскок). Важно не рисовать «линию в пиксель», а понимать уровень как зону (несколько свечей, диапазон).

2) 3 признака, что пробой может быть ложным

• Прокол без закрепления : цену выносят за уровень, но закрытия свечей остаются внутри диапазона (особенно на старшем ТФ).

• Длинная тень в сторону пробоя: попытка выйти есть, силы удержать цену там нет.

• Нет продолжения : после пробоя цена не ускоряется, а «вязнет» и возвращается к уровню.

Дополнительный фильтр, если смотришь объём: на ложном пробое часто виден всплеск активности, но без продолжения импульса.

3) 2 понятных сценария входа (без угадайки)

Сценарий А: вход после возврата в диапазон

1. Цена проколола уровень.

2. Свеча закрылась обратно внутрь диапазона.

3. Вход на следующей свече или на небольшом откате к уровню.

Стоп : за экстремум прокола.

Цель : середина диапазона и противоположная граница.

Сценарий B: вход на ретесте уровня «с обратной стороны»

1. Цена вернулась в диапазон.

2. Подошла к уровню снизу/сверху как к сопротивлению/поддержке.

3. Дала подтверждение (пин-бар, поглощение, слом локальной структуры на младшем ТФ).

Стоп : за ретестный максимум/минимум.

Цель : ближайшие локальные уровни, затем граница диапазона.

4) Где чаще всего сливают даже «правильный» сетап

• Входят в момент прокола , без закрытия обратно в диапазон.

• Ставят стоп «впритык» к уровню и получают выбивание на шуме.

• Игнорируют контекст: если рынок в сильном тренде, «ложные пробои» против тренда часто не дают нормального хода.

5) Мини-чек-лист перед входом

1. Уровень подтверждён касаниями?

2. Есть закрытие обратно в диапазон?

3. Понятно, где стоп (за прокол/за ретест)?

4. Есть цель минимум 1:2 по риск/прибыль?

5. Сетап не против сильного старшего тренда?

Итог

Ложный пробой не магия и не «манипуляции». Это банальная охота за ликвидностью, которая повторяется на крипте, форексе и акциях. Если перестать угадывать пробои и ждать подтверждение (возврат и ретест), резко падает количество случайных входов.

P.S. В профиле в подписи у меня есть доступ к инструментам, которые помогают быстрее отмечать уровни и получать уведомления по сетапам, чтобы не сидеть у графика весь день.

Дисклеймер: материал образовательный, не является финансовой рекомендацией.

Как собрать рабочий чек-лист сделки на ForexКак собрать рабочий чек-лист сделки на Forex и перестать нажимать «Buy» на эмоциях

Большая часть слива на Forex происходит не из-за «плохих рынков», а из-за того, что решение принять сделку рождается за пару секунд. В голове бегает мысль «ну график же растёт», палец жмёт кнопку, а план на сделку так и не появляется.

Чек-лист не делает трейдера гением. Он просто не даёт заходить в рынок без плана. Ниже разберём, как собрать свой чек-лист сделки, который реально можно применять перед каждым входом.

1. Решаем, что именно мы торгуем

Перед любым анализом нужно ответить на базовые вопросы по инструменту и таймфрейму. Без этого всё остальное не имеет смысла.

В чек-лист попадает блок:

* Пара: EURUSD, GBPUSD, XAUUSD и т.д.

* ТФ для входа: M15, H1, H4.

* ТФ для общей картины: H4 или D1.

* Время активной сессии: Лондон, Нью-Йорк, Азия.

Простой фильтр: если пара «спит» в выбранную сессию и даёт шум вместо движения, сделку лучше даже не планировать.

2. Общая картина: тренд, диапазон, уровни

Дальше нужен короткий разбор того, где сейчас цена живёт.

В чек-лист:

* Текущая фаза: тренд вверх, тренд вниз, боковик.

* Ключевые уровни: минимум и максимум последних дней, сильные зоны на старшем ТФ.

* Цена сейчас: у уровня, внутри диапазона, в середине никуда.

Правило простое: чем ближе цена к важной зоне, тем больше смысла в сделке. В середине диапазона вероятность рывка в любую сторону выше, чем понятного движения.

3. Новости и волатильность

Forex сильно реагирует на макро данные. Даже хорошая точка входа превращается в лотерею за минуту до релиза статистики.

Добавляем в чек-лист короткий блок:

* Есть ли сегодня важные новости по валютам из пары.

* Время выхода данных относительно планируемого входа.

* План: торгуем только до новостей, только после или пропускаем день.

Если данные выходят через 5 минут, а сделка рассчитана на удержание позиции несколько часов, разумнее переждать.

4. Условия входа: что должно совпасть

Теперь очередь конкретных сигналов. Здесь у каждого своя система, но чек-лист помогает держать её в рамках.

Примерный набор:

* Направление: работаем только по тренду на старшем ТФ или играем от уровня.

* Структура цены: пробой уровня, ретест, отскок, ложный вынос.

* Подтверждение: свечная модель, объёмы, кластерный анализ, простые индикаторы.

Запись в чек-листе должна звучать как правило, а не как свободная фантазия. Например: «вход только после ретеста уровня на M15 с короткой свечой в мою сторону».

5. План по риску: депозит не трогаем руками

Риск без чётких границ превращает любую систему в хаос. Эту часть часто пропускают, а потом ищут виноватых.

В чек-лист:

* Риск на сделку: фиксированный процент от депозита.

* Стоп-лосс: где именно он лежит и почему именно там.

* Тейк-профит: основная цель и промежуточные зоны частичной фиксации.

* Максимум сделок по плану на день.

Если правило по риску нарушается, сделка автоматически снимается. Даже если точка входа выглядит «идеальной».

6. Управление сделкой: что делаем после входа

План нужен не только до открытия, но и после него. Иначе начинается классика: «перетяну стоп ещё немного» и «закрою раньше, пока дают».

Мини-блок для чек-листа:

* Условия перевода стопа в безубыток.

* Условия частичной фиксации.

* Условия полного выхода, даже если цель по тейку не достигнута.

Чёткие правила до сделки снижают нагрузку на психику во время движения цены.

7. Дневник и разбор: где чек-лист реально окупается

Чек-лист раскрывается только тогда, когда сделки по нему фиксируются в дневнике. Здесь не нужен роман на десять страниц, хватает нескольких строк по каждой позиции:

* Скрин до входа и после выхода.

* Галочки по пунктам чек-листа: что выполнено, что нарушено.

* Итог по сделке и краткий комментарий, что было сделано хорошо, а что нет.

Через 30–50 сделок становится видно, какие пункты чек-листа работают, а какие мешают. Дальше документ постепенно меняется под личный стиль трейдера.

8. Как помогают инструменты на графике

Часть шагов из чек-листа удобно завязать на графические инструменты. Кто-то отмечает зоны руками и строит уровни, кто-то заранее сохраняет шаблоны с набором индикаторов и сигналов, чтобы не собирать всё с нуля на каждой паре.

Когда часть работы берут на себя такие инструменты, голова меньше забита рутиной, а чек-лист превращается в короткий контрольный прогон перед входом, а не в длинную бюрократию.

Итог

Чек-лист сделки на Forex не гарантирует прибыль, но отсекает большую часть хаотичных входов. Это простой фильтр, который помогает:

* торговать только там, где есть понятная зона и логика движения;

* держать риск под контролем;

* планировать действия не только до входа, но и после него.

Кому трейдинг нужен на годы, а не на несколько месяцев, такой документ экономит и депозит, и нервы.

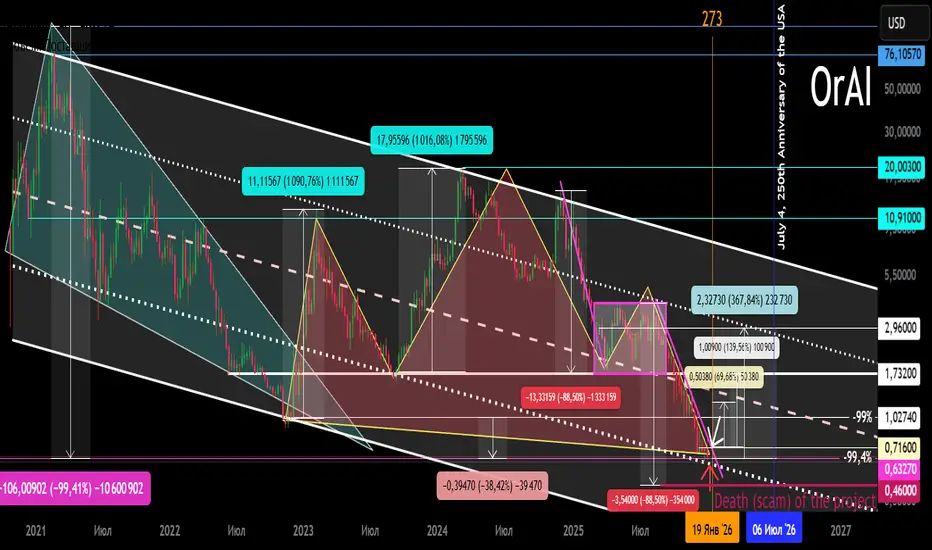

OrAI (Oraichain) ИИ. Тренд. Смерть, или чуть позже? 11 01 2026Логарифм 1 неделя. Идея имеет больше образовательное направления. Как по мне, умирающий проект имитации полезности, под хайп ИИ агентов. На хайпе стоял около 100-80$. Сейчас 0,64$. То есть падение цены -99,4%. Вы только вдумайтесь...

Также специально показал, покупка на "дне" между -99 и -99,4, целых -40%.

Потому торгуя подобным нужно понимать, что ТА (кроме понимания направления тренда и зоны разворота на крупном тайм фрейме), логика движения цены на активах такой ликвидности ("заливают" деньги разработчики и подключения толпы), это есть условность, особенно зоны уровней поддержки / сопротивления.

По желанию создатели, подобных крипто проектов, могут сделать как полную смерть мгновенно (продать остатки крипто монет по рынку, и придумать оправдание, например, "нас взломали"),

Или наоборот сделать "памп палкой" на большой %, и огромное количество позитивных новостей в соц. сетях сообщества, для "возрождения веры" холдеров и трейдеров. Аналогично, для продажи остатков монет. Если вы, как трейдер контролируете риски соблюдая риск менеджмент, и понимаете суть манипуляций, то этот момент можно подловить, и на этом заработать.

🔵 Основной тренд . Нисходящий канал с большим % шагом. Разработчики пампят на большой % и продают пока есть ликвидность. Затем делисты с бирж и смерть. Создания на вырученные деньги под хайп уже несколько подобных проектов с "новыми рожами" создателей. Так практически все, и это нужно принять. Цена на динамичной поддержке внутреннего канала, рационально сделать отскок (чтоб распродать остатки до делистов с бирж основной ликвидности где торгуется), если рынок позеленеет с 17 января или около этого.

🟡 Вторичный тренд . Реализовались цели огромного паттерна "голова и плечи", с внушительными накачками части формации из-за низкой ликвидности по +1000%, и естественно такими же коррекционными движениями.

🟣 Локальный тренд . Сейчас реализуются цель -88% второй составной части паттерна, а именно нисходящего флага. Цели % по классике ТА еще не реализовались полностью (необязательно до точного %), но близко к завершению. Снижение в данный момент остановилось на динамичной поддержки основного тренда внутреннего канала. Если, с этой зоны или чуть ниже, сделают разворот, то % для ориентации я показал. Для графика важно именно прорыв локальной нисходящей (выделенная фиолетовым цветом). Долгосрочно, и даже возможно средне срочно — смерть проекта. Интересно будет проследить в будущем, и усидеть как поступили.

SMT Trade smart📚 Торгуй вместе с умными деньгами

Сегодня разберем сетап, который увеличит вашу прибыльность.

1. Что такое SMC.

2. Определение тренда.

3. Анализ смены тренда.

4. Идеальная точка входа в позицию.

Smart Money Concepts (SMC) — это концепция трейдинга, основанная на идее, что рынок движется не хаотично, а по алгоритмам крупных институциональных игроков (центральных банков, хедж-фондов и маркетмейкеров).

Для определения тренда в первую очередь нужно выявить для себя действительные структурные элементы, такие как HH и HL (восходящий тренд).

Подтвержденный восходящий тренд возникает при последовательном повышении максимумов и минимумов:

• Higher Low (HL) — это более высокий минимум, который формируется выше предыдущего структурного лоу.

• Higher High (HH) — это более высокий максимум, который располагается выше предыдущего структурного хая.

На графике вы можете наблюдать последовательность повышающихся максимумов (HH) и минимумов (HL), что и будет являться для нас восходящей структурой.

Разберем в нашем случае смену тренда с восходящего направления на нисходящее и подберем идеальную точку входа в сделку с минимальными рисками. Смена тренда происходит после слома структуры (BOS/ChoCh).

Основные признаки слома структуры — это нарушение последовательности повышающихся максимумов и минимумов (вспоминаем ранее описанное правило тренда). В случае слома структуры, после обновления очередного максимума (HH), логично ожидать коррекцию цены и определение нового минимума (HL). В случае нарушения данного правила, а именно — снижения последнего минимума (HL) ниже предыдущего, образуется слом (смена тренда).

Как определить идеальную точку входа для сделки?

После смены тренда многие трейдеры сразу же заходят в позицию, но Smart Money на то и «умные деньги», что они собирают ликвидность у трейдеров во всех направлениях. Так делать категорически не стоит, так как это нарушает ваш Risk/Reward, и вся система рушится на глазах.

По ходу движения цены образуются различные структурные элементы по типу ордер-блоков, имбалансов и тому подобные — для нас они являются самыми главными друзьями, потому что именно там умный капитал заходит в позиции.

После слома структуры идеально дождаться отката цены в зону ликвидности или неэффективности, которой для нас будет являться ордер-блок или имбаланс.

1. Входим в данных областях в позицию.

2. Стоп-лосс (SL) выставляем за последний максимум (HH).

3. В случае срабатывания стоп-лосса фиксируем продолжение восходящего тренда, а текущий слом считаем фейковым (в следующих статьях поднимем тему фейк-сломов).

Как правило, цена через непродолжительное время начинает отскакивать от ордер-блока и двигаться в нашем направлении.

4.Определения зоны для фиксация прибыли

Фиксировать прибыль стоит также в зонах интереса или ценовых неэффективностях (ордер-блок или имбаланс на противоположной стороне). После достижения цели стоит вновь определить структуру рынка для следующей сделки. Данный сетап можно повторять до момента смены тренда на восходящий, но и это можно определить заранее для снижения потенциального риска.

Надеюсь, эта статья была полезна и поможет вам выйти на новый уровень в трейдинге. 📈

Впереди еще много обучающего контента — с его помощью вы сможете отточить свои навыки и возвести торговлю в абсолют. ✨

Помните: дисциплина и соблюдение риск-менеджмента — это основа успеха. Всем профитных сделок! 🚀💼

CFD трейдинг: комиссии, спреды и почему «нулевая комиссия» — мифЧто такое CFD трейдинг на самом деле: скрытые комиссии, свопы, исполнение ордеров и почему удобный инструмент часто работает против трейдера.

________________________________________

Что такое CFD трейдинг и почему он выглядит самым удобным инструментом

CFD — это почти идеальный торговый инструмент, если смотреть на него с точки зрения удобства.

Чтобы начать торговать, не нужно открывать полноценный брокерский счёт, проходить сложную верификацию, подтверждать резидентство или разбираться с международными банковскими переводами — всем тем, что обычно сопровождает попытку получить прямой доступ к фондовой бирже США (подробнее об этом — в статье "Как открыть брокерский счёт в США гражданину РФ" ).

Один аккаунт, один терминал и доступ сразу ко всему рынку: акции США, индексы, валюты, нефть, золото, крипта — без владения активом, без клиринга, без расчётных палат и без понимания того, как вообще устроена биржевая инфраструктура.

Лонг и шорт открываются в один клик, кредитное плечо доступно автоматически, минимальный депозит низкий, сделки исполняются мгновенно, а торговля возможна почти 24/5.

Комиссии, как правило, заявлены как нулевые.

Никаких фиксированных сборов за вход и выход, никаких биржевых тарифов, никаких “лишних” строк в отчётах — цена просто движется, а трейдер зарабатывает на разнице.

Именно так CFD и продаются.

Как универсальный инструмент, который убирает все сложности и оставляет только график, кнопки и свободу действий.

Но чем проще выглядит вход, тем важнее задать вопрос: за счёт чего тогда зарабатывает платформа.

________________________________________

CFD трейдинг без биржи: как торгуются контракты без реального рынка

CFD создают ощущение, что трейдер торгует рынок напрямую, хотя на практике это не так.

Цена акции, индекса или валюты видна в терминале, но сам трейдер не участвует в процессе её формирования.

При торговле через CFD нет реального рынка в привычном смысле — нет очереди ордеров, нет конкуренции покупателей и продавцов, нет борьбы за ликвидность.

Цена просто копируется с базового актива и отображается внутри платформы.

Пока рынок движется спокойно, разницы почти не видно.

Но, когда начинаются резкие движения, новости или всплески волатильности, цена для трейдера начинает зависеть не столько от рынка, сколько от того, как именно платформа обрабатывает сделки.

Именно в такие моменты становится понятно, что CFD — это не упрощённая версия рынка, а отдельная торговая среда со своими правилами.

________________________________________

Комиссии в CFD трейдинге: где скрыты реальные издержки

CFD часто рекламируют как торговлю без комиссий, и формально это правда — отдельной строки “комиссия за сделку” действительно может не быть.

Но это не означает, что торговля обходится бесплатно.

Вместо явной комиссии используется спред — разница между ценой покупки и продажи.

В CFD этот спред задаёт сама платформа, а не рынок.

На бирже спред формируется естественно: одни готовы купить дешевле, другие — продать дороже.

В CFD спред существует всегда и может резко увеличиваться именно в моменты высокой активности.

По данным ESMA, в периоды повышенной волатильности спреды по CFD на индексы и валюты расширялись в 3–5 раз по сравнению с обычными условиями.

Источник: ESMA, CFDs: High-risk speculative trading.

На практике это выглядит так: трейдер входит в сделку, цена сразу идёт в нужную сторону, но позиция долго не выходит в плюс, потому что стартовый минус из-за спреда оказался слишком большим (подробнее о том, как работает спред — в статье «Что такое спред в трейдинге» ).

________________________________________

Свопы и overnight комиссии в CFD: сколько стоит держать позицию

Своп — это комиссия за перенос позиции через ночь.

Проще говоря, плата за то, что сделка остаётся открытой дольше одного торгового дня.

Даже если цена не растёт и не падает, счёт каждый день уменьшается.

Это особенно заметно в ситуациях, когда рынок “завис” и ждёт новостей или решений.

По данным IG Group, годовой эквивалент свопов по CFD на акции США может достигать 6–12 %.

Источник: IG Group, CFD Trading Costs Explained.

В результате трейдер может быть прав по направлению, но вынужден закрывать позицию раньше плана просто потому, что ожидание становится слишком дорогим (эту механику мы подробно разбирали в материале про свопы и скрытые комиссии брокера ).

________________________________________

Исполнение ордеров в CFD трейдинге: проскальзывание и стоп-лоссы

Стоп-лосс в CFD выглядит привычно: трейдер заранее указывает цену выхода.

Но исполняется он не так, как на бирже.

В CFD закрытие позиции происходит внутри платформы.

Если рынок движется резко, ордер может быть исполнен по цене хуже ожидаемой — это называется проскальзыванием.

По данным FCA, отрицательное проскальзывание у розничных CFD-трейдеров встречается значительно чаще, чем положительное.

Источник: FCA, Contracts for Difference: Market Study.

На практике это означает, что стоп-лосс не всегда защищает от лишних потерь, особенно в моменты новостей, гэпов и резких импульсов (подробнее о типах ордеров — в статье «Виды ордеров в трейдинге» ).

________________________________________

CFD или акции США: почему одинаковые сделки дают разный результат

На графике CFD и реальная акция действительно выглядят одинаково.

Тот же уровень, тот же сигнал, тот же момент входа — визуально разницы нет.

Но торговый результат формируется не на графике, а в момент исполнения сделки и удержания позиции.

Именно здесь начинают работать факторы, которых нет или почти нет при торговле реальными акциями США.

В CFD каждая сделка сразу стартует с издержек: спред закладывается в цену входа, возможен своп за перенос позиции, а исполнение зависит от условий платформы.

На бирже же трейдер платит фиксированную комиссию и дальше работает с рыночной ликвидностью, где цена формируется участниками торгов, а не внутри системы брокера.

По данным CFA Institute, средние торговые издержки активного трейдера на рынке акций США составляют около 0,02–0,05 % на сделку, тогда как в CFD совокупные издержки (спред, свопы, исполнение) могут быть в разы выше, особенно при активной торговле.

Источник: CFA Institute, Trading Cost Analysis.

Поэтому два трейдера с одинаковыми входами могут получить противоположный итог (эту разницу хорошо видно в сравнении криптовалюты и акций США ).

________________________________________

Как выбрать CFD инструменты под торговую стратегию

CFD могут быть рабочим инструментом, но только при чётком понимании, под какие задачи они подходят.

Их ключевая особенность — высокая чувствительность к времени и издержкам.

Лучше всего CFD работают в коротких сделках, где вход и выход происходят быстро, а позиция не живёт долго.

В таких сценариях спред и возможный своп не успевают накопиться, и результат в большей степени зависит от точности входа.

Проблемы начинаются, когда стратегия предполагает ожидание.

Если сделка удерживается несколько дней, трейдер платит не только за ошибку в направлении, но и за сам факт ожидания — через свопы и ухудшение условий.

В итоге даже правильная идея начинает “разваливаться” не из-за рынка, а из-за стоимости удержания позиции.

На этом этапе многие новички совершают типичную ошибку: вместо того чтобы подобрать инструмент под стратегию, они начинают подгонять стратегию под CFD.

Раньше выходят, избегают хороших сетапов, закрываются “на всякий случай” — не потому что рынок изменился, а потому что условия давят на решение.

В итоге трейдер подгоняет стратегию под инструмент, а не наоборот, что почти всегда заканчивается ухудшением результата (о выборе точек входа и выхода — в отдельном разборе).

________________________________________

Почему CFD сравнивают с казино: конфликт интересов и кухня

CFD сравнивают с казино не потому, что на них невозможно заработать.

А потому что правила игры здесь не фиксированы и меняются в зависимости от ситуации.

Когда рынок спокойный, условия выглядят комфортно: узкие спреды, быстрое исполнение, минимальные издержки.

Но именно в моменты, когда появляется реальная возможность заработать — на волатильности, новостях, импульсах — условия начинают ухудшаться.

Спреды расширяются, исполнение становится менее предсказуемым, возрастает вероятность проскальзывания.

Это происходит не случайно: платформа в этот момент управляет собственным риском, а трейдер оказывается по другую сторону этого управления.

В результате трейдер торгует не только направление цены, но и систему, которая реагирует на его активность.

Для новичка это выглядит как череда неудач или “невезения”, хотя на деле он просто оказался в среде, где интересы сторон не совпадают.

Трейдер торгует не только цену, но и систему, которая реагирует на его действия и зачастую работает против него (эти психологические ловушки хорошо разобраны в статье про эмоции в трейдинге ).

________________________________________

Стоит ли торговать CFD: кому этот инструмент действительно подходит

CFD не являются мошенничеством и не нарушают правил — это легальный торговый инструмент.

Проблема в другом: у него есть ограничения, которые редко объясняют заранее.

CFD могут быть удобны для старта, тестирования простых идей или быстрых сделок, где важна скорость, а не удержание позиции.

Но они плохо подходят для спокойной, размеренной торговли, где сценарий развивается во времени.

Чем дольше живёт позиция, тем меньше она зависит от рынка и тем больше — от условий платформы.

В какой-то момент трейдер начинает бороться не за прибыль, а за то, чтобы издержки не “съели” идею раньше времени.

Поэтому главный вопрос в CFD-трейдинге звучит не «можно ли здесь заработать», а

«понимаю ли я, за счёт чего здесь зарабатывают на мне».

Именно ответ на этот вопрос и определяет, станет CFD осознанным инструментом — или хронической проблемой в торговле.

С уважением - команда hi2morrow.

Как пережить серию убытков и не сломать торговлюСамые тяжёлые моменты в трейдинге приходят не в день большого слива. Гораздо больнее тянущаяся серия мелких минусов, когда график ещё живой, а голова уже устала. В этот период многие бросают рынок, закрывают терминал и попадают в ту самую статистику «пять лет и хватит».

Я хочу разобрать, как выстроить работу так, чтобы переживать такие периоды без паники и без геройских ставок «всё или ничего».

Почему серии минусов появляются даже у сильных трейдеров

Даже самая аккуратная система даёт периоды, когда прибыльных сделок мало. Рынок меняет скорость, структура движения смещается, уровни пробиваются без отката.

Если в этот момент трейдер продолжает крутить размер позиции и лезть в каждый намёк на сигнал, серия быстро превращается в снежный ком.

Обычно всё начинается с трёх вещей:

ставка в процентах от счёта плавает «по настроению»;

лимит убытка на день или неделю не зафиксирован;

нет заранее прописанного плана, что делать после серии минусов.

Лимит боли: сколько можно проиграть, прежде чем остановиться

Первая опора в сложный период — чёткая граница потерь.

Я использую простое правило:

ограничение по сделке: не больше 1–2 % от счёта;

ограничение по дню: не больше трёх убыточных входов подряд;

ограничение по неделе: при просадке около 5–7 % торговля останавливается, идёт разбор.

Цифры можно адаптировать под свой стиль, но сами рамки должны быть записаны, а не существовать «в голове».

Как только граница достигнута, торговля прекращается. Не «ещё один шанс», не «сейчас отобьюсь», а реальная пауза.

Пауза без самообмана

Остановка торговли даёт время вернуть холодную голову.

Эта пауза не про отдых от рынка на диване. Лучше потратить её так:

выгрузить историю последних сделок;

посмотреть, где вход был вне плана;

отметить сделки, где нарушен риск;

найти, где вход делался из-за желания «отыграться».

Чаще всего становится видно, что сама методика даёт шанс на плюс, а пробои идут из-за дисциплины.

Пересборка техники: что оставить, а что выкинуть

После разбора я делю свои элементы торговли на три группы.

То, что работает. Паттерны, уровни, типы сделок, где статистика остаётся положительной.

То, что тянет вниз. Ситуации, где минусов в два раза больше, чем плюсов.

Эксперименты. Всё, что пока не проверено цифрами.

Дальше в работу идёт только первая группа. Остальное уходит в «карантин».

На этом шаге многие удивляются: реальный объём рабочих ситуаций гораздо меньше, чем казалось. И это нормально. Лучше качественная узкая зона, чем десятки хаотичных входов.

Как помочь себе удерживать дисциплину

Одно дело понять всё на бумаге, другое — повторять одни и те же действия на графике изо дня в день.

Хорошо помогает три простых инструмента:

чек-лист перед входом: «есть ли уровень, есть ли подтверждение, укладывается ли риск»;

журнал, где после сделки коротко фиксируется причина входа и исход;

заранее прописанные сценарии на день: где беру движение, где просто наблюдаю.

Чем меньше решений принимается «на эмоциях», тем легче проходит серия минусов.

Где здесь место инструментам на графике

Многие упрощают себе жизнь с помощью готовых наборов сигналов и модулей анализа. Такие штуки не решают всё за трейдера и не отменяют работу с риском, но помогают быстрее собрать картину рынка: увидеть уровни, тенденцию, волатильность, возможные цели.

Удобнее, когда эти элементы уже собраны в одном инструменте, а не раскиданы по десяти индикаторам. Тогда больше усилий уходит не на настройку графика, а на принятие решений по сделке.

Главная мысль

Серия убытков сама по себе не ломает карьеру. Её превращают в финальную точку три вещи: отсутствие рамок по риску, отсутствие плана действий после просадки и хаос в голове при каждом новом сигнале.

Кто выдерживает эти периоды, шаг за шагом выходит к стабильной работе. Остальные пополняют статистику «пяти лет» и уходят, так и не увидев, как рынок начинает платить за дисциплину.

Криптовалюта или акции США: что выбрать трейдеруКриптовалюта или акции США? Разбор рисков, ликвидаций, регуляции и структуры рынков для трейдеров и новичков.

Крипта почти всегда выглядит привлекательнее, чем акции.

Она живая, быстрая, работает 24/7, реагирует на новости мгновенно и создаёт ощущение, что заработать можно в любой момент, если быть достаточно внимательным.

Акции США на этом фоне кажутся скучными: торговые часы, клиринг, регуляция, отчёты, какие-то правила и ограничения, которые будто бы мешают “свободной торговле”.

Именно здесь возникает первое и самое опасное заблуждение.

Новичок думает, что ограничения мешают зарабатывать, тогда как на самом деле они чаще всего защищают от системных ошибок, которые в крипте проявляются слишком резко и слишком дорого.

Эта статья — не про то, что крипта “плохая”, а акции “хорошие”.

Она про то, почему эти рынки устроены по-разному , какие риски вшиты в саму механику торговли и почему выбор рынка — это не вопрос вкуса, а вопрос того, какую цену ты платишь за ошибку.

________________________________________

Криптовалюта и торговля 24/7: почему круглосуточный рынок увеличивает риски для трейдера

Криптовалюта торгуется круглосуточно, без выходных и без перерывов.

Это означает, что рынок никогда не закрывается и цена может двигаться в любой момент — днём, ночью, в выходной или во время низкой ликвидности.

На первый взгляд это кажется преимуществом.

Но если задуматься глубже, становится понятно, что рынок без пауз не даёт времени на переоценку риска.

На фондовом рынке США торговля идёт сессиями.

Есть открытие, активная часть дня и закрытие, после которого рынок “замирает” и участники пересобирают позиции, анализируют новости и готовятся к следующему дню.

Даже когда важная информация выходит ночью, она сначала накапливается, а потом отрабатывается в рамках следующей сессии, а не в хаотичном режиме.

В крипте этого механизма нет.

Если рынок начал двигаться, он может продолжать это делать, пока кто-то не станет вынужденным продавцом.

Для новичка это означает простую вещь: позиция может оказаться под давлением тогда, когда ты физически не можешь на это повлиять.

________________________________________

Что такое клиринг простыми словами и почему его отсутствие делает крипторынок опаснее

Клиринг — это процесс перерасчёта сделок и рисков после завершения торговой сессии.

Если говорить максимально просто, это момент, когда рынок “подводит итоги дня”: кто сколько купил, кто сколько должен, где риск слишком высокий и какие позиции требуют дополнительного обеспечения.

На фондовом рынке клиринг работает как встроенный стабилизатор.

Он не позволяет риску накапливаться бесконечно и заставляет участников регулярно подтверждать свою платёжеспособность.

В крипте клиринга нет.

Позиции, особенно фьючерсные, могут висеть неделями без пересчёта, накапливая скрытый риск.

В результате рынок становится похож не на спокойный поток, а на пружину, которую сжимают до тех пор, пока она не выстрелит.

Именно поэтому крипта часто двигается рывками:

не потому, что “вышла новость”, а потому что накопленный риск внезапно перестал выдерживать движение цены.

________________________________________

Кредитное плечо и ликвидации в крипте: почему фьючерсы Binance опасны для новичков

Фьючерсы и кредитное плечо — одна из главных причин популярности криптотрейдинга.

Плечо — это заёмные средства, которые позволяют открыть позицию больше, чем твой депозит.

Здесь важно понять ключевой момент.

Плечо не увеличивает шансы заработать, оно увеличивает скорость, с которой ты либо прав, либо выбит из рынка.

На фондовом рынке при использовании маржи брокер сначала присылает margin call — требование внести дополнительные средства.

Это предупреждение, а не приговор.

В крипте ликвидация работает иначе.

Если цена доходит до уровня, где маржи недостаточно, биржа автоматически закрывает позицию, независимо от того, был ли твой сценарий логичным и правильным в более широком контексте.

Именно поэтому новичок в крипте часто сталкивается с ситуацией, когда рынок разворачивается “без него”.

Он оказался прав по направлению, но не пережил волатильность.

Разобраться в механике плеча полезно заранее, иначе рынок объяснит это сам и без предупреждений: "Маржинальная торговля и кредитное плечо: что это и как работает"

________________________________________

Инсайдерская торговля в криптовалюте: падение рынка 10 октября 2025 и его последствия

10 октября 2025 года крипторынок обвалился более чем на 20% за короткий промежуток времени.

Формальным поводом стали заявления Дональда Трампа о возможных пошлинах против Китая.

Но ключевая деталь была в другом.

За примерно полчаса до этих заявлений в крипте была открыта короткая позиция объёмом более 1 млрд долларов.

Для любого, кто понимает механику рынка, это выглядит подозрительно.

Такой объём не просто зарабатывает на падении — он создаёт условия для каскадных ликвидаций, потому что рынок перегружен плечами.

Важно не то, был ли это реальный инсайд или совпадение.

Важно то, что структура крипторынка позволяет таким движениям ломать рынок целиком, а не просто отражать новость.

На фондовом рынке США подобные ситуации жёстко регулируются.

Инсайдерская торговля — уголовное преступление, а крупные позиции отслеживаются регуляторами.

Это и есть та самая “скучная бюрократия”, которая на деле защищает рынок от сценариев, где один участник зарабатывает, а тысячи других ликвидируются автоматически.

________________________________________

Circuit breaker на фондовом рынке США: как работают защитные механизмы против обвалов

Circuit breaker — это автоматическая остановка торгов при резком движении цены или индекса.

Если упростить до бытового уровня, это предохранитель, который не даёт рынку разогнаться до состояния паники.

Когда цена падает слишком быстро, большинство решений перестаёт быть рациональным.

Срабатывают стопы, включаются маркет-ордера, ликвидность исчезает именно в тот момент, когда она нужнее всего, и рынок начинает усиливать собственное движение.

Circuit breaker ломает эту цепочку — рынок принудительно останавливается и даёт участникам время понять, почему движение вообще произошло.

В крипте такого механизма нет.

Если движение началось, оно продолжается до тех пор, пока есть позиции, которые можно принудительно закрыть.

Именно поэтому в крипте так часто возникают импульсы без видимых причин, тогда как на фондовом рынке даже сильные движения чаще укладываются в понятную структуру торговой сессии, премаркета и постмаркета — о том, как эти фазы работают и зачем они нужны, подробно разбиралось здесь: "Премаркет и постмаркет: часы торговли NYSE и Nasdaq"

И вот здесь становится видно, зачем рынку “скучные тормоза”.

Они не мешают зарабатывать, они мешают рынку разрушать самого себя.

________________________________________

Кто такие маркет-мейкеры и почему ликвидность в акциях США стабильнее, чем в крипте

Маркет-мейкер — это участник рынка, который постоянно выставляет заявки на покупку и продажу, поддерживая ликвидность.

Проще говоря, это тот, кто делает так, чтобы между желанием купить и желанием продать не образовывалась пустота.

На фондовом рынке США маркет-мейкеры работают по строгим правилам.

Они обязаны поддерживать котировки, держать объёмы и не исчезать в моменты резкого движения.

Благодаря этому цена в акциях чаще движется ступенчато — с паузами, откатами и уровнями, а не “проваливается” на десятки процентов за одну свечу.

В крипте маркет-мейкер не обязан быть “последним, кто стоит в стакане”.

При росте риска он может просто убрать заявки, и тогда любое давление превращается в лавину.

В этот момент стопы начинают работать как маркет-ордера, а маркет-ордера усиливают движение ещё сильнее.

Именно поэтому понимание спреда и ликвидности критично для новичка — потому что широкий спред и пустой стакан означают, что ты платишь не рынку, а структуре, в которой торгуешь: "Что такое спред в трейдинге: bid ask, узкий и широкий"

________________________________________

Трейдинг криптовалют для новичков: почему начать в крипте сложнее, чем кажется

Крипта — не плохой рынок и не ошибка.

Это рынок с повышенной волатильностью, непрерывной торговлей и высокой долей заёмных позиций.

Здесь нет клиринга, нет пауз и почти всегда есть плечо.

Это означает, что рынок не даёт времени “подумать” — он сразу проверяет позицию на прочность.

Для опытного трейдера это инструмент.

Для новичка — среда, где ошибка почти всегда наказывается жёстче, чем он ожидает.

Проблема в том, что крипта создаёт ощущение, будто причина убытков — в психологии или дисциплине, хотя очень часто причина в том, что человек попал в рынок с другими правилами, не понимая их.

Отсюда и вечное чувство, что “вынесли”, “не дали реализоваться”, “рынок странный”.

________________________________________

Трейдинг акций США для начинающих: в чём преимущества фондового рынка перед криптой

Фондовый рынок США не обещает быстрых иксов.

Но он даёт то, что редко ценят в начале и почти всегда ценят позже — право на ошибку.

Ошибка в акциях чаще всего означает убыток, но не мгновенный выход из рынка.

Ошибка в крипте очень часто означает ликвидацию и невозможность дождаться реализации сценария.

Акции дают:

— торговые сессии, а значит паузы для анализа

— клиринг, а значит контроль накопленного риска

— circuit breaker’ы, а значит защиту от паники

— регуляцию инсайда, а значит меньший шанс стать “топливом”

Именно поэтому работа с риском, входами и выходами в акциях выглядит более предсказуемо и логично, особенно для тех, кто только учится выстраивать системную торговлю: "Как находить точки входа и выхода? Стратегии торговли"

________________________________________

Переход из крипты в акции США: почему трейдеры выбирают фондовый рынок

Чаще всего путь выглядит одинаково.

Сначала крипта — потому что быстро, доступно и кажется честным.

Потом первые сильные движения, ликвидации и ощущение, что рынок живёт своей жизнью.

И только после этого возникает вопрос: существует ли среда, где результат больше зависит от решений, чем от случайного импульса.

Ответом для многих становятся акции США.

Не потому, что они “лучше”, а потому что они строже.

А строгость рынка со временем начинает восприниматься не как ограничение, а как защита.

Именно на этом этапе многие трейдеры начинают интересоваться не инструментами, а инфраструктурой торговли — как устроен доступ к рынку, как работает спотовая торговля акциями и почему проп-формат может быть альтернативой классическому брокерскому счёту без CFD-моделей и виртуальных расчётов.

Если не знаете с чего начать: « Как открыть брокерский счёт в США гражданину РФ»

________________________________________

Криптовалюта или акции США: что выбрать трейдеру и где меньше системных рисков

В действительности выбирают не между “быстро” и “медленно”.

Выбирают между рынком, где ошибка сразу выбивает из игры, и рынком, где ошибка становится частью обучения.

Крипта — это рынок реакции.

Он награждает скорость и наказывает промедление.

Акции США — это рынок решений.

Он награждает понимание структуры, риска и контекста.

И именно поэтому скучная на первый взгляд регуляция, клиринг и правила оказываются не препятствием, а фундаментом.

Не потому что они гарантируют прибыль, а потому что они делают рынок средой, где вообще имеет смысл строить долгосрочную торговлю.

С уважением – команда hi2morrow.

Проп-компании: обман трейдеров и виртуальные счетаРазбор проп-компаний: как работают виртуальные счета, B-book и CFD-модели, почему трейдеры теряют деньги и где в 2026 году ещё возможна честная торговля.

Как проп-трейдинг изменился к 2026 году

К 2026 году проп-компании перестали быть альтернативой классическому трейдингу и оформились в самостоятельную индустрию со своей экономикой, архитектурой и правилами. Снаружи этот рынок выглядит как логичный этап эволюции: десятки брендов, удобные платформы, быстрые выплаты, истории funded-трейдеров и обещание торговать без собственного депозита.

Однако внутренняя структура большинства проп-компаний далека от классического понимания рынка. Основу индустрии составляют виртуальные счета, CFD-инструменты и B-book-модели, где сделки не попадают на реальный рынок, а учитываются внутри системы компании. Именно эта архитектура формирует статистику, при которой большая часть трейдеров стабильно проигрывает, а регуляторы всё чаще сравнивают такие продукты с азартными играми.

Эта статья — не эмоциональное разоблачение и не попытка переложить ответственность на рынок.

Она написана от имени действующей проп-компании и задумывалась как помощь трейдерам, которые хотят понимать , в какой среде они торгуют. Мы видим эту индустрию изнутри и поэтому опираемся не на предположения, а на проверяемые данные — регуляторные документы, судебные кейсы, отраслевые обзоры и публичную статистику.

Мы последовательно разберём, на чём построена экономика современных проп-компаний , почему виртуальные счета стали стандартом, какие системные риски это создаёт для трейдера и где в 2026 году ещё возможна торговля , максимально приближённая к реальному рынку.

________________________________________

Экономика CFD и B-book: статистика убыточных счетов

Рост проп-индустрии напрямую связан с теми же архитектурами, которые десятилетиями использовались в форекс- и CFD-бизнесе. Европейский регулятор ESMA обязал брокеров раскрывать статистику по розничным клиентам, и эти данные оказались крайне показательными: от 74% до 89% CFD-счетов убыточны. Документ ESMA

Научные исследования подтверждают этот диапазон и прямо сравнивают CFD-модели с азартными играми с отрицательным математическим ожиданием для клиента.

Дополнительные расследования FCA и Financial Times показывают , что около 75% розничных клиентов теряют деньги, а агрессивные схемы продаж приводили к десяткам тысяч пострадавших.

Ключевой элемент этой модели — B-book, при котором сделки клиента не выводятся на рынок, а остаются внутри брокера. В такой архитектуре компания становится фактическим контрагентом клиента, и её доход напрямую зависит от его убытков.

Описание модели B-book.

Классический пример конфликта интересов — дело CFTC против FXCM , где регулятор установил скрытую заинтересованность брокера в проигрышах клиентов.

Именно эта логика сегодня лежит в основе значительной части проп-компаний.

________________________________________

Проп-компании и регуляторы: новая зона системного риска

Долгое время проп-трейдинг оставался вне фокуса регуляторов, но к середине 2020-х ситуация изменилась. Самым известным кейсом стал My Forex Funds (MFF), где CFTC утверждала, что funded-трейдинг фактически велся на симулированных счетах, а компания выступала контрагентом клиентских сделок. Иск CFTC

Хотя суд позже отклонил иск , сама модель работы стала наглядным примером: клиент уверен, что торгует рынок, тогда как сделки учитываются внутри платформы.

Параллельно регуляторы в Европе выпустили ряд предупреждений:

Consob указал на высокий риск проп-фирм для розничных трейдеров;

отраслевые обзоры сравнивают часть проп- и CFD-продуктов с видеоиграми на деньги;

опросы показывают , что около 70% инвесторов выступают за ужесточение регулирования.

________________________________________

Фейковый проп в 2026 году: симуляция вместо рынка